Mail.ru: рост за репост

MailRu (LSE: MAIL) представляется привлекательным активом на фоне высоких темпов роста финансовых показателей и недооценки по мультипликаторам, а также успешного развития новых проектов.

Хорошая динамика роста финансовых показателей исторически и в моменте:

§ Компания исторически демонстрировала неплохой рост выручки и EBITDA – средние геометрические темпы роста выручки и EBITDA составляли 23-24% с 2017 по 2019

§ По результатам 3го квартала 2019 г. рост финансовых показателей ускорился до 25% на уровне выручки, 33% на уровне EBITDA - преимущественно за счет сегмента мобильных игр

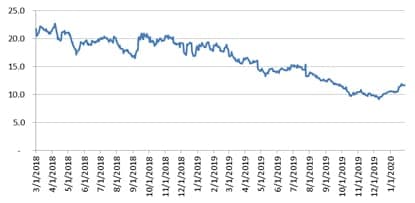

Недооценка по мультипликаторам и потенциал роста

Компания торгуется по EV/EBITDA всего на уровне 11.7x, что мало как относительно аналогов, так и относительно исторических уровней для MailRu (исторический мультипликатор на уровне 75% перцентиля – 19.3x), так и аналогов (Яндекса торгуется по мультипликатору 20.3x); потенциал роста до целевого мультипликатора составляет 67%.

В целом, несмотря на то, что EBITDA последние годы стабильно росла, капитализация компании особо не росла.

Структура бизнеса и долларовый exposure

36% выручки приходится на игровой сегмент, а в игровом сегменте 69% выручи игрового сегмента приходится на другие страны (США и Япония – ключевые рынки); план – довести этот показатель до 80% к концу 2022. Таким образом, выручка компании оценочно на 25% (69%*36%) - долларовая

Дополнительные Upsides

Компания обладает существенными дополнительными upsides за счет развития партнерства с AliExpress (15% принадлежит MailRu, ожидается дальнейшая интеграция с социальными сетями Mail), партнерства со Сбербанком на базе Ситимобила и Delivery Club (50% принадлежит Mail.Ru, Сбербанк дал комитмент инвестировать от 38 до 51 млрд. руб.) , Payment JV (партнерства с РФПИ и AliPay в области платежей, 40% будет принадлежать MailRu)

Корпоративное управление:

Приемлемое – компания принадлежит в основном международным инвесторам, представители которых входят в совет директоров компании и вероятно следят о том, чтобы компания вела себя в лучших интересах всех акционеров

Плановые события:

Отчетность компании за 2019 г. выйдет 26 февраля, положительная отчетность может послужить катализатором роста акций

Недостатки / риски:

§ Торгуется только за рубежом

§ Низкая ликвидность

§ По мнению РенКапа, рост выручки будет сокращаться, поскольку основные игры в портфеле – достаточно старые, а новые запуски не так успешны, как ранние хиты

§ Акции акционеров менее голосующие относительно акций голосующих акционеров (де факто больше всего голосов у USM Усманова)

§ Не платит дивидендов

Источник идеи: Усиленные Инвестиции