Mastercard - плачу и не плачу (#2)

- MasterCard − оператор одной из крупнейших международных платежных систем, действующей в 210 странах и объединяющей около 22 тыс. финансовых учреждений.

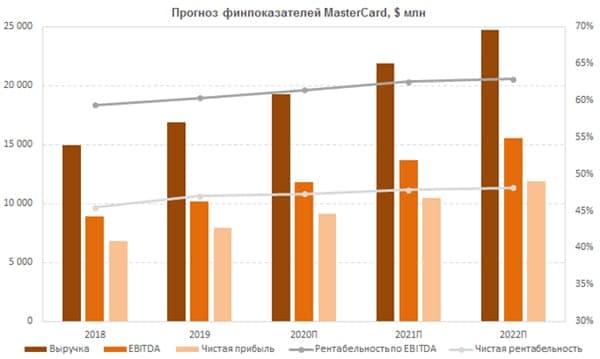

- Благодаря сильному бренду и широкой распространенности карт компании, а также общему повышению популярности электронных платежей в мире MasterCard показывает уверенный рост финансовых показателей.

- Доля банковских карт и электронных платежей в мировых покупках, как ожидается, продолжит расти, и компания MasterCard должна остаться главным бенефициаром данного тренда.

- MasterCard является одним из технологических лидеров в своей отрасли, инвестирует значительные средства в новые продукты и усовершенствование имеющихся.

- Грамотные сделки M&A и стратегические альянсы позволяют MasterCard входить в новые сегменты рынка и укреплять позиции в уже имеющихся.

- Компания MasterCard направляет существенные средства на выплаты акционерам. Ее акции торгуются со вполне разумными финансовыми коэффициентами, неплохо смотрятся с точки зрения теханализа.

Факторы роста

Наш взгляд на дальнейшие перспективы MasterCard остается оптимистичным. Еще несколько лет назад объем мировых платежей по кредитным и дебетовым банковским картам превысил общую сумму наличных покупок, и тенденция опережающего роста цифровых платежей только усиливается. Наибольший прирост финансовых операций по картам наблюдается в развивающихся странах, особенно в Азиатско-Тихоокеанском регионе, тогда как в развитых странах темпы подъема, вероятно, будут несколько слабее. Мы считаем, что широкий международный охват MasterCard (на зарубежные операции приходится более 60% выручки) позволит компании и далее оставаться главным бенефициаром тренда увеличения доли банковских карт и электронных платежей в глобальных покупках.

Мы положительно оцениваем сделки M&A и стратегические альянсы MasterCard, которые позволяют компании выходить в новые сегменты и укреплять свои позиции в уже имеющихся. Так, недавно компания сообщила о том, что она договорилась о покупке фирмы RiskRecon, поставщика основанных на искусственном интеллекте и анализе больших данных решений, помогающим предприятиям защищать свою сетевую инфраструктуру от кибератак. MasterCard уже предлагает своим клиентам решения в области кибербезопасности, и данная сделка должна усилить ее компетенции в данной области.

Кроме того, MasterCard является одним из технологических лидеров в своей отрасли, стремясь за счет внедрения передовых технологий повышать скорость, удобство и безопасность платежей для пользователей. В частности, компания уделяет повышенное внимание развитию решений для платежных систем на базе набирающей все большую популярность технологии Blockchain, расширяет свое присутствие в сегменте бескарточных цифровых платежей и сегменте платежных услуг для бизнеса.

Отметим, что ранее руководство MasterCard представило достаточно оптимистичные среднесрочные прогнозы и ожидает среднегодовых темпов роста выручки в 2019-2021 гг. в диапазоне 10-15%. При этом в компании намерены продолжать уделять большое внимание показателям прибыльности и рассчитывают удержать операционную рентабельность на уровне не ниже 50%. Прибыль на акцию в указанный период, как ожидается, будет прирастать в среднем на 15-20% в год.

Мы считаем, что стратегические альянсы и партнерства, инвестиции в технологические улучшения, а также диверсифицированный портфель продуктов и инициативы по выходу на новые географические рынки позволят MasterCard и далее наращивать финансовые показатели и щедро вознаграждать своих акционеров.

Сравнительные мультипликаторы

По прогнозным коэффициентам EV/EBITDA и P/E на 2019 и 2020 гг. американские платежные гиганты Visa и MasterCard торгуются с заметной премией по отношению к своим более мелким аналогам. Это объясняется, на наш взгляд, их гораздо большим масштабом и диверсификацией операций, более высокой прибыльностью, а также существенно меньшей долговой нагрузкой. Что же касается самих компаний Visa и MasterCard, то MasterCard по финансовым мультипликаторам выглядит несколько дороже, что, как мы считаем, оправданно, учитывая ее заметно более высокую доходность собственного капитала (показатель ROE) и более быстрые ожидаемые среднесрочные темпы роста.

Технический анализ

На недельном графике акции MasterCard движутся в рамках долгосрочного восходящего канала. Ожидаем продолжения подъема к верхней границе канала в район отметки $350.