Мать и Дитя переехали в Россию

Драйверы

Обновление от 06.02.2025: инвестиционная идея ПОДТВЕРЖДЕНА

«МД Медикал Груп» опубликовала операционные результаты

В четвёртом квартале рост компании ожидаемо замедлился. Год к году выручка выросла на 14% — по большей части из-за увеличения среднего чека. Динамика в регионах оказалась сильнее, чем в Москве. Рассказываем о деталях.

- Год к году количество родов в регионах выросло на 20%, а ЭКО в Москве — на 22%. Эти услуги по-прежнему приносят 32% выручки, а первые посещения — 28%.

- Во всех клиниках уверенно растёт посещаемость — на 11–13%. Средний чек на визиты тоже увеличился: на 22% в Москве и на 15% в регионах.

- За весь 2024 год компания заработала 33,1 млрд ₽. Год к году доход вырос на 20%.

На конец года на балансе «МД Медикал Груп» было 6 млрд ₽. По мнению аналитиков, дивиденды за четвёртый квартал составят 20 ₽ на акцию с доходностью 2%. А рекомендацию по выплате совет директоров может дать одновременно с публикацией отчётности по МСФО — в конце марта.

Аналитики считают операционные результаты компании нейтральными. Оценка её бумаг осталась прежней — «покупать», таргет — 1 150 ₽.

Обновление от 02.08.2024: целевая цена ПОНИЖЕНА

Аналитикам нравятся операционные результаты компании «Мать и дитя»

Год к году выручка увеличилась на 22%. Это на 4% выше прогнозов SberCIB. Всё благодаря тому, что средний чек вырос сильнее, чем они рассчитывали. А вот число посещений и госпитализаций почти совпало с ожиданиями аналитиков.

В июне компания выплатила 10,6 млрд ₽ в качестве дивидендов за первый квартал. Сейчас на её балансе 2,7 млрд ₽.

По оценке SberCIB, капзатраты сети в текущем году не превысят 2,5 млрд ₽ — строительство новых госпиталей в Москве перенесли на 2025–2026 годы.

Это значит, что по итогам года компании хватит свободного денежного потока, чтобы выплатить в качестве дивидендов 70% чистой годовой прибыли. В SberCIB считают, что могут заплатить по 70 ₽ на акцию, а дивдоходность будет 7,8%.

Аналитики сохраняют оценку «покупать» по акциям группы. Таргет — 1 150 ₽, потенциал — 29%.

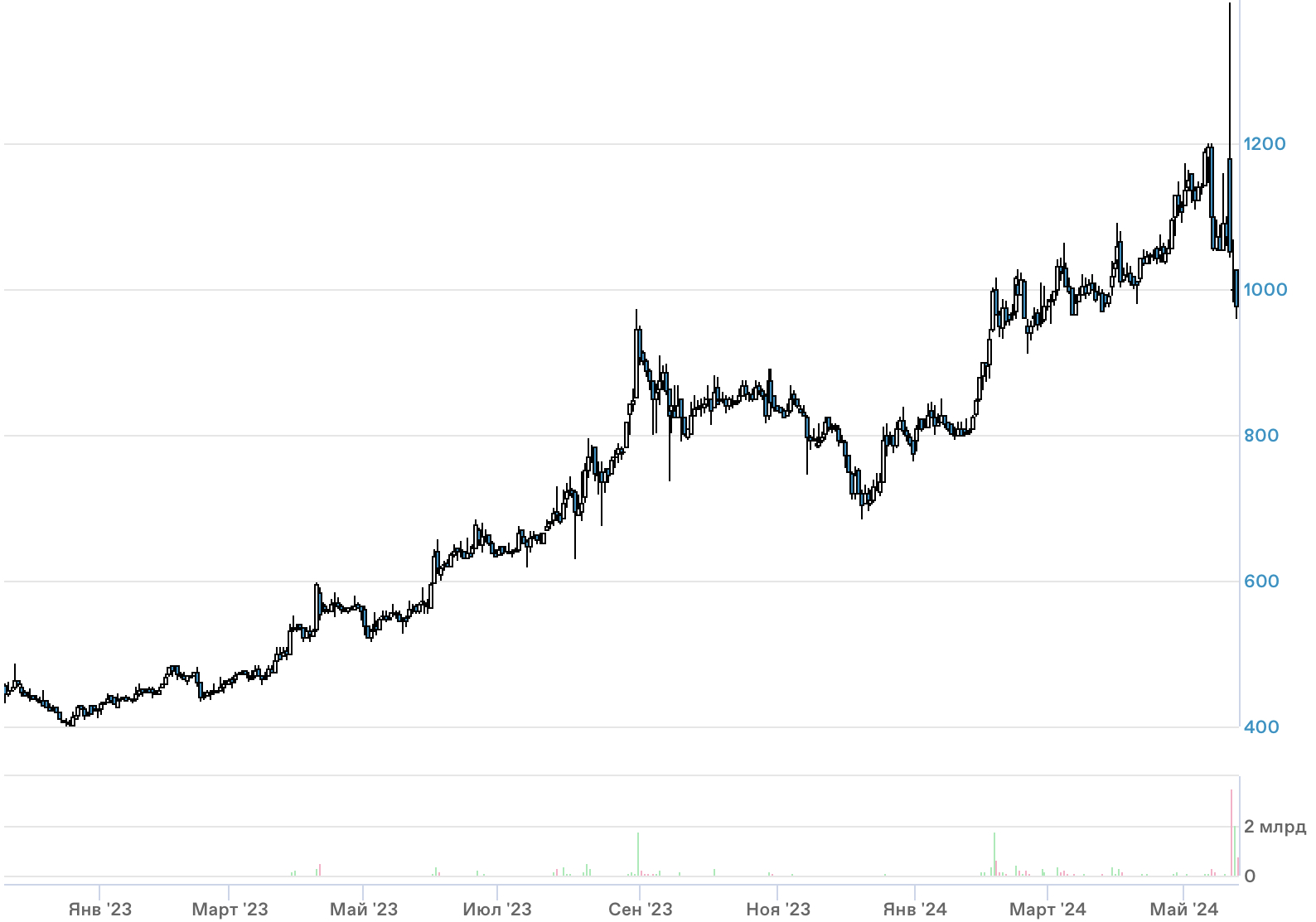

Инвестидея: покупка акций компании «Мать и дитя»

Компания завершила редомициляцию и вернулась на Мосбиржу! В моменте цена акций поднялась до 1 350 ₽, но потом упала до 1 000 ₽ — на 7% дешевле, чем в последний день торгов в мае.

Всё из-за навеса предложения. Инвесторы, которые купили расписки компании на зарубежных площадках с дисконтом, продавали их после конвертации и зафиксировали прибыль.

Так что сейчас цена акций упала, и это возможность к ним присмотреться. Тем более что 19 июня — последний день, чтобы сделать это с дивидендами. Распределят 141 ₽ на акцию, дивдоходность — 14%.

Выплата большая, так что и дивидендный гэп будет значительным. Но есть и хорошая новость — «Мать и дитя» может продолжить платить дивиденды и в будущем. В SberCIB ожидают, что за 2024 год компания распределит по 80 ₽ на акцию, дивдоходность — 8%.

Важно: финальные дивиденды за текущий год рассчитаны без учёта прибыли за первый квартал.

Наконец, показатели компании «Мать и дитя» тоже выглядят привлекательно — эмитент торгуется с мультипликаторами P/E и EV/EBITDA на 2024 год на уровне 7,8 и 6,4, что ниже исторических.

Бизнес компании «Мать и дитя» активно растёт за счёт расширения сети и монетизации услуг — выручка может вырасти на 17% год к году. А операционные результаты за первый квартал говорят о том, что в регионах компания выбрала правильную стратегию развития.

Оценка SberCIB — «покупать», таргет — 1 450 ₽, потенциал роста — 49%.