Мать всех инвесторов

Тек. доходность

Могу заработать

Народный рейтинг

РСХБ предлагают покупать акции Мать и Дитя, которые сегодня снижаются на 8%. Говорят, в 2021 году у компании нет крупных проектов, что значительно сократит CAPEX и позитивно скажется на финансовых результатах и, потенциально, на дивидендах.

Закрыта по тайм-ауту

-47,81 %

ГК «Мать и дитя» является одним из лидеров на перспективном российском рынке частных медицинских услуг. Компания объединяет 42 современных медицинских учреждения, в том числе 6 многопрофильных госпиталей и 36 амбулаторных клиник, работающих в 27 городах России.

«Мать и дитя» является единственной компанией в сфере здравоохранения России, которая успешно провела IPO в Лондоне. Начиная с 12 октября 2012 года акции Компании торгуются на Лондонской фондовой бирже под тикером MDMG в форме глобальных депозитарных расписок (ГДР).

С 9 ноября 2020 года глобальные депозитарные расписки группы торгуются также на Московский бирже. Ценные бумаги торгуются в российских рублях. После выхода компании на Мосбиржу интерес к компании значительно вырос, а объемы по состоянию на июнь 2021 года в два раза выше по сравнению с LSE.

«Мать и дитя» активно развивается и наращивает мощности. Центр Лапино–2, по словам представителей компании, загружен всего на 20%, что дает компании потенциал для дальнейшего роста выручки. Более того, по мере увеличения роста числа случаев COVID–19 в России, растет и загрузка больниц компании.

Успешный 2020 год и I квартал 2021

Компания крайне успешно завершила первый квартал в этом году. Драйверами роста стали два фактора: постепенное восстановление спроса на плановую медицинскую помощь, что привело к увеличению выручки и операционных показателей, а также дальнейшее развитие новых направлений, которые запустила компания - онкология, ортопедия и травматология и лечение COVID-19 – сообщается в пресс релизе компании.

В первом квартале 2021 года «Мать и дитя» увеличила выручку по всем направлениям деятельности, показав рост по большинству ключевых операционных показателей. Общая выручка группы выросла на 40% квартал к кварталу и составила 5,766 млрд рублей. Этого удалось добиться за счет роста количества родов на 11%, роста числа койко–дней на 75% и увеличения числа амбулаторных посещений в первом квартале на 2%.

По результатам 2020 года компания также продемонстрировала достойные результаты.

- Выручка выросла на 18% до 19,133 млрд руб.

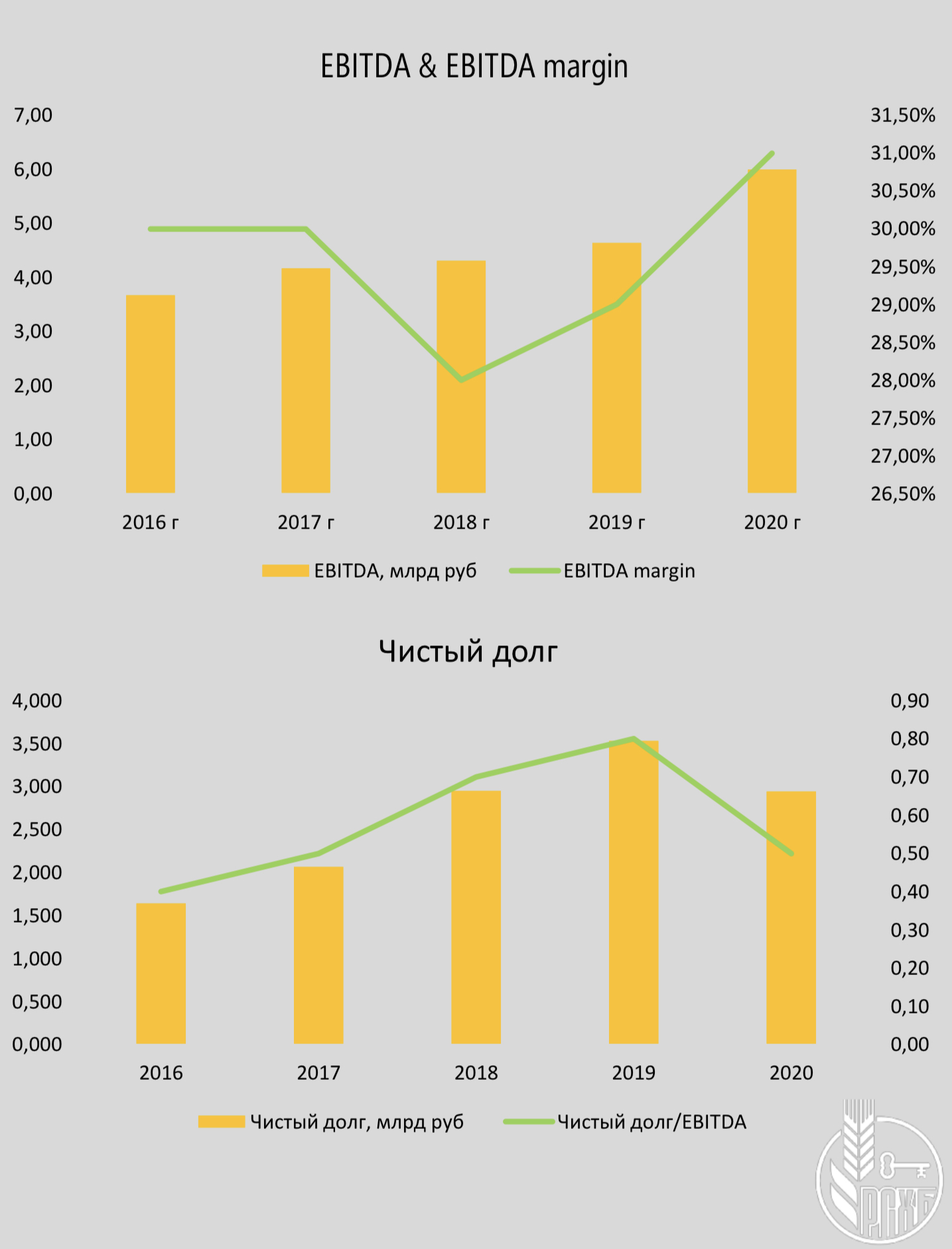

- Показатель EBITDA увеличился на 30% до 6,008 млрд руб.

- Чистая прибыль выросла на 56% и достигла 4,333 млрд рублей.

- Показатель EPS вырос более, чем на половину и составил 56 рублей на гдр по сравнению с 35 руб годом ранее.

- Чистый долг компании сократился и составил 2,943 млрд руб. Соотношение чистого долга к EBITDA – 0,5.

Компания два раза выплатила дивиденды – по итогам 2019 года (18,5 рублей на акцию) и по результатам первого полугодия 2020 (9,8 руб на акцию). В 2021 году были выплачены дивиденды по итогам 2020 года в размере 19 руб на акцию.

Также стоит отметить, что в прошедшем году компания открыла две клиники: в Ростове–на–Дону и Подмосковье. Ключевым драйвером роста остался госпитальный комплекс «Лапино». В сентябре было завершено разворачивание «Лапино-2», а уже в октябре комплекс был полностью переведен на борьбу с COVID–19.

Перспективы компании

Представители компании отмечают, что доля частной медицины в Москве – 6%, в среднесрочной перспективе ожидается рост до 10%, а в регионах – до 20%. Это поможет компании нарастить клиентскую базу. Руководство дает консервативный прогноз по годовому росту выручки на уровне 10%. При этом компания обладает низкими показателями долговой нагрузки. Более того, в 2021 году у компании нет крупных проектов, что значительно сократит CAPEX и позитивно скажется на финансовых результатах по итогам года и, потенциально, на дивидендах.

В планах развития «Мать и дитя» – построить еще 2 госпиталя в Лапино, а также со временем увеличить свое присутствие до как минимум одного госпиталя в каждом городе–миллионнике.

Оценка компании

На российском рынке нет публичных аналогов ГК «Мать и Дитя». Лишь недавно об IPO объявила сеть частных клиник ЕМС. Если сравнивать MDMG с европейскими аналогами, то можно заметить, что компания недооценена по ключевым показателям P/E и EV/EBITDA к таким европейским сетям, как Medios AG (Германия), Galenica AG (Швейцария) или Amplifon SpA (Италия). Вкупе со стабильным ростом финансовых показателей это делает гдр MDMG перспективной покупкой.

Цена открытия

06 июля 2021

816,4 RUB

-47,81%

Цена закрытия

06 июля 2022

426,1 RUB

Инвесторы говорят

Отзывы наших пользователей