Мать и дитя работают пыхтя

Драйверы

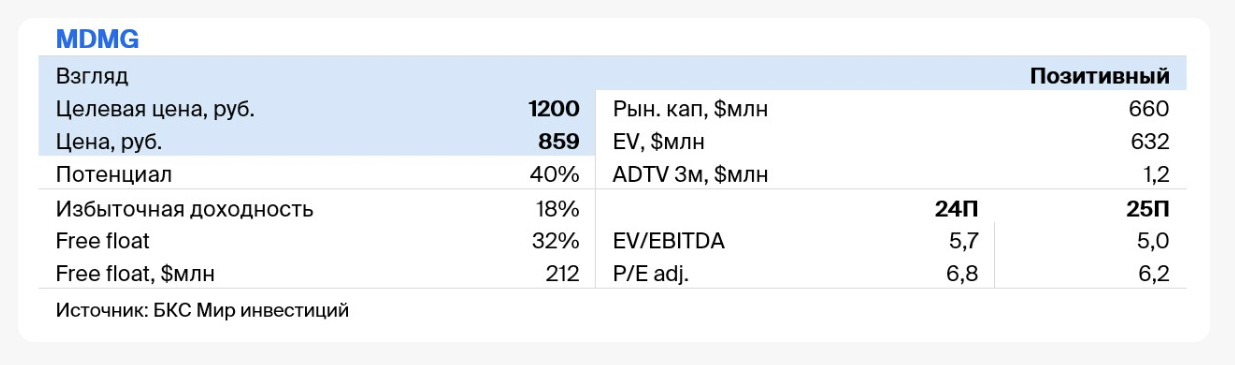

Начинаем покрытие акций «Мать и дитя», одного из лидеров частной медицины в России. Прогнозируем хороший рост прибыли с регулярными дивидендами и позитивно смотрим на бумагу на год вперед с целевой ценой 1200 руб. По нашей оценке, акции торгуются по привлекательному мультипликатору в 6х Р/Е 2025х и с дивдоходностью 10% на ближайший год.

Главное

- «Мать и дитя» — один из лидеров частной медицины в РФ, 61 медучреждение по стране.

- Основной сегмент — здоровье матери и ребенка, но доля других направлений уже около 40%.

- Ждем роста выручки на 20% в 2024 г. и на 16% в 2025 г., чистой прибыли — на 25% и 9% за счет открытия новых клиник и госпиталей, повышения их эффективности.

- Ожидаем сохранения высокой рентабельности по прибыли и денежному потоку.

- Отсутствие долга (без аренды) снижает чувствительность к высоким процентным ставкам.

- Оценка в 6,2х по Р/Е 2025 г. — привлекательно, учитывая перспективы роста, дивидендов.

- Риски: экономические, регуляторные, задержка открытия новых медучреждений.

- Катализаторы: День инвестора (12 ноября), возможный промежуточный дивиденд (ноябрь – декабрь 2024 г.), результаты за II полугодие 2024 г. (февраль – март 2025 г.).

В деталях

- Оценка: начинаем покрытие с «Позитивным» взглядом

Начинаем аналитическое покрытие акций «Мать и дитя» с целевой ценой 1200 руб. за акцию на год вперед, что предполагает «Позитивный» взгляд (избыточная доходность 18%). Оцениваем «Мать и дитя» по методу дисконтированных денежных потоков.

По нашей оценке, акции торгуются по 6,2х Р/Е 2025п. Мы считаем, что это привлекательная оценка, учитывая наш прогноз роста чистой прибыли на 17% в год в 2026–2027 гг. и дивдоходности на 12 месяцев в 10%. Также «Мать и дитя» устойчиво прибыльная компания без долга, кроме арендных обязательств. Считаем это позитивным фактором в текущих условиях высоких процентных ставок.

БКС против консенсуса

Наши прогнозы по выручке на 2024–2025 гг. выше консенсуса на 4–5%. В результате наш прогноз EBITDA на 2024–2025 гг. превышает консенсус на 5–7%. Полагаем, это связано с тем, что мы уже заложили в прогноз сильные результаты компании за январь – сентябрь 2024 г.

Наш прогноз чистой прибыли выше консенсуса на 11% за 2024 г., но только на 3% за 2025 г., поскольку мы учли выплату специальных дивидендов после редомициляции и вероятное снижения дохода по процентам в результате.

Наша целевая цена по «Мать и дитя» в 1200 руб. на акцию и «Позитивный» взгляд на год в целом соответствуют консенсусу.

- Отсутствие долга — позитивный фактор в текущей среде

Прибыльность и отсутствие долга у «Мать и дитя» снижают чувствительность бизнеса к текущим высоким процентным ставкам в РФ. Ключевой риск для рентабельности на ближайшее будущее — рост зарплат персонала на рынке.

Однако существенная часть зарплат в компании меняется в зависимости от выручки, что может смягчать давление на рентабельность. Также, хотя рождаемость в России снижается, число родов в «Мать и дитя» в среднем выросло за 2019–2023 гг. в сопоставимом выражении. Сегмент ЭКО также в среднем растет, в том числе на фоне поддержки рождаемости государством.

У «Мать и дитя» на конец I полугодия 2024 г. отсутствует долг, есть только обязательства по аренде. На конец сентября, уже после выплаты дивидендов, на балансе компании было 4,9 млрд руб. или около 0,5х EBITDA компании за последние 12 месяцев.

У компании высокая рентабельность и по чистой прибыли (28% в 2023 г.), и по свободному денежному потоку (22% в 2023 г., по нашей оценке). И мы ждем, что «Мать и дитя» хватит свободного денежного потока для выплаты дивидендов в ближайшие 12 месяцев.

Основная статья затрат для «Мать и дитя» — расходы на персонал: 40% выручки и 60% операционных расходов без амортизации в 2023 г. Поэтому рост реальных зарплат в России на 8% в 2023 г. и в январе – августе 2024 г. из-за конкуренции за персонал может нести риски для рентабельности компании.

Однако большая часть расходов на персонал «Мать и дитя» зависит от выручки: до 90% зарплат врачей переменные и привязаны к платежам пациентов, что смягчает давление на маржу.

Кроме того, рост зарплат в экономике позитивен для спроса на услуги компании, в выручке которой за I полугодие 2024 г. 78% пришлось на платежи от пациентов. Поэтому рентабельность компании по EBITDA в 2025 г., по нашим, оценкам, снизится не сильно — примерно на 1 п.п.

- Рост выручки и регулярные дивиденды: наши прогнозы показателей «Мать и дитя» на 2024–2025 гг.

Мы ждем, что компания покажет хорошие результаты за IV квартал и II полугодие 2024 г. За январь – сентябрь выручка компании увеличилась на 22% к аналогичному периоду предыдущего года. Это произошло за счет роста среднего чека, повышения загрузки площадей и открытия новых клиник.

Ожидаем, что эти факторы поддержат рост выручки в IV квартале — компания планирует добавить еще четыре клиники, включая три новых медучреждения, уже открытых в октябре.

Хотя база сравнения должна нормализоваться и рост замедлиться, по нашей оценке, мы бы ждали двузначных темпов роста выручки за IV квартал. Полагаем, что рентабельность останется высокой: рост выручки во многом компенсирует давление со стороны расходов на персонал.

Ждем роста выручки на 20% в 2024 г. и 16% в 2025 г., быстрее 10%-го роста в 2023 г. На наш взгляд, этому будут способствовать дальнейшее увеличение числа клиник, индексация стоимости услуг и повышение загрузки новых медучреждений.

А в 2026–2027 гг. ожидаем, что рост выручки поддержит запланированное открытие двух крупных медучреждений в Московском регионе — многопрофильного госпиталя в Домодедове и центра лучевой терапии в Лапино.

Наши прогнозы

Рост выручки на 20% в 2024 г. и 16% в 2025 г., по нашему прогнозу, приведет к увеличению EBITDA на 17% в 2024 г. и на 13% в 2025 г., а чистой прибыли — на 25% и 9% соответственно. Учитывая прогнозируемый нами рост чистой прибыли и отсутствие долга (кроме арендных обязательств), ждем регулярных дивидендов от компании за 2024–2025 гг.

«Мать и дитя» исторически платила дивиденды. Выплата была осложнена с 2022 г. до середины 2024 г. из-за зарубежной регистрации компании, однако этот вопрос уже решен.

Компания провела редомициляцию в РФ в мае этого года, выплатила специальный дивиденд акционерам из накопившихся денежных средств, промежуточный дивиденд за 2024 г. и планирует далее распределять регулярные дивиденды.

Дивидендная политика компании предполагает выплату до 100% чистой прибыли минимум раз в год при условии отношения чистого долга к EBITDA не более 3х. Учитывая планы «Мать и дитя» по расширению бизнеса, а также исторический уровень выплат, мы бы ждали дивидендов на уровне 60% чистой прибыли за 2024–2026 гг.

Дивидендные перспективы

На ближайшие 12 месяцев ждем выплаты 82 руб. на акцию, что предполагает дивдоходность 10%. Это включает 39 руб., оставшиеся за II полугодие 2024 г., по нашей оценке. Этот оставшийся дивиденд за 2024 г. компания может выплатить либо полностью по итогам года в 2025 г., либо разбить на две выплаты, добавив промежуточную в конце этого года.

Предполагаем распределение дивидендов дважды в год, начиная с выплаты за 2025 г., но 2024 г. — особый случай на фоне недавней редомициляции. Компания уже дважды объявляла дивиденды — специальный и за I полугодие 2024 г. Ждем как минимум еще одной выплаты за 2024 г. весной – летом 2025 г., но сама «Мать и дитя» не исключает и еще одного промежуточного дивиденда до конца этого года.