Мать и дитя: зарождение роста

Тек. доходность

Могу заработать

Народный рейтинг

Драйверы:

Прозрачная структура акционеров и менеджмент, замотивированный на рост компании

Мультиформатная бизнес-модель и всесторонняя диверсификация по медицинским профилям, географии, ценовой политике и по типам плательщиков

Лидирующие позиции на рынке и сильный бренд

Высокорентабельный и нециклический бизнес с освобождением от налога на прибыль, устойчивое финансовое положение (8 млрд руб. денежных средств на 31.03.2025) и отсутствие долга

Закрыта аналитиком

30,52 %

Драйверы

Прозрачная структура акционеров и менеджмент, замотивированный на рост компании

Мультиформатная бизнес-модель и всесторонняя диверсификация по медицинским профилям, географии, ценовой политике и по типам плательщиков

Лидирующие позиции на рынке и сильный бренд

Высокорентабельный и нециклический бизнес с освобождением от налога на прибыль, устойчивое финансовое положение (8 млрд руб. денежных средств на 31.03.2025) и отсутствие долга

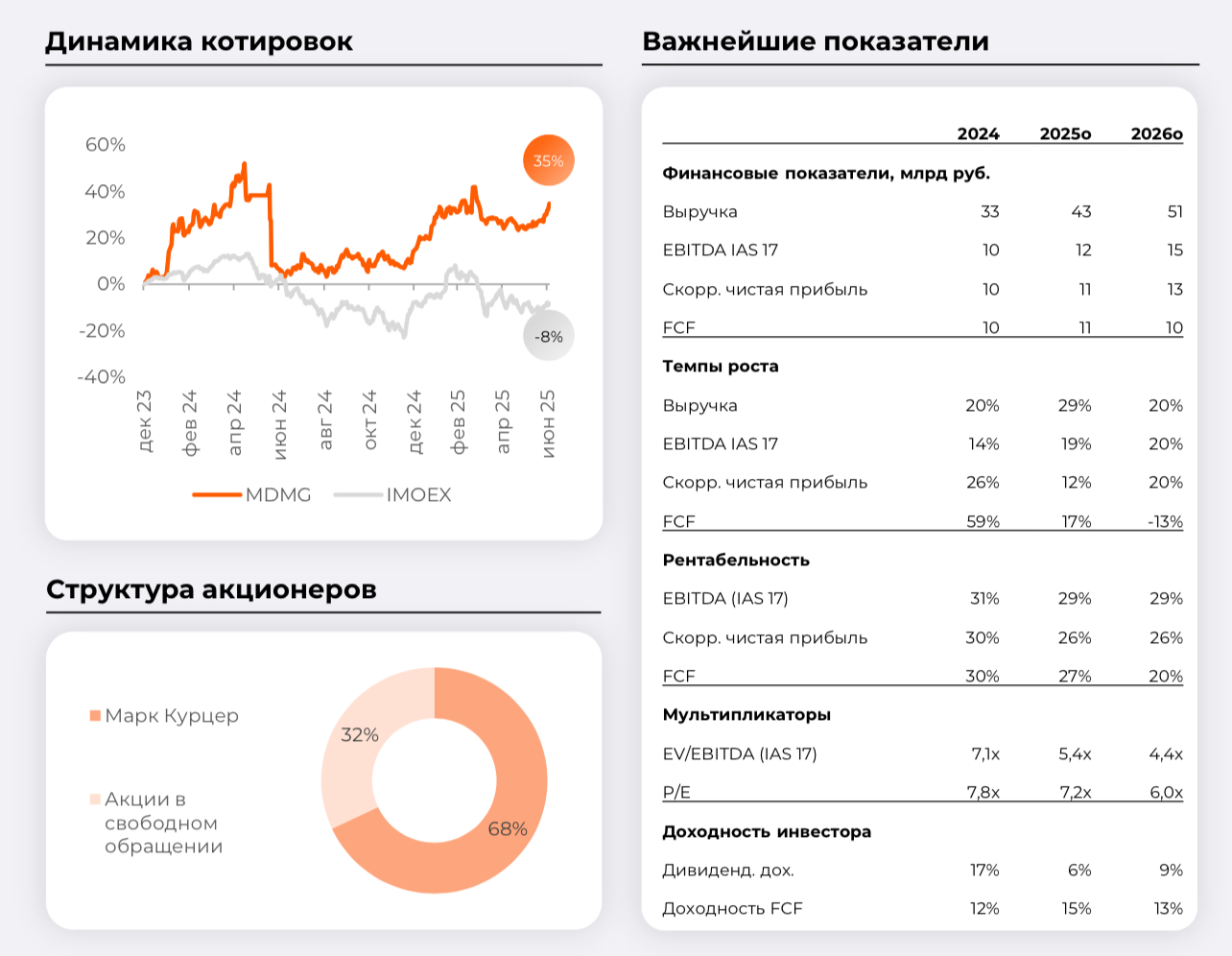

Начинаем покрытие компании «Мать и дитя» (MDMG) – лидер рынка частной медицины по направлению родов и ЭКО

Позиция на рынке:

- 2-е место в России по объёму выручки в сегменте платной медицины.

- Лидер в направлениях родовспоможения (1% рынка) и ЭКО (18% выручки).

- 86 медучреждений (14 госпиталей и 72 клиники) в 45 городах 7 федеральных округов

Ключевые драйверы роста:

- Диверсификация: 43% выручки — не связанные с женским и детским здоровьем услуги (диагностика, онкология, хирургия).

- Региональная экспансия: недавнее приобретение сети «Эксперт» (3 госпиталя + 18 клиник) усилит присутствие в регионах.

- Высокая рентабельность: по EBITDA — 32%, по FCF — 30% (2024 г.).

Финансовые показатели:

- Выручка: прогноз роста на 29% в 2025 г. (до 43 млрд руб.) и до 85 млрд руб. к 2030 г. (с учетом приобретенных медучреждений ГК «Эксперт»)

- Дивиденды: выплаты >60% чистой прибыли дважды в год. Ожидаемая доходность — 6% в 2025 г. и 9% в 2026 г.

- Отсутствие долга и 8 млрд руб. денежных средств на балансе на 31.03.2025.

Риски:

- Конкуренция с госсектором (рост качества бесплатной медицины).

- Дефицит медперсонала и рост расходов на ФОТ.

- Демографический спад (но компания показывает рост родов вопреки трендам).

Рекомендация: покупать

Целевые мультипликаторы:

EV/EBITDA 2025: 5.4x

P/E 2025: 7.2x

Цена открытия

28 июля 2025

1 154 RUB

+26,88%

Цена закрытия

14 января 2026

1 464,2 + 42 дивиденды = 1 506,2 RUB

Инвесторы говорят

Отзывы наших пользователей