MD Medical Group: от ЭКО до сети многопрофильных клиник

На фоне невысокого авторитета медицины в госучреждениях популярность сектора частных медицинских клиник в России ежегодно растет. Чтобы повысить конкурентоспособность в качестве работодателя, компании малой и средней капитализации внедряют ДМС как дополнительный стимул для сотрудников.

PwC оценивают среднегодовые темпы роста рынка частной медицины в РФ в 9,6% г/г в перспективе до 2025 года включительно. При этом бизнес крупнейших представителей сектора будет показывать более динамичный рост. Это связано с тем, что любая страховая компания предпочтет выбрать в качестве партнера крупнейших игроков федерального уровня.

На сегодняшний день лидерами в сфере частной медицины страны являются сеть клиник МЕДСИ, которая входит в инвестиционный холдинг АФК Система, Европейский медицинский центр (EMC), а также Группа Мать и Дитя. Совокупная выручка этих компаний за 2020 год составила около 69 млрд рублей. Учитывая, что общий объем рынка коммерческой медицины за этот же год составил 811 млрд рублей, текущее десятилетие может стать периодом масштабной консолидации сектора.

Выручка крупнейших компаний частной медицины в России за 2020 год. Источник: аналитический отдел ГПБ Инвестиции

Мать и Дитя ориентирована на развитие не только в Москве и Московской области, но и в регионах. А расширение партнерских программ со страховыми компаниями в рамках ОМС и ДМС ускорит эту экспансию.

Адаптация к рынку: коронавирус и диверсификация

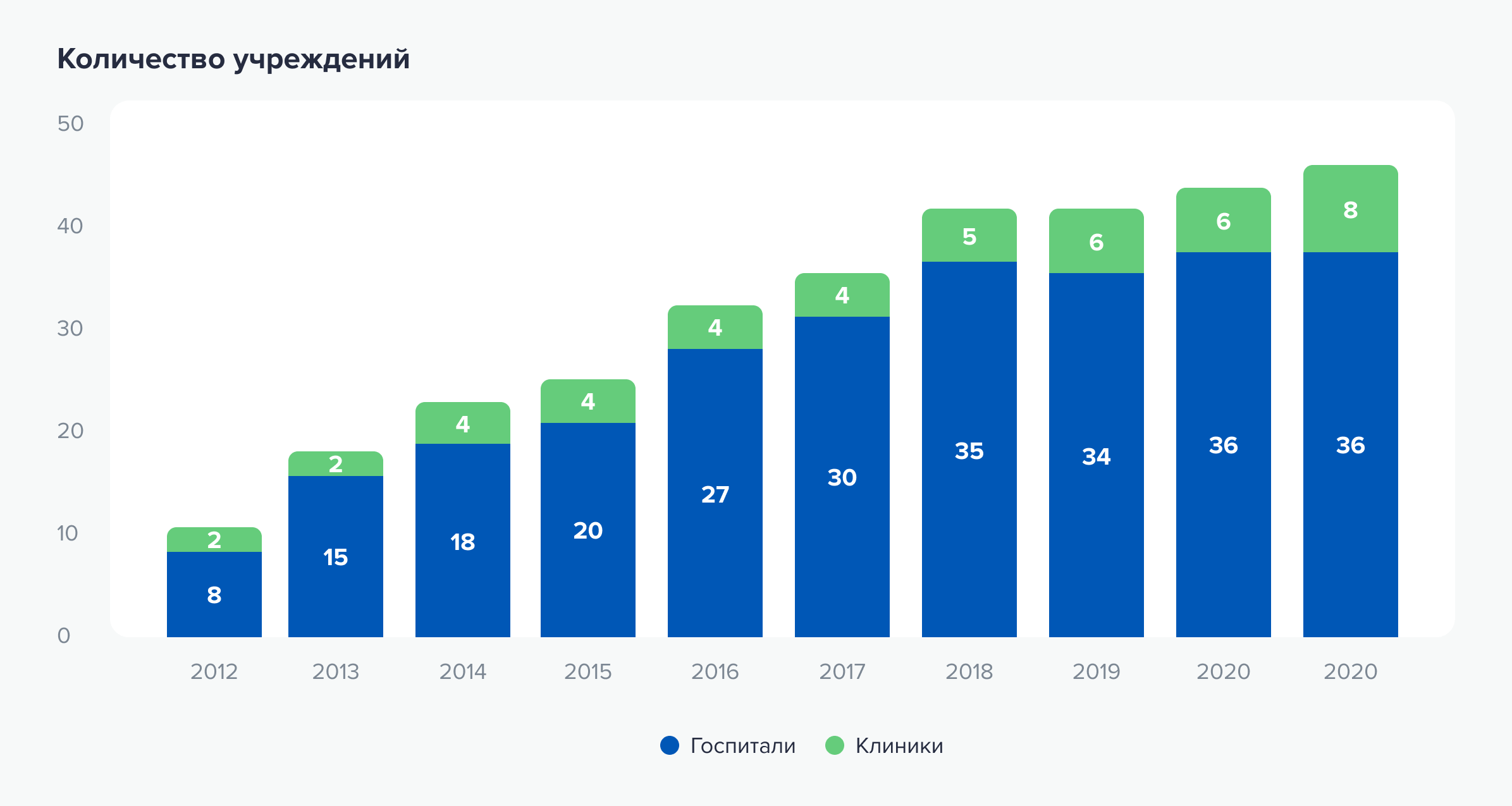

В среднем компания открывает по 3–4 отделения в год и за счет этого наращивает операционные показатели по каждому направлению деятельности. В январе 2021 года компания открыла многофункциональный корпус «Лапино-4» — двухэтажный отдельно стоящий медицинский центр на 100 койко-мест, который в настоящий момент перепрофилирован в госпиталь для инфекционных больных, в том числе с новой коронавирусной инфекцией.

Количество учреждений Группы Мать и Дитя. Источник: аналитический отдел ГПБ Инвестиции

На время пандемии COVID-19 Группа Мать и Дитя временно перепрофилировала комплексы «Лапино-1» и «Лапино-2» под инфекционные антиковидные центры для тестирования и комплексного лечения. В период с марта 2020 по июль 2021 года в центрах компании проведено около 200 тыс. тестов, и более 4000 пациентов оказана соответствующая медицинская помощь.

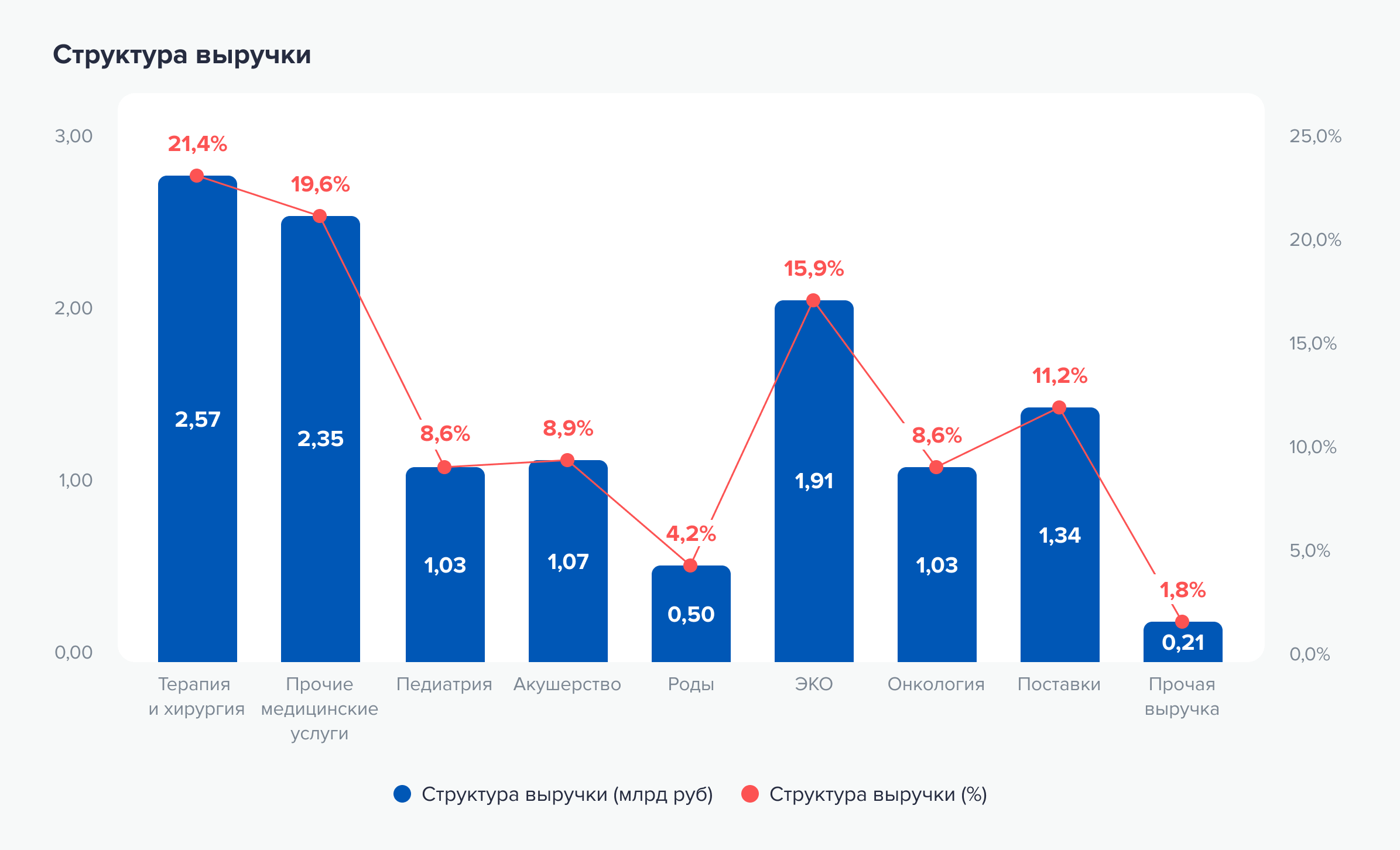

В результате количество койко-дней увеличилось примерно на 50% по отношению к периоду, предшествующему пандемии. Это также нашло отражение в структуре распределения доходов, в которых ранее лидировали услуги акушерства, родов и ЭКО, а теперь — лабораторные исследования, диагностика и терапия.

Несмотря на перераспределение портфеля услуг, вызванное пандемией, доходы компании широко диверсифицированы. По данным отчетности за первое полугодие 2021 года, примерно 21% выручки сформировали услуги терапии, хирургии и прочие стационарные медицинские услуги. Процедуры ЭКО — 16% выручки, услуги педиатрии — 8,6%, акушерства и гинекологии — 8,9%, роды — 4,2%. Лечение онкологических заболеваний и поставка медикаментов, лекарств и расходных материалов составляют 8,6 и 11,2% соответственно.

Структура выручки Группа Мать и Дитя. Источник: аналитический отдел ГПБ Инвестиции

Количество оказанных услуг родильными отделениями Группы последние 9 лет увеличивается в среднем на 10,7% г/г, ЭКО — 18,4% г/г. В 2020 году произошел спад в количестве оказанных процедур ЭКО, но это является временным последствием пандемии коронавируса и ухудшения эпидемиологической ситуации в стране.

Около 77% выручки приходится на прямую оплату физическими лицами, а выплаты в рамках программ ОМС и ДМС обеспечивают оставшиеся 23%. Прямые платежи более маржинальны, но расширение сотрудничества со страховыми компаниями позволит Группе масштабировать бизнес. С точки зрения географии на Москву и Московскую область приходится 65% общих доходов, а на региональные отделения — порядка 35%.

Средний чек за услуги по направлению «роды» составляет около 500 тыс. рублей в Москве и 150 тыс. рублей в регионах, процедуры ЭКО — около 350 тыс. и 160 тыс. рублей соответственно, пребывание на стационарном лечении в среднем 74 тыс. и 35 тыс. рублей, а разовое посещение специалиста — 3,2–5 тыс. рублей.

В структуре себестоимости около 50% приходится на заработную плату и сопутствующие отчисления за сотрудников, еще 35% — на используемые медицинские материалы.

Четыре фактора роста

Стратегия развития компании Мать и Дитя подразумевает работу по четырем основным направлениям:

- рост загрузки уже существующих мощностей;

- увеличение среднего чека;

- увеличение операционной эффективности;

- открытие новых клиник.

Сейчас компания управляет 8 госпиталями и 36 клиниками, а к 2024 году планирует открыть еще 13 и 48 клиник. Также Мать и Дитя расширит географическое присутствие на 5 регионов и будет представлена в 30 областях. Капитальные затраты на данный период составят примерно 12 млрд рублей. На одной из онлайн-конференций глава IR Мать и Дитя Дмитрий Якушкин заявил, что Группа намерена присутствовать в каждом городе-миллионнике.

В данный момент на этапе ввода в эксплуатацию находятся 8 амбулаторных клиник в Москве, Московской области, Липецке, Белгороде и Екатеринбурге. Ожидаемый срок сдачи — 2021–2022 годы. Также во втором квартале 2022 года Группа планирует открыть мультифункциональный медицинский центр «Лапино» в Санкт-Петербурге, в том числе ориентированный на лечение COVID-19. Еще один COVID-центр будет открыт в первом квартале 2022 года в Тюмени.

Еще три крупных комплекса в Москве и Московской области находятся на стадии проектирования:

-

«Лапино-3» — центр лучевой терапии, ожидаемый срок запуска — 2024 год;

- «Лапино-5» — психоневрологический центр, ожидаемый срок запуска — третий квартал 2023 года;

- «Домодедово» — госпиталь с широким профилем услуг, ожидаемый срок запуска — четвертый квартал 2023 года.

По оценкам компании, окупаемость инвестиций в один госпиталь составляет 6–7 лет. Все проекты планируется реализовывать без привлечения значительного стороннего финансирования.

Финансовые результаты и экономический прогноз

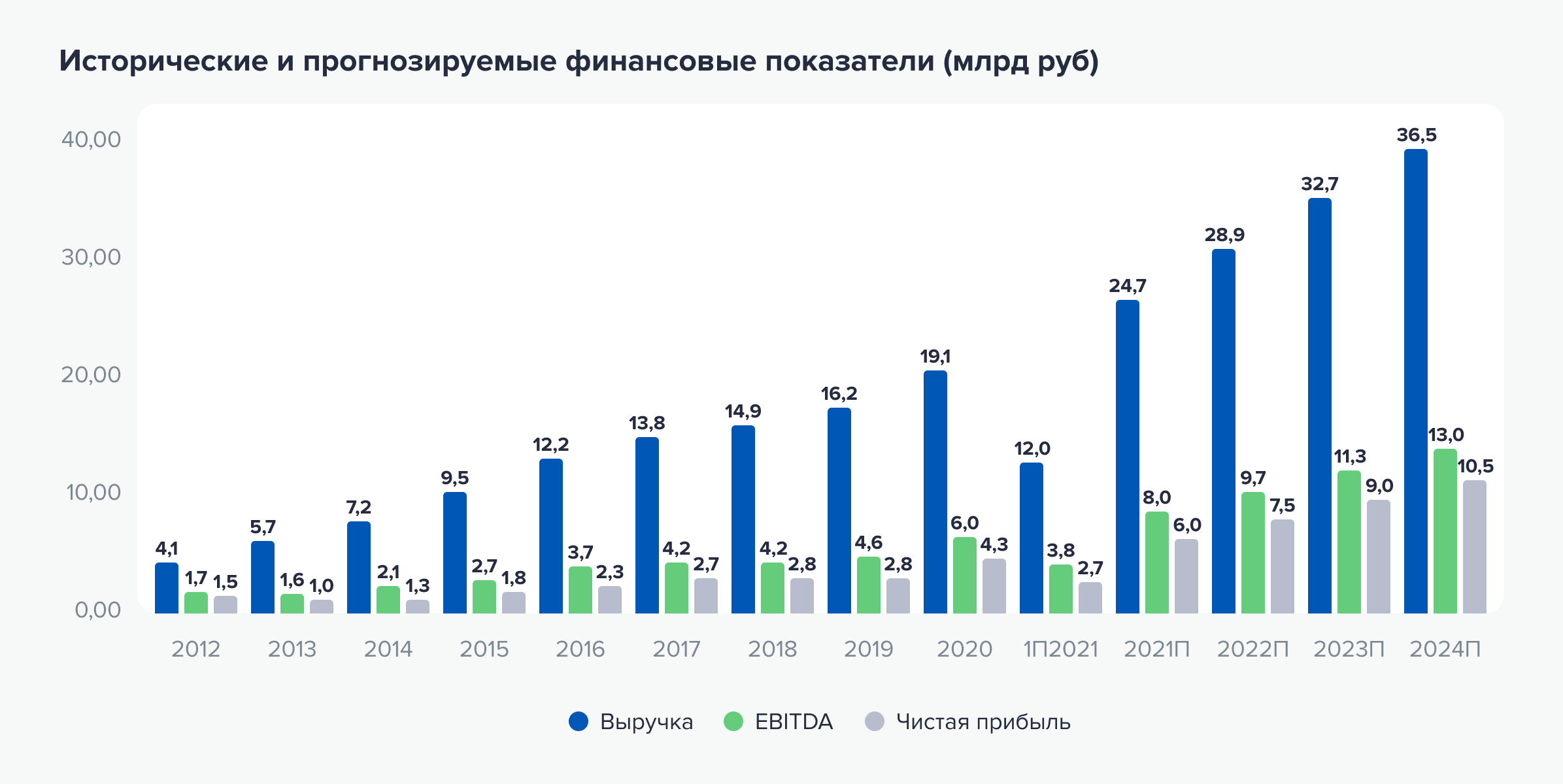

Среднегодовой рост выручки компании Мать и Дитя составляет более 20% г/г. В среднем рентабельность по EBITDA составляет более 30%, по чистой прибыли — около 23%, что говорит о хорошей маржинальности бизнеса.

За первое полугодие 2021 года выручка компании увеличилась в 1,5 раза и составила до 12 млрд рублей, EBITDA выросла в 1,7 раз — до 3,8 млрд рублей, а чистая прибыль — в 1,8 раза и достигла 2,7 млрд рублей. Долговая нагрузка Группы несущественна: соотношение «чистый долг / EBITDA» составляет 0,2х.

Основываясь на стратегии компании, средний темп роста выручки в период с 2021 по 2024 год может находиться в диапазоне 10–12%, а рентабельность бизнеса останется на том же уровне. При текущей выручке в размере 122,9 млн рублей на 1 тыс. кв. м. и существующих показателей рентабельности по итогу 2021 года выручка может достигнуть 24,7 млрд рублей, EBITDA — 8,0 млрд рублей, а чистая прибыль — 6,0 млрд рублей. В случае своевременного ввода в эксплуатацию строящихся клиник в 2022 году можно ожидать роста показателей до 29 млрд, 9,7 млрд и 7,5 млрд рублей соответственно.

Дивиденды

Мать и Дитя не планирует существенного увеличения долговой нагрузки. В планах менеджмента — регулярно распределять 50% от чистой прибыли по МСФО на дивиденды. Регулярность выплат — 2 раза в год.

За первое полугодие 2021 года компания выплатила дивиденды в размере 18 рублей на акцию. Исходя из прогноза чистой прибыли, общий размер предстоящих дивидендных выплат за второе полугодие 2021 года и полный 2022 год с выплатами в мае 2022-го, сентябре 2022-го и мае 2023-го может составить 72 рубля на акцию. Форвардная доходность в таком случае составит 8,4%.

Кадры и конкуренция: основные риски

Ключевым риском для компании является возможный рост конкуренции на рынке. Другие игроки также развиваются и стремятся увеличить свое присутствие во всех регионах и ценовых категориях. Кроме того, клиники конкурируют за кадры, и задача компании — удержать ключевых специалистов и привлечь новых.

Также клиники-конкуренты активно развивают сектор телемедицины, темпы роста которого опережают темпы роста рынка частных медицинских услуг в целом. Есть риск, что компания не успеет адаптироваться к новой модели общения с клиентом, уступив ведущие позиции другим.

Фактором риска также является рост расходов и рентабельности бизнеса, поскольку Мать и Дитя торгуется с премией за рост — форвардным Р/Е 8,6 против 7,0 у российского рынка в целом. Снижение рентабельности может негативно сказываться на оценке компании на рынке.

Высокий потенциал, низкий долг

Преимуществами компании является низкая долговая нагрузка в совокупности с дивидендными выплатами, а также высокими темпами роста бизнеса. Ближайший публичный конкурент на российском рынке — компания EMC, которая торгуется с форвардным мультипликатором Р/Е около 10,5 против 8,6 у Группы Мать и Дитя. При этом Мать и Дитя имеет больший потенциал роста за счет экспансии в регионы и партнерства со страховыми компаниями в рамках ОМС и ДМС.

Прогнозная цена депозитарных расписок Мать и Дитя составляет 1 000 рублей. Потенциал роста — 14% на горизонте 8–12 месяцев.