Merck: выбери зелёную таблетку

Тек. доходность

Могу заработать

Народный рейтинг

Акции Merck выросли за год на 2%, при этом индекс фармкомпаний SPDR Healthcare вырос на 23%. Инвесторы опасаются высокой зависимости прибыли Merck от продаж ключевого препарата Keytruda. Однако, на взгляд аналитиков Синары данные риски преувеличены

Закрыта по тайм-ауту

18,35 %

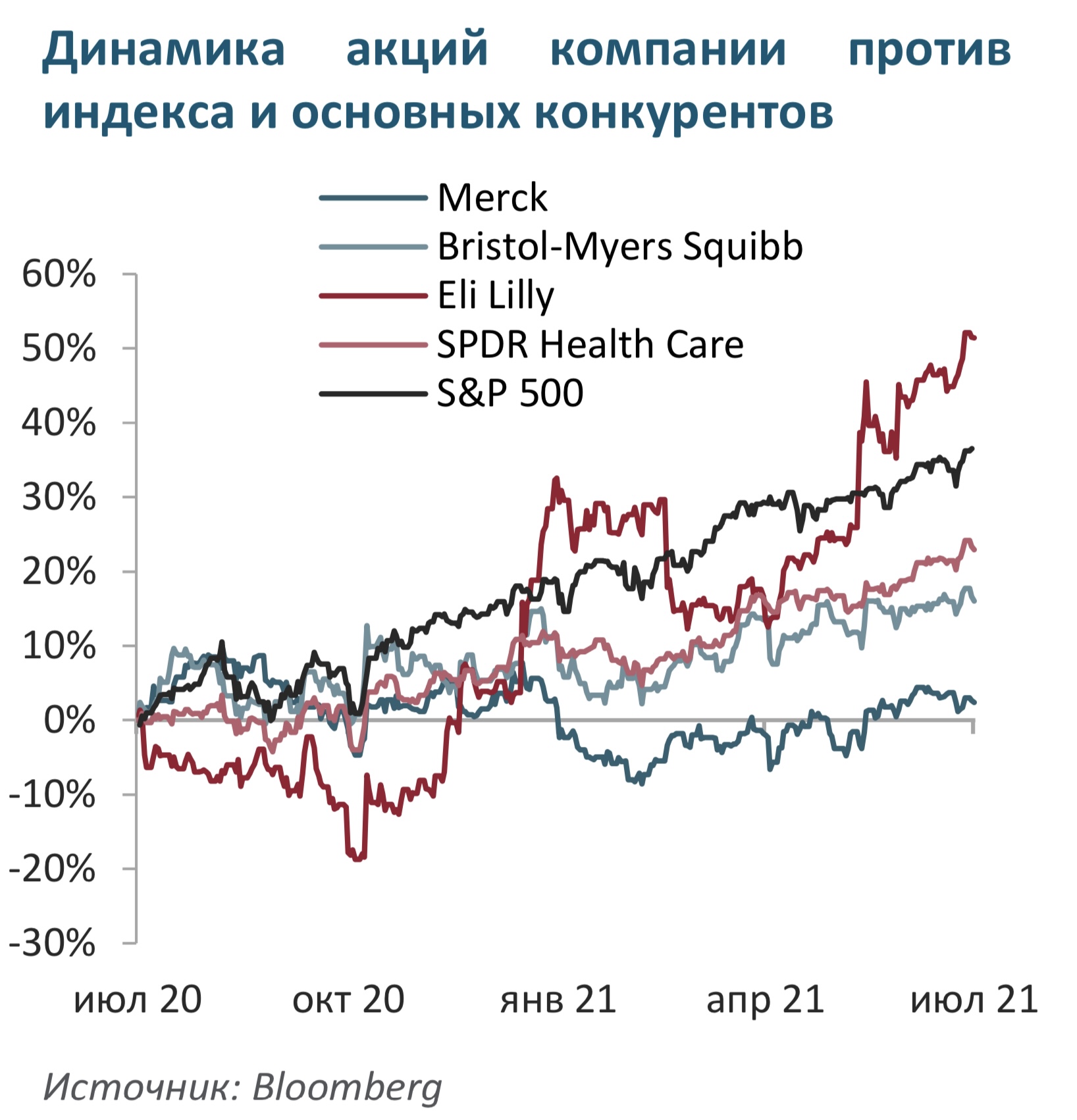

За последний год динамика акций Merck (NYSE: MRK) была намного слабее, чем у конкурентов. Акции Merck выросли за год всего на 2%, при этом индекс фармацевтических компаний SPDR Healthcare вырос на 23%. Мы считаем, что ситуация с COVID-19 неизбежно закончится и темпы роста выручки Merck ускорятся. Новые лекарства Merck внесут значительный вклад (около 40%) в общий рост выручки компании, а ее рентабельность вырастет. Сейчас мультипликаторы компании не отражают перспектив роста выручки и прибыли. Мы присваиваем акциям компании рейтинг «Выше рынка»; их справедливая стоимость, по нашим расчетам, составляет $100 за акцию.

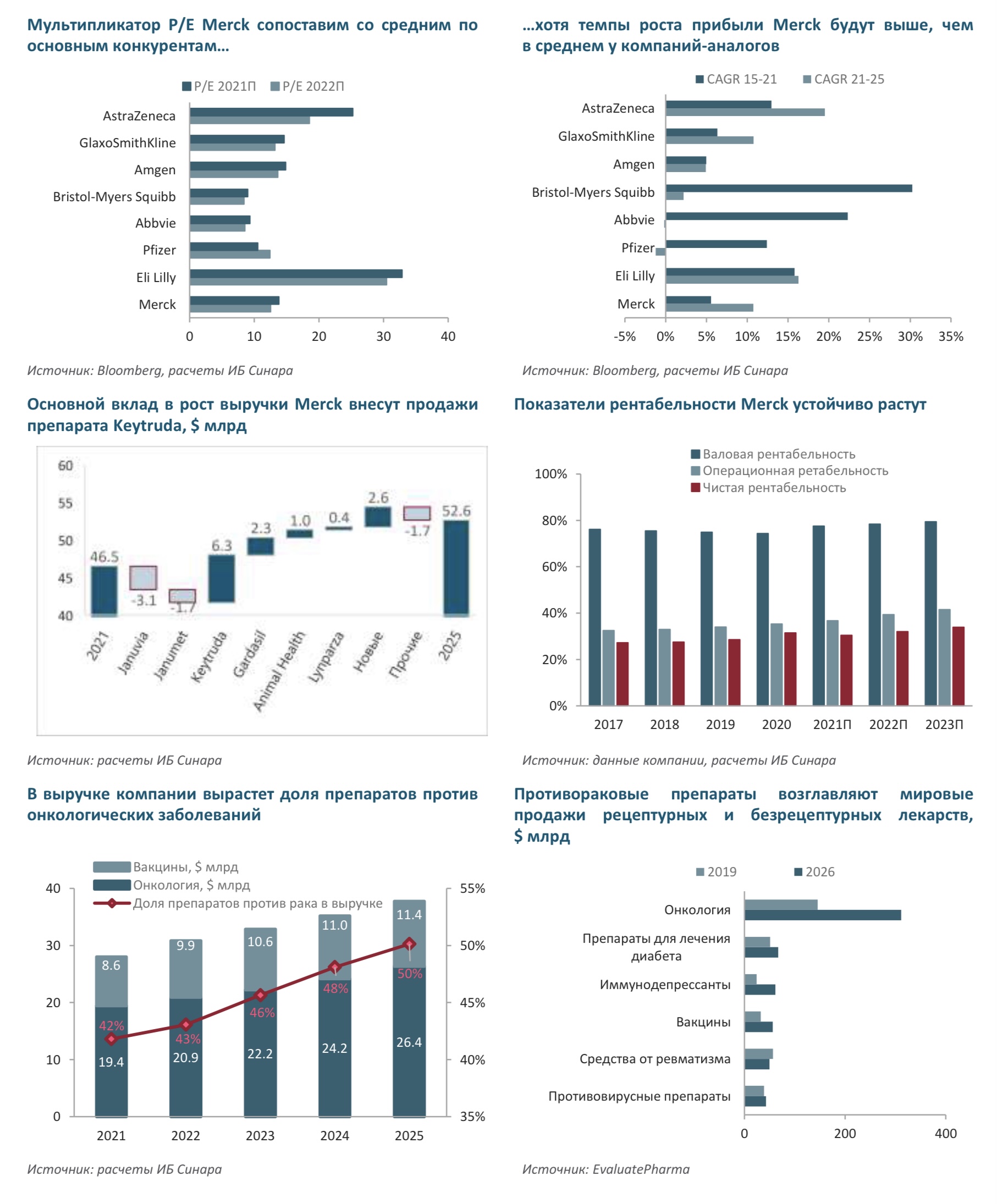

Рост выручки может превзойти прогнозы, если доля рынка сохранится за компанией. Согласно исследованию специализированного агентства EvaluatePharma, самое перспективное направление терапии – лечение онкологических заболеваний – покажет темпы роста 11,4%, а объем рынка препаратов достигнет $311 млрд к 2026 г. Мы считаем, что Merck останется лидером и сохранит долю рынка (11% в 2020 году) в среднесрочной перспективе. В этом случае совокупные темпы годового роста (CAGR) выручки Merck в сегменте «Онкология» будут на уровне 11% в 2020–2025 гг., что компенсирует снижение выручки в сегменте «Диабет» (патенты на противодиабетические препараты истекают в 2023 г.).

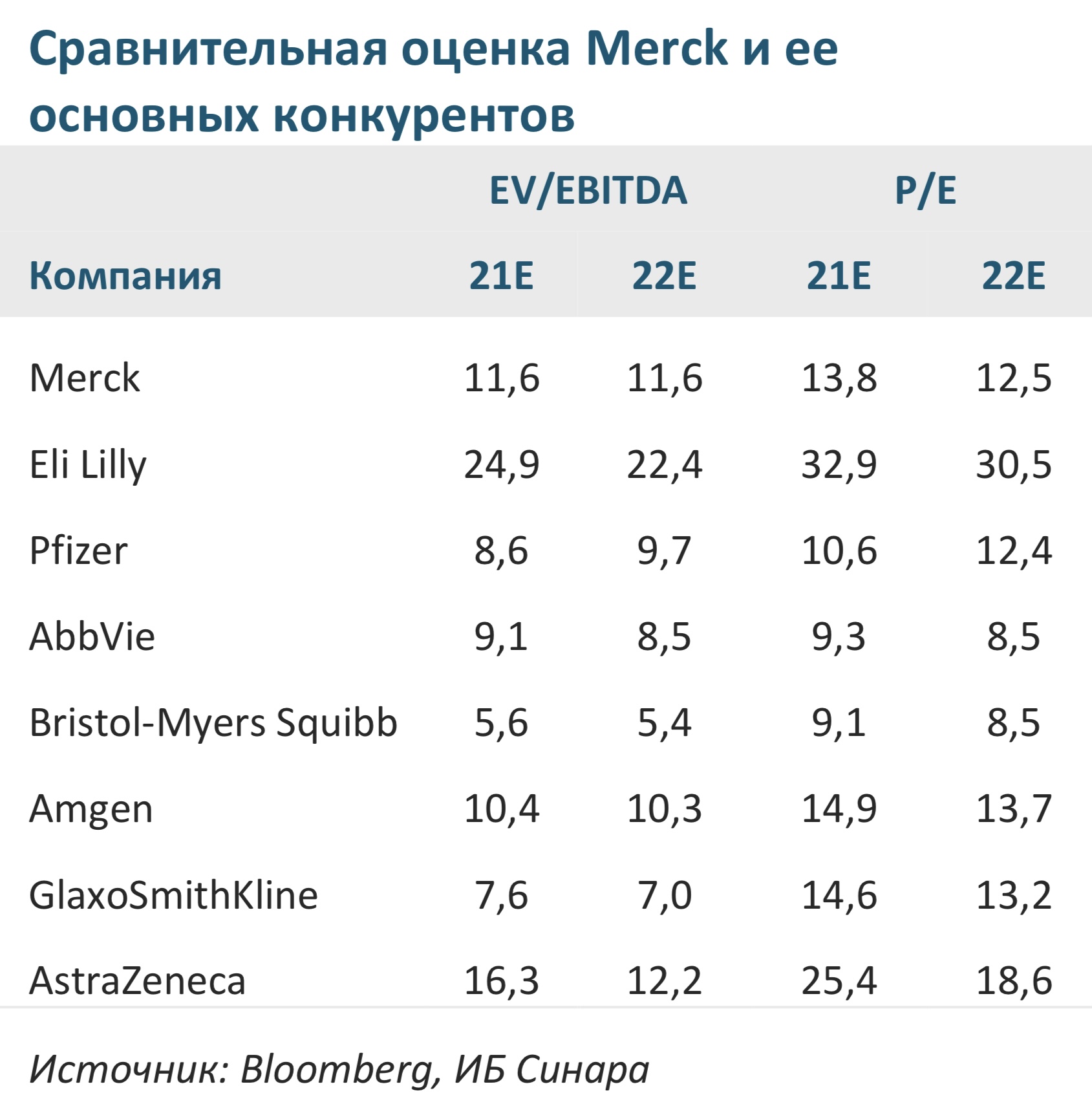

Мультипликаторы компании не отражают роста рентабельности. В общих продажах Merck, согласно планам компании, все большая доля будет у специализированных лекарственных средств, на которые можно устанавливать более высокие цены, сокращая расходы на маркетинг. По нашим оценкам, начиная с 2021 г. рост выручки Merck в среднем составит лишь около 3%, но чистая прибыль за счет повышения рентабельности будет расти в среднем на 11% ежегодно как минимум до 2025 г. При этом мультипликатор P/E 2022 Merck составляет 12,5х, что соответствует нулевым темпам роста при средневзвешенной стоимости капитала (WACC) 8%.

Риски уже в цене, воздействие на оценку компании ограничено. Из-за пандемии население меньше стало посещать больницы и делать вакцины против других болезней. Как следствие, темпы роста выручки замедлились с 10,7% в 2019/2018 гг. до 2,5% в 2020/2019 гг. Мы ожидаем восстановления темпов по мере выхода из пандемии. Кроме того, инвесторы опасаются высокой степени зависимости финансовых результатов Merck от продаж ключевого препарата Keytruda (30% выручки). На наш взгляд, данные риски преувеличены. Мы ожидаем значительного вклада в выручку со стороны новых препаратов-блокбастеров – разработок Merck. Для сравнения, Biogen (препарат Tecfidera – 28% выручки) торгуется с P/E 2022 16,3x, при этом у него уже истек патент. По нашим оценкам, вклад новых препаратов в выручку Merck составит $6,8 млрд (40% прироста продаж в ближайшие 5 лет).

Справедливая стоимость акций Merck на 30% выше рыночных котировок.

Судя по текущим мультипликаторам, инвесторы не ожидают роста финансовых показателей. P/E 2022 Merck составляет 12,5х и сопоставим с медианным значением компаний-аналогов. При этом, по нашим расчетам, прогнозные темпы роста прибыли до 2025 г. у Merck (11%) выше, чем у конкурентов (5%). Таким образом, по нашим оценкам, Merck заслуживает мультипликатор P/E 2022 в районе 16x.

Согласно нашей DCF-модели, справедливая стоимость акции Merck составляет $100 за штуку, что соответствует потенциалу роста 30% от текущих уровней и рейтингу «Выше рынка».

Оценка стоимости

На наш взгляд, инвесторы чрезмерно негативно относятся к перспективам компании. За последние 2 года ETF SPDR Healthcare вырос на 43%, акции основного конкурента компании Merck, Bristol-Myers Squibb, – на 51%, а котировки Merck снизились на 2%.

Как видно из таблицы со сравнительной оценкой, по мультипликаторам акции Merck торгуются примерно на уровне медианного показателя, однако темпы роста прибыли компании, по нашим оценкам, будут выше средних по сектору.

Согласно нашей DCF-модели, справедливая стоимость акции Merck составляет $100 за штуку, что соответствует потенциалу роста 30% от текущих уровней и рейтингу «Выше рынка» (не является индивидуальной инвестиционной рекомендацией).

Цена открытия

30 июля 2021

76,93 USD

+18,35%

Цена закрытия

29 июля 2022

91,05 USD

Инвесторы говорят

Отзывы наших пользователей