Metacrine - мета кринж

Тек. доходность

Могу заработать

Народный рейтинг

Эксклюзив

Биотех Metacrine вышел на IPO в 2020 по цене 14,3$, но потом что-то пошло не так, и акции упали до 5$. Аналитики Raison считают, что эта цена уже интересна для покупок. Metacrine находится на стадии исследований, любой успех способен развернуть даунтренд

Закрыта по тайм-ауту

-90,5 %

Обновление от 12.04.2022: инвестиционная идея ПОДТВЕРЖДЕНА

С момента нашей покупки цена существенно снизилась, но мы продолжаем удерживать акции компании Metacrine, так как результаты (промежуточного исследования Фаза 2А) основного продукта компании продемонстрировали хорошие результаты.

Почему снизилась цена:

- Компания объявила о прекращении своей программы FXR для лечения неалкогольного стеатогепатита (НАСГ), которую компания объяснила задержкой одного из ключевых этапов исследований и разработок;

- Сильная ротация в совете директоров;

- Из-за сильного снижения, акция выбыла из индекса роста Russell Microcap, Russell 3000E, Russell 2500, Russell 2000.

Позитивные стороны:

- Тем не менее, компания переориентировала свои ресурсы на продвижение своего кандидата MET642, в исследование фазы 2 для лечения воспалительного заболевания кишечника;

- Промежуточные данные исследования (фазы 2a для MET642 после шести недель лечения примерно у 60 пациентов с НАСГ), продемонстрировали значительное снижение жира в печени при дозе 3 мг и и при дозе 6 мг. Этот продукт-кандидат имеет потенциально лучший в своем классе профиль переносимости для лечения НАСГ;

- В феврале 2022 года компания Metacrine получила разрешение от Управления по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) на продолжение испытания фазы 2 по оценке MET642 у субъектов с язвенным колитом и планирует начать исследование во втором квартале 2020 года;

- В феврале 2022 г. компания реализовала план реструктуризации, чтобы значительно сократить расходы, связанные с ее деятельностью, с целью сохранения денежных средств. Денежные средства и их эквиваленты составляют $76,4 млн, чистый убыток составил $13,5 млн за три месяца, закончившихся 31 декабря 2021. Таким образом взлетно-посадочная полоса составляет около 17 месяцев, что позволит компании финансировать свою деятельность до конца 2023 года.

Мы сохраняем целевую цену в 7,44 долларов США, что подразумевает потенциальный рост на 1160%, от последней цены закрытия в 0,59 доллара США.

Предположительный выход из позиции 31 декабря 2023 года.

О компании

Metacrine, Inc. (NASD: MTCR) — биофармацевтическая компания, специализируется на разработке дифференцированных методов лечения пациентов с заболеваниями печени и желудочно-кишечного тракта.

Компания вышла на IPO 16 сентября 2020 года по цене $14,34, и, похоже, что рынок не поверил в эту бумагу. В первые 2 дня торгов акция снизилась на 30% и до середины марта этого года торговалась в диапазоне $8–11. Далее с 22 марта наблюдалось резкое снижение до $5,6, что мы связываем с окончанием lock-up периода. Итого общее снижение с момента выхода на публичный рынок до сегодняшнего дня составило 61%.

Хотя компания находится на ранних стадиях своих исследований, мы считаем, что её акции существенно недооценены рынком и текущая цена является привлекательной для входа в позицию со средне- и долгосрочным удержанием.

Сильные стороны Metacrine

- Компания специализируется на методах лечения НАГС (неалкогольный стеатогепатит — заболевание печени, характеризующееся избытком жира в печени, воспалением и фиброзом). Это заболевание имеет тенденцию к росту во всём мире.

- В настоящее время нет одобренных методов лечения НАСГ.

- В свою очередь компания показала перспективные результаты промежуточных исследований своих кандидатов.

- Оба кандидата имеют статус Fast Track от FDA (Управления по санитарному надзору за качеством пищевых продуктов и медикаментов США): в августе 2020 года для MET409 и в январе 2021 года для MET642.

- Fast Track — право на ускоренное одобрение и приоритетную проверку исследовательских программ.

Разрабатываемые кандидаты

- Самый передовой продукт-кандидат MET409

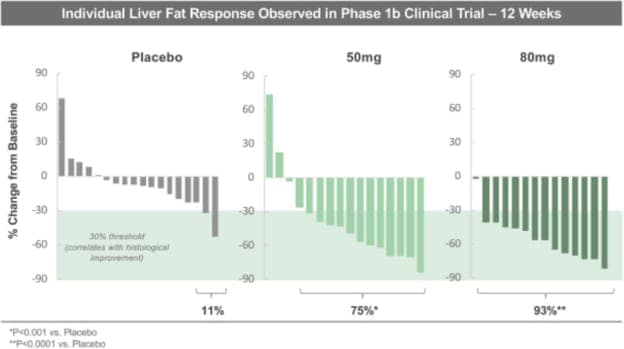

Препарат был исследован в рамках фазы 1b клинического испытания. Правильность концепции подтвердилась: после 12 недель лечения у пациентов с НАСГ заметно улучшились биомаркеры (у большинства пациентов содержание жира в печени уменьшилось как минимум на 30%).

Данные из годового отчёта компании (ФОРМА 10-К).

- Второй кандидат MET642

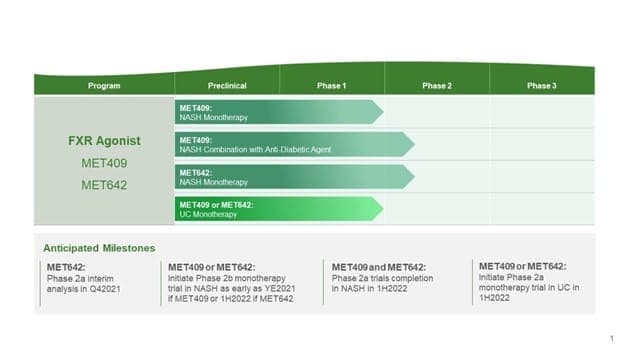

Компания начала исследование фазы 2a монотерапии MET642 в марте 2021 года. Задача — оценить безопасность, переносимость и фармакологическую активность (изменение содержания жира в печени, измеренное с помощью MRI-PDFF) препарата при двух уровнях дозировки: 3 мг и 6 мг. В 16-недельном рандомизированном плацебо-контролируемом исследовании участвовали до 180 пациентов с НАСГ. Промежуточный анализ запланирован на четвертый квартал 2021 года, когда около 60 пациентов завершат 16 неделю лечения. Ожидается, что результаты для всех 180 пациентов появятся в первой половине 2022 года.

- Другие кандидаты

Также компания намерена продолжить разработку своих продуктов-кандидатов-агонистов FXR для лечения воспалительного заболевания кишечника, включая язвенный колит и болезни Крона.

Стадии исследования кандидатов

Рынок

- В 2015 году в США насчитывалось около 17 миллионов больных НАСГ, и ожидается, что к 2030 году это число увеличится примерно до 27 миллионов человек. При отсутствии лечения заболевание пациентов может прогрессировать до печеночной недостаточности, что опасно для жизни.

- Ожидается, что НАСГ станет основной причиной трансплантации печени в Соединенных Штатах. Кроме того, у пациентов с НАСГ часто наблюдаются метаболические нарушения и другие сопутствующие заболевания, для которых может потребоваться комбинированная терапия.В настоящее время нет одобренных методов лечения НАСГ.В отрасли исследуются многочисленные методы лечения НАСГ, однако до настоящего времени было сложно продемонстрировать значительную клиническую пользу.

- Согласно отчету Allied Market Research за 2018 год, мировой рынок лечения НАСГ оценивался в $1,2 млрд в 2017 году и, как ожидается, достигнет $21,5 млрд долларов к 2025 году. Прогноз по CAGR (совокупный годовой темп роста) — 58,4% с 2021 по 2025 год.

- Воспалительное заболевание кишечника — серьезная проблема мирового здравоохранения. Считается, что она возникает из-за неадаптивного иммунного ответа на кишечные микробы. Язвенный колит и болезнь Крона — два основных типа ВЗК. Пациенты с ВЗК могут страдать от боли в животе и кровавой диареи, а также у них повышен риск рака прямой кишки. К 2015 году в США насчитывалось 3,1 миллиона человек с ВЗК, и глобальная заболеваемость ВЗК растет.

Риски

- Ранние стадии исследований.

- Конкуренция. Коммерческие возможности компании могут быть существенно ограничены, если конкуренты разработают и коммерциализируют продукты, которые будут более эффективными, безопасными, менее токсичными, более удобными или дешевыми, чем сопоставимые продукты компании.

Цена открытия

12 апреля 2021

5,21 USD

-90,5%

Цена закрытия

08 февраля 2023

0,495 USD

Инвесторы говорят

Отзывы наших пользователей