Microsoft - дорога в Облака

Тек. доходность

Могу заработать

Народный рейтинг

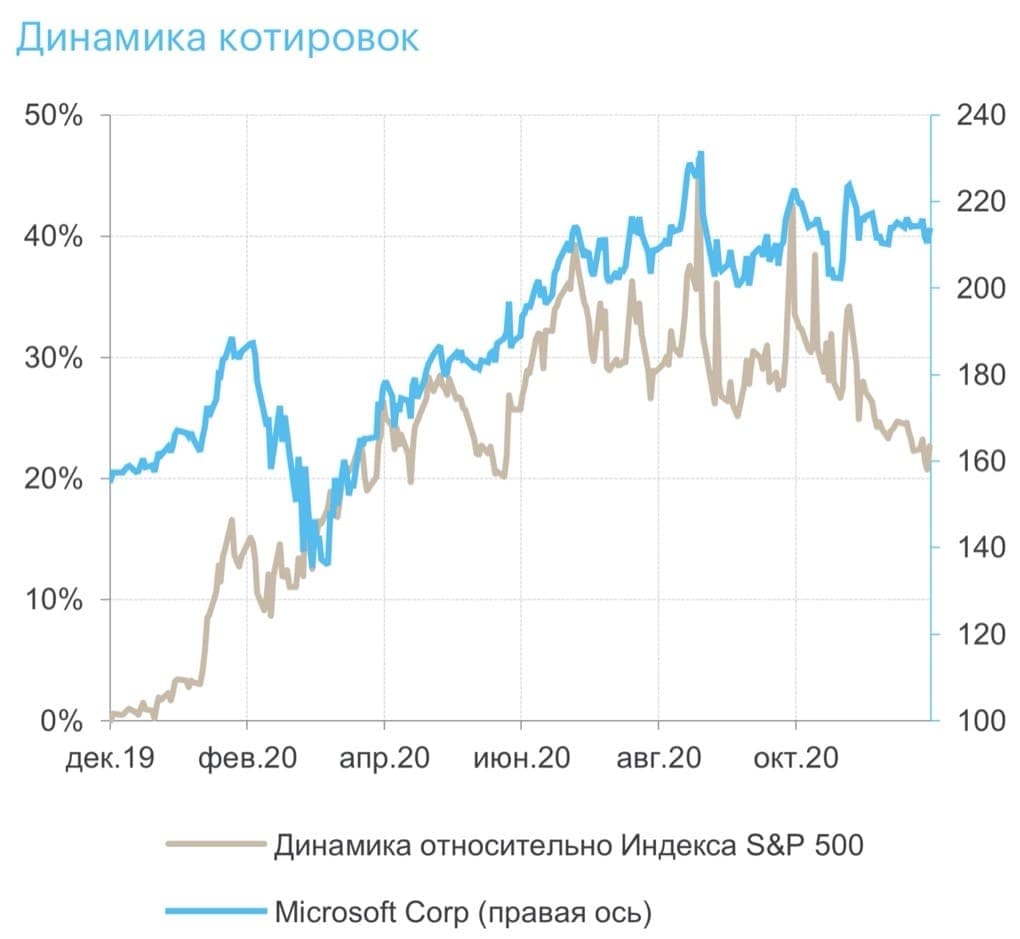

Открытие отмечают, что Microsoft подтвердила верность стратегии развития и продолжила расти, несмотря на пандемию. Акции компании выросли в 2020 на 40%. Открытие - смелые, предлагают покупать даже на историческом максимуме. Потому что верят в новый.

Закрыта (целевая цена достигнута)

14.43 %

Microsoft (NASD: MSFT) – крупнейший производитель программного обеспечения с почти монопольным положением в определенных сегментах операционных и бизнес- приложений, которые генерируют для компании отличные денежные потоки.

- Microsoft активно трансформирует свой бизнес в сторону облачных технологий, что особенно актуально в условиях растущей потребности в удаленном доступе.

- Переход на предоставление услуг по подписке (SaaS) позволяет двигаться в ногу со временем и увеличивает предсказуемость выручки и денежного потока.

- Запуск игровой консоли Xbox нового поколения способен придать импульс развитию игровому сегменту.

- Microsoft подтвердила верность своей стратегии развития, продолжив расти в 2020 году несмотря на пандемию COVID-19.

О компании

Microsoft Corp – ведущий мировой разработчик потребительского и корпоративного программного обеспечения. Компания известна широко распространёнными в мире операционными системами Windows и комплексом ПО для работы с документами Office и на данный момент является монополистом. Бизнес в текущем виде сосредоточен в трех основных сегментах:

- производительность и бизнес-процессы (Microsoft Office, облачный Office 365, Exchange, SharePoint, Skype, LinkedIn, Dynamics);

- облачные сервисы (инфраструктура и платформа Azure, ОС Windows Server, SQL Server);

- персональные компьютеры (Windows Client, Xbox, Bing-поиск, медийная реклама, ноутбуки, планшеты и настольные ПК)

Инвестиционный тезис

Благодаря развитию цифровых услуг, таких как стриминговые видеосервисы, облачные технологии стали самой быстрорастущей для Microsoft нишей. Различные продукты в линейке Microsoft гармонично сочетаются с облачной платформой. Компания развивает сегмент подписки на ПО Software-as-a-Service (SaaS). Для потребителей это также приносит выгоду: все обновления ПО происходят автоматически, и тарификация может осуществляться только за реальное время пользования. Office 365 является хорошим примером того, как компания переводит клиентов на подписку.

За последние несколько лет Microsoft практически удвоил долю рынка облачной инфраструктуры. По результатам 2019 года доля этого сегмента в выручке составила 22%. Многие сторонние компании без собственного ресурса, активно пользуются облачной платформой от Microsoft для взаимодействия со своими клиентами, что усиливает темпы роста данного сегмента. По нашим прогнозам, тенденция к увеличению расходов на информационные технологии сохранится, включая инвестиции в гибридные облачные решения, что позволять Microsoft рассчитывать на дальнейший рост облачного сегмента бизнеса.

Финансовые результаты Microsoft хорошо отражают положительную среду ведения бизнеса и качественную работу менеджмента компании. За I квартал финансового 2021 года прирост выручки составил 12% г/г до $37,2 млрд. Положительный рост был зафиксирован во всех основных бизнес сегментах. Особенно сильный прирост продемонстрировал облачный сегмент «Облачные сервисы», где выручка увеличилась сразу на 20% г/г. Основным драйвером роста внутри облачного сегмента является платформа Azure, которая нарастила выручку на 48%. По мере того как увеличивается объем облачного бизнеса, увеличивается и его прибыльность за счет экономии масштаба. Это положительно сказывается на общей рентабельности бизнеса. Операционная маржа увеличилась на 4% п.п. до 43%, а скорректированная прибыль на акцию выросла на 31% до $1,82.

Microsoft также подготовил интересную новинку к праздничному сезону 2020 года в виде игровой приставки нового поколения Xbox Series X. Консоль обещает улучшенную графику, что делает изображения более реалистичными. Новые возможности консоли дают толчок к разработке новых игр, что повышает интерес игроманов и ведет к новому циклу в игровом сегменте. Этот раз не должен стать исключением и можно ожидать более высокие тепы роста для игрового сегмента в обозримом будущем.

Оценка стоимости

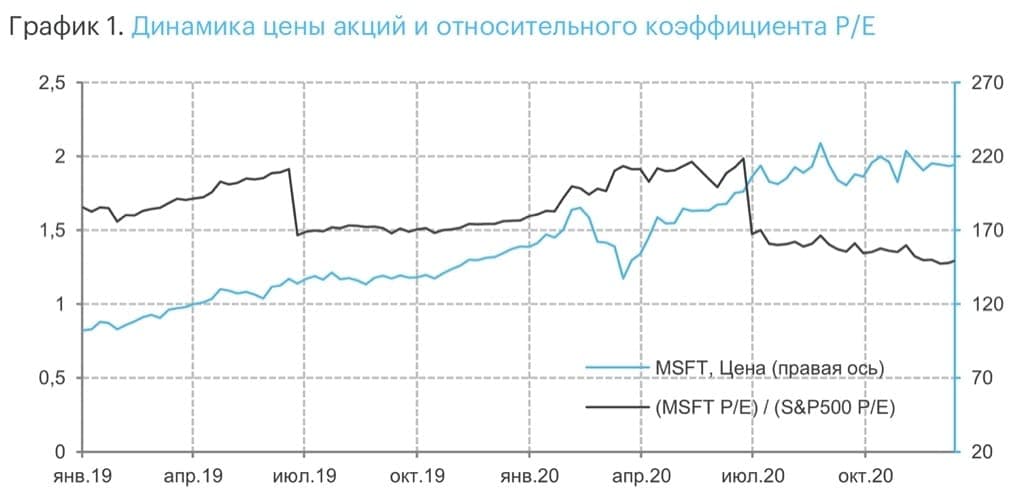

Учитывая макроэкономический тренд в сторону цифровой трансформации и положительный прогноз от компании, можно рассчитывать на то, что облачный сегмент продолжит служить основным драйвером роста. В текущем финансовом 2021 году мы ожидаем прироста скорректированной прибыли на акцию на уровне 17% до $6,74 на росте выручки на 10,5% до $158,1 млрд. С точки зрения относительного P/E компания находится на привлекательных уровнях – вблизи нижней границы диапазона за последние 2 года. Учитывая прогнозируемый рост и относительную стоимость, мы рассчитываем на прирост стоимости акций на уровне 14% в ближайшие 12 месяцев. Таким образом, целевая цена составляет $250,00.

Риски

- Высокая конкуренция со стороны других технологических гигантов.

- Неблагоприятная макроэкономическая среда.

Цена открытия

17 декабря 2020

218.48 USD

+14.43%

Цена закрытия

08 апреля 2021

250 USD

Инвесторы говорят

Отзывы наших пользователей