Microsoft: требуется обновление исторического максимума

Драйверы

О компании

Microsoft (NASD: MSFT) — ведущая мировая технологическая компания, поставляющая широкий диапазон устройств и сервисов, программного обеспечения и IT-услуг. Компания работает в следующих сегментах: Productivity and Business Processes (программное обеспечение для повышения продуктивности, коммуникаций и информационных сервисов), Intelligent Cloud (публичные, частные и гибридные серверные продукты и облачные сервисы) и More Personal Computing (широкий ассортимент продуктов и услуг для конечных пользователей, включая ПК, операционные системы, видеоигры и игровые консоли). Microsoft была основана в 1975 году, ее акции торгуются на фондовой бирже с 1986 года.

В чем идея?

- Microsoft — ведущая мировая технологическая компания с качественными финансовыми показателями и привлекательными перспективами роста.

- Два ключевых сегмента бизнеса демонстрируют устойчивый двузначный рост выручки и исключительно высокую операционную маржинальность. Хотя третий сегмент не является ключевым с точки зрения вклада в выручку, компания эффективно управляет им, делая акцент на высокомаржинальные инициативы.

- Microsoft сохраняет лидирующие позиции на рынке облачных услуг, объем которого оценивается в $593 млрд, а прогнозируемый темп роста в 2025 году — около 21%.

- Компания также занимает устойчивую позицию на рынке технологий искусственного интеллекта (ИИ). Продукты и услуги на базе ИИ становятся приоритетными для корпоративных клиентов, что поддерживает стабильный спрос на Azure независимо от макроэкономической ситуации. Microsoft выстроила полноценную ИИ-экосистему с адаптированной инфраструктурой, востребованными платформенными решениями и обширной библиотекой сервисов. Запланированный на 2025 год рост капитальных затрат в этом сегменте подтверждает высокий спрос со стороны клиентов.

- С учетом разумной оценки, сильного бренда и устойчивых показателей бизнеса акции Microsoft остаются одними из самых привлекательных для инвесторов, особенно на фоне ослабления рыночной турбулентности.

Почему нам нравится Microsoft Corp.?

- Причина 1: Востребованные программные решения и сервисы, охватывающие широкий спектр потребностей корпоративных клиентов

Microsoft — ведущая IT-компания с глобальным влиянием, чье имя стало синонимом технологического прогресса. В основе ее бизнеса лежит сложная экосистема, ориентированная преимущественно на корпоративных клиентов, что формирует финансовую стабильность компании.

Microsoft делит свою деятельность на три ключевых сегмента, каждый из которых включает широкий спектр продуктов и услуг, обеспечивая диверсифицированные источники дохода.

Источник: составлено автором

ПО для повышения продуктивности и улучшения бизнес-процессов

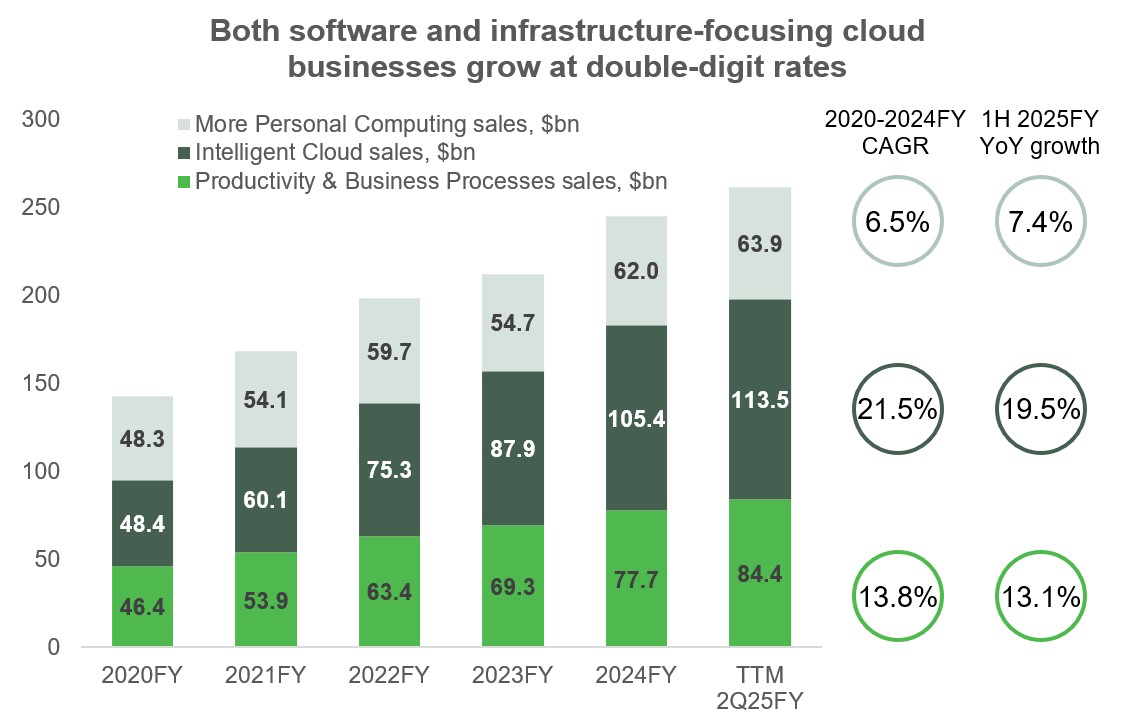

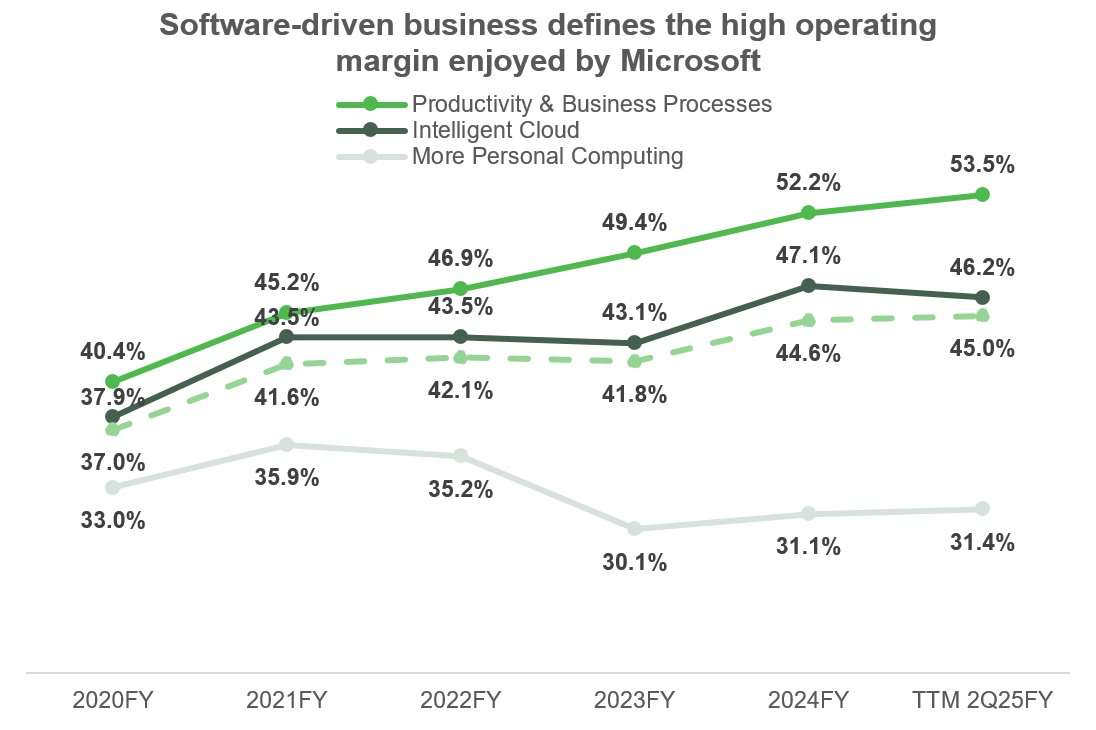

На этот сегмент приходится 32% выручки компании и 38% ее операционной прибыли. Предложение компании в сегменте «Продуктивность» включает в себя множество облачных программных инструментов. Благодаря высокой доле программного обеспечения (ПО) этот сегмент обладает самой высокой операционной маржой и демонстрирует стабильный двузначный рост продаж. Несколько пакетов решений являются ключевыми драйверами роста этого сегмента.

Сегмент «Продуктивность» объединяет широкий спектр бизнес-приложений, ключевое преимущество которых заключается в комплексном подходе. Microsoft предлагает интегрированные решения, устраняя необходимость использования и синхронизации ПО от различных поставщиков.

Дополнительным фактором конкурентоспособности стало активное внедрение искусственного интеллекта CoPilot в приложения для креативных задач, продуктивности и планирования. Эти ИИ-функции помогают организовывать рабочий процесс, создавать черновики документов, анализировать данные и автоматизировать повседневные задачи.

Основным целевым рынком для этого сегмента является глобальный рынок SaaS (ПО как услуга), объем которого, по оценке Gartner, в 2024 году достигнет $251 млрд, увеличившись на 18,1% за год. В 2025 году ожидается рост до $299 млрд с ускорением темпа до 19,2%. Несмотря на статус крупнейшего игрока в сегменте, Microsoft контролирует лишь 10,3% рынка, который на 75% состоит из небольших компаний и нишевых поставщиков.

Интеллектуальное облако

Этот сегмент бизнеса Microsoft демонстрирует самые высокие темпы роста при весьма достойной операционной марже выше 40%. Он находится в центре внимания инвесторов, так как является основным фактором привлекательности перспектив Microsoft. В 2020 финансовом году этот сегмент обогнал «Продуктивность» и стал крупнейшим направлением, на которое в настоящее время приходится 43% выручки и 45% операционной прибыли Microsoft.

Сегмент «Интеллектуальное облако» охватывает широкий спектр облачных и серверных решений, включая публичные, частные и гибридные облачные сервисы. Ключевым продуктом является Azure, предоставляющий инфраструктуру как услугу (IaaS) и платформу как услугу (PaaS). Microsoft предлагает клиентам либо доступ к вычислительным ресурсам (IaaS), либо готовую среду для разработки и развертывания приложений (PaaS).

Для обеспечения этих сервисов компания поддерживает глобальную сеть центров обработки данных, способных выполнять самые сложные задачи — от моделирования ИИ до работы с уже обученными ИИ-моделями. Такой подход позволяет клиентам отказаться от затрат на создание собственной серверной инфраструктуры, просто арендуя необходимые вычислительные мощности. В свою очередь, Microsoft выигрывает за счет эффекта масштаба: крупные центры обработки данных снижают удельные издержки, повышают эффективность использования ресурсов и оптимизируют трудозатраты.

Microsoft продолжает демонстрировать уверенный рост в этом сегменте. Серверные продукты компании обеспечивают высокую производительность, широкую совместимость с разнообразными аппаратными и программными решениями, а также удобство работы с единственным поставщиком, что делает их привлекательными для клиентов.

Персональные компьютеры

Этот сегмент отличается меньшей синергией между продуктами по сравнению с двумя предыдущими, так как объединяет более разрозненные направления. Он формирует 24% выручки компании, но лишь 17% операционной прибыли, поскольку в его структуре преобладает доля аппаратных решений. Тем не менее, операционная маржа в 31% остается на уровне, недостижимом для многих конкурентов. Устойчивый, но сравнительно низкий темп роста продаж указывает на то, что со временем вклад сегмента в общий бизнес Microsoft будет снижаться.

Windows остается ведущей операционной системой для ПК с долей рынка около 72%, однако полностью уступила мобильный сегмент, который поделен между Android от Google и iOS от Apple.

В сегменте устройств Microsoft не является лидером, но в игровой индустрии Xbox остается серьезным конкурентом для PlayStation от Sony, а также для консолей Nintendo, отличающихся по формату.

В сфере поиска и рекламы Microsoft соперничает с Google, однако Bing занимает лишь 12% рынка десктопного поиска против 75% у Google. Этот сегмент расширяет присутствие Microsoft, но не является основным источником конкурентных преимуществ компании.

Таким образом, Microsoft представлена во всех быстрорастущих облачных сегментах — от инфраструктуры до готового ПО. Компания предлагает портфель высококачественных решений, работающих в единой экосистеме, что позволяет ей привлекать значительную часть IT-бюджетов корпоративных клиентов. Стратегический альянс с OpenAI и активное расширение инфраструктурных предложений укрепляют позиции Microsoft на перспективном рынке ИИ.

Причина 2: Microsoft успешно монетизирует инвестиции в ИИ, а рост капзатрат подтверждает перспективы

Microsoft занимает одну из ведущих позиций в облачном бизнесе, связанном с ИИ, активно расширяя специализированную инфраструктуру и сервисы. Инвесторы нередко с настороженностью воспринимают новые капитальные вложения в ИИ, сомневаясь в их окупаемости. Действительно, ставки высоки: в 2024 финансовом году капитальные расходы компании выросли в 1,6 раза, достигнув $44,5 млрд, и руководство пообещало дальнейший рост инвестиций в 2025 финансовом году, преимущественно в области ИИ. Однако в случае с Microsoft сомнений в потенциале монетизации практически нет.

ИИ встроен во многие программные продукты сегмента «Продуктивность», повышая ценность популярных решений. Однако ключевым фактором роста остается спрос со стороны корпоративных клиентов, которые стремятся разрабатывать, обучать и адаптировать собственные модели ИИ или интегрировать их возможности в свои продукты.

Microsoft предоставляет мощную инфраструктуру, специально оптимизированную для работы с большими языковыми моделями (Large Language Models, LLM), а также для создания и развертывания ИИ-приложений. Сервисы Azure на базе ИИ охватывают широкий спектр задач, включая обработку изображений, облачный поиск, анализ естественного языка, машинный перевод, интеллектуальный анализ документов и контента. Это поддерживает устойчивый спрос на облачные решения в формате PaaS на базе ИИ.

Microsoft укрепляет сотрудничество с OpenAI, заключив соглашения о разделении выручки и эксклюзивном использовании интеллектуальной собственности в Azure до 2030 года. Важным аспектом партнерства стала глубокая продуктовая интеграция: Azure OpenAI Service использует разработки OpenAI в виде API-моделей (включая O-серию рассуждающих моделей и GPT), которые клиенты могут адаптировать под собственные задачи. Рост популярности OpenAI напрямую стимулирует развитие Azure: за последний год количество приложений Azure OpenAI, использующих базу данных и облачные сервисы Microsoft, более чем удвоилось. Это подчеркивает тесную взаимосвязь инициатив Microsoft в сфере ИИ с уже существующей облачной экосистемой компании, что ускоряет превращение научных достижений в коммерчески успешные продукты — именно этого ожидают инвесторы от масштабных технологических вложений.

Компания также активно диверсифицирует свое аппаратное предложение. Microsoft остается крупнейшим покупателем чипов Nvidia, но в 2023 году представила собственные специализированные решения: ИИ-ускоритель Azure Maia и процессор Azure Cobalt. В 2024 году Microsoft анонсировала новые чипы: Azure Boost DPU, предназначенный для разгрузки серверных процессоров, и Azure Integrated HSM — специализированный чип безопасности, встроенный в новые серверы для повышения их устойчивости к кибератакам. Эти разработки подтверждают техническую экспертизу Microsoft и ее способность адаптировать продукты под динамичные потребности рынка.

Растущий спрос на ИИ-решения остается ключевым драйвером развития бизнеса Microsoft. По мере того как компании переходят от пилотных проектов к масштабным внедрениям ИИ, облачный бизнес Microsoft в этой сфере увеличился на 175% в годовом выражении, а аннуализированная выручка достила $13 млрд. Стратегия дальнейшего роста предполагает расширение мощностей в ответ на рыночный спрос — только за последние три года Microsoft более чем удвоила емкость своих дата-центров.

Менеджмент компании отмечает, что усиление конкуренции со стороны китайских производителей стимулирует развитие более доступных и эффективных решений, что, в свою очередь, ускорит экспоненциальный рост спроса. Следуя проверенной экосистемной стратегии, Microsoft строит свою инфраструктуру вокруг Azure, предлагая комплексные и взаимодополняющие решения. Такой подход позволяет компании эффективно монетизировать технологические инновации и оставаться в центре развития ключевых технологий будущего.

- Причина 3: Позитивный прогноз указывает на устойчивый спрос в текущих макроэкономических условиях

Текущие тренды отражают позитивную динамику спроса и создают благоприятные условия для роста компании в этом году. На конференц-звонке по итогам 2-го квартала 2025 финансового года менеджмент сообщил, что общая сумма будущей законтрактованной выручки компании (RPO) увеличилась на 34% по сравнению с прошлым годом, достигнув $298 млрд. При этом 40% этой суммы будет признано как выручка в течение ближайших 12 месяцев. Текущая часть RPO выросла на 21%, а долгосрочная — на 45%.

В 3-й квартале 2025 финансового года Microsoft ожидает следующие показатели:

- Выручка в сегменте Productivity and Business Processes составит от $29,4 млрд до $29,7 млрд, что соответствует росту на 11%–12% в постоянной валюте. Основным драйвером роста станет подписка в коммерческом сегменте.

- Выручка Intelligent Cloud составит от $25,9 млрд до $26,2 млрд, увеличившись на 19%–20% в годовом выражении. Основным фактором роста станет увеличение выручки Azure на 31%–32%.

- Выручка в сегменте More Personal Computing ожидается в диапазоне от $12,4 млрд до $12,8 млрд со смешанными результатами по подразделениям, несколько сдерживаемая спросом на устройства и Windows OEM.

По итогам 2025 финансового года Microsoft прогнозирует двузначный рост выручки и расширение операционной маржи, чему будет способствовать эффективный контроль затрат. Этот прогноз отражает устойчивую рыночную позицию компании и уверенность в перспективах бизнеса, даже в условиях макроэкономической нестабильности. Устойчивый спрос на продукты Microsoft со стороны ключевых корпоративных клиентов способствует стабильности компании, обеспечивая ее дальнейший рост.