МКБ - колбаса столичная уже не та

Драйверы

Понижаем взгляд на акции МКБ с «Нейтрального» до «Негативного» из-за ухудшения макроконъюнктуры и более слабых, чем ожидалось, результатов за III квартал по МСФО. Мы учли рост стоимости капитала и обновленные прогнозы наших экономистов в свете повышения процентных ставок.

Ухудшили прогнозы финансовых показателей компании на 2024-25 гг. МКБ не платит дивиденды, что также отражает наш «Негативный» взгляд.

Взгляд на компанию

Фокус на корпоратов и инвестиции, в меньшей степени — на физлиц. У МКБ выгодное положение на рынке. Исторически банк занимает сильные позиции в корпоративном и инвестиционном банкинге (КИБ), при этом розничное направление развивается не так активно. Мы ожидаем, что МКБ сохранит фокус на сегменте КИБ, но компании необходимо адаптироваться к новым условиям.

Драйверы роста

Возврат к дивидендам, улучшение финансов. МКБ публикует сокращенные финансовые показатели, и не раскрывает ориентиры на 2024 г. и среднесрочную перспективу. Также нет ясности по дивидендам за 2023 г. По дивполитике банка на дивиденды направляется не менее 25% прибыли по МСФО. При этом нужно учитывать планы роста и соблюдать нормативы достаточности капитала. Рентабельность МКБ попала под давление возросших процентных ставок.

Ключевые риски

Конкуренция, регулирование, ухудшение качества активов. Если другие банки усилят фокус на сегменте КИБ и других направлениях, затраты МКБ могут вырасти, а давление на доходы усилиться. На бизнесе могут сильно сказаться высокие процентные ставки, а более жесткое регулирование — на возможностях роста и дивидендных выплат. Мы также отмечаем риски ухудшения качества активов, учитывая акцент на корпоративный бизнес.

Основные изменения

Обновили прогнозы после недавней отчетности. Мы учли последние результаты МКБ по МСФО, новости компании и новые макропрогнозы нашей команды. На доходы банка влияют рост процентных ставок и переоценка ценных бумаг. При этом мы снизили оценки резервов и операционных расходов. В 2025 г. ожидаем роста стоимости риска из-за жесткой денежно-кредитной политики ЦБ, что отражает наш прогноз.

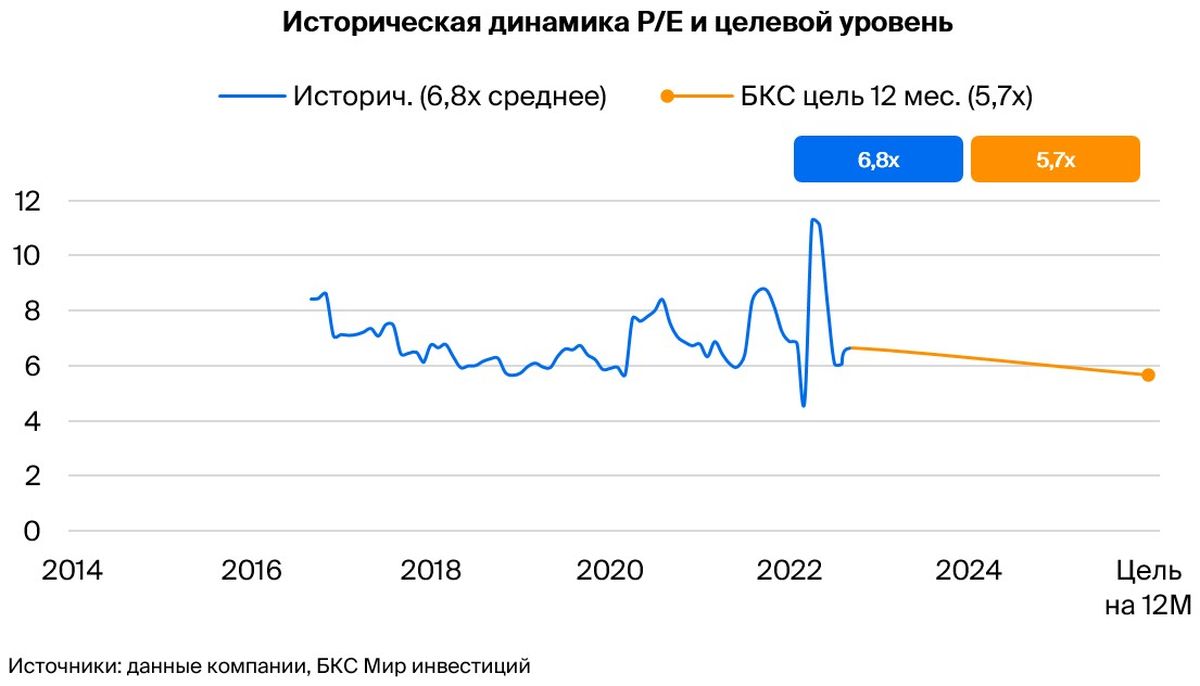

«Негативный» взгляд, несмотря на коррекцию. Мы используем модель роста Гордона для оценки МКБ. Повышение безрисковой ставки с 15,75% до 16,25% привело к аналогичному повышению стоимости капитала.

Понижаем взгляд с «Нейтрального» до «Негативного» с учетом более слабых финансовых ожиданий и отсутствия дивидендов.