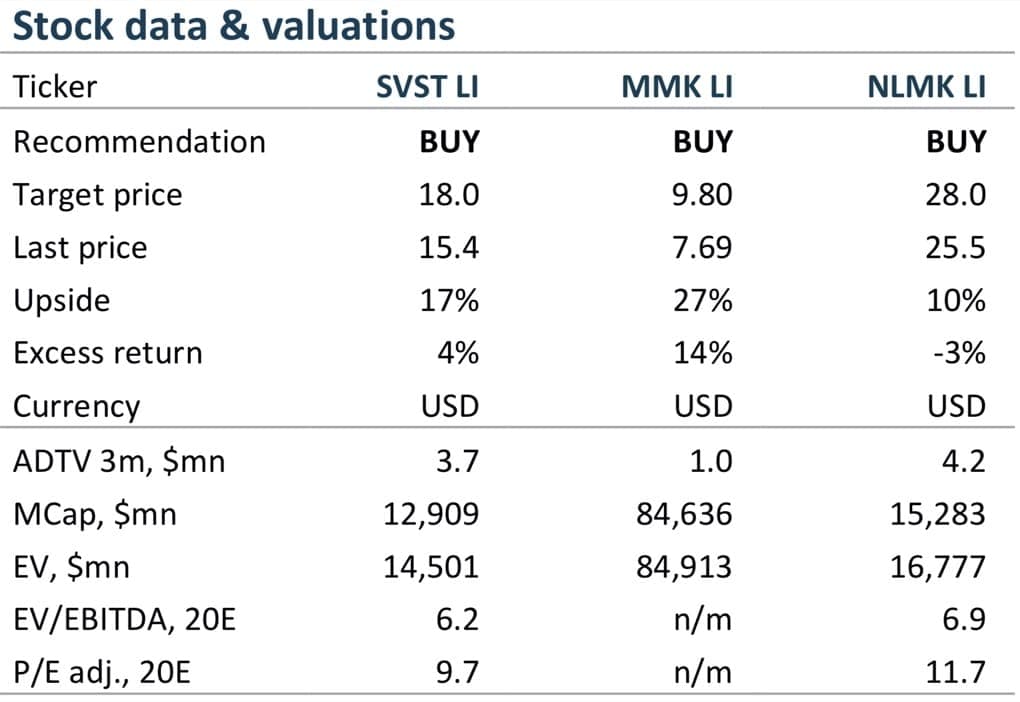

ММК - инвесторы в стали

Тек. доходность

Могу заработать

Народный рейтинг

BCS GM выпустили обзор стального сектора. Говорят, рост цен на сталь на внутреннем рынке будет способствовать росту компаний, ориентированных на отечественного потребителя. Их фавориты - ММК и Северстали, особенно первые. А вот идею в НЛМК закрывают

Закрыта (целевая цена достигнута)

21,54 %

Мы заменяем нашу торговую идею НЛМК на длинные позиции по ММК и Северстали, поскольку рост смещается в сторону бумаг, ориентированных на внутренний рынок. Мы ожидаем, что цены на сталь на внутреннем рынке вырастут до 25% - больше всего от этого выиграют ММК и Северсталь.

- Длинные позиции НЛМК закрылись с +1,4% в $, несмотря на 18-20% рост экспортных цен.

- Сейчас наблюдается рост отечественных производителей - внутренние цены на сталь могут подскочить на 25%.

- ММК и Северсталь лучше позиционируются по сравнению с НЛМК как компании, ориентированные на внутренний рынок.

- Триггеры: сильный рост внутренних цен на сталь (2-3 недели)

- Риски: цены на сталь на внутреннем рынке не вырастут. Резкое снижение экспортных цен на сталь.

Мы ожидали роста экспортных цен на сталь - действительно, экспортные цены на слябы выросли на 18-20% за последние две недели. Тем не менее, НЛМК не показал ожидаемых результатов, не сумев учесть этот рост и прибавив всего 1,4% в долларовом выражении (-7,6% по сравнению с РТС). Таким образом, мы решили тактически закрыть нашу длинную торговую идею НЛМК и перейти на более ориентированные на внутренний рынок компании.

ММК и Северсталь имеют больше возможностей для резкого восстановления внутренних цен. Внутренние цены обычно следуют за экспортными с запаздыванием, поэтому мы ожидаем увидеть резкий скачок внутренних цен - действительно, 3 декабря Северсталь объявила о повышении на 15,5% внутренних цен на HRC до 589 долларов за тонну на январский продукт без НДС, подразумевая 25% потенциал роста внутренних цен. ММК и Северсталь имеют больше возможностей для получения выгоды от такого роста, поскольку их доля на внутреннем рынке составляет около 80% и 63% соответственно (против 42% у НЛМК).

Мы отмечаем, что на рентабельность ММК в настоящее время оказывает давление недавний рост цен на железную руду - цена на железную руду в Китае с начала октября выросла на 12%, до 137,8 долл. США за тонну CFR China. Теперь мы считаем, что дальнейший потенциал роста ограничен: цены кажутся нам перегретыми и, вероятно, снизятся в 2021 году из-за увеличения рыночного предложения - еще один фактор, поддерживающий курс акций ММК.

Цена открытия

07 декабря 2020

45,78 RUB

+21,54%

Цена закрытия

23 декабря 2020

55,64 RUB

Инвесторы говорят

Отзывы наших пользователей