ММК: сталевар, даешь навар!

Драйверы

Обновление от 18.10.2023: инвестиционная идея ПОДТВЕРЖДЕНА

Операционные результаты ММК: надежда на дивиденды в следующем году есть

Магнитогорский металлургический комбинат (ММК) опубликовал операционные результаты за третий квартал и девять месяцев 2023 года.

Показатели производства за квартал в сравнении с предыдущим:

- Стали: 3,4 млн тонн (-3%);

- Чугуна: 2,6 млн тонн (+1,7%);

- Угольного концентрата: 871 тыс тонн (-7,7%);

- Железорудного сырья: 643 тыс тонн (+4,2%);

- Продажи металлопродукции: 3,1 млн тонн (+0,07%).

Результаты производства за девять месяцев год к году:

- Стали: 9,9 млн тонн (+11,4%);

- Чугуна: 7,5 млн тонн (+13,2%);

- Угольного концентрата: 2,7 млн тонн (+1,1%);

- Железорудного сырья: 1,7 млн тонн (-5,5%);

- Продажи металлопродукции: 8,9 млн тонн (+10,9%).

К 11:11 по мск акции MAGN торгуются по цене 53,49 руб. за бумагу (-0,13%).

Компания опубликовала нейтральные операционные результаты. Сокращение производства стали в 3 квартале обусловлено краткосрочными ремонтами прокатного оборудования. При этом продажи металлопродукции остались примерно на уровне прошлого квартала.

Сохраняем позитивный взгляд на акции ММК. Потенциально компания может вернуться к выплате дивидендов в 1 полугодии 2024 года. Целевая цена на горизонте 12 месяцев — 58 руб., потенциал роста — 8%.

ОРИГИНАЛ и ПОЛНАЯ ВЕРСИЯ ИДЕИ

Исходная идея:

Открываем идею на покупку акций ММК

Российские сталевары не публиковали финансовые отчеты уже год. Они, как и другие российские компании, руководствовались постановлением правительства РФ, которое разрешало не раскрывать чувствительную информацию. Однако действие этого постановления закончилось 1 июля. Поэтому в скором времени металлурги должны возобновить публикацию финансовых отчетов. От ММК мы ждем хороших цифр в отчете.

- В России сохраняется высокий спрос на сталь.

Топ-менеджмент ММК ждет роста спроса в этом году не менее чем на 2% г/г. В первом квартале объемы продаж компании упали на 4% г/г, но это снижение в основном связано с экспортными ограничениями и приостановкой работы завода компании в Турции. То есть продажи на отечественном рынке не показывали негативной динамики. Более того, они могли вырасти во втором квартале, учитывая завершение капитального ремонта доменной печи в Магнитогорске.

- Менее чувствителен к повышению налоговой нагрузки.

С начала 2022 года для металлургов изменился расчет НДПИ для железной руды и коксующегося угля (налог привязали к мировым ценам), а также был введен акциз на жидкую сталь. В результате этих изменений металлурги стали платить больше налогов. Возможно дальнейшее повышение налоговой нагрузки, учитывая крупный дефицит госбюджета. Однако ММК обеспечен коксующимся углем на 40%, а железной рудой — всего на 20%. Поэтому повышение налоговой нагрузки для компании менее существенно, чем для других игроков отрасли. Расходы ММК на уплату акциза на жидкую сталь, вероятно, тоже не столь существенны из-за небольшой доли экспорта в продажах (за 2022 год на внутренний рынок+страны СНГ приходилось 86% продаж).

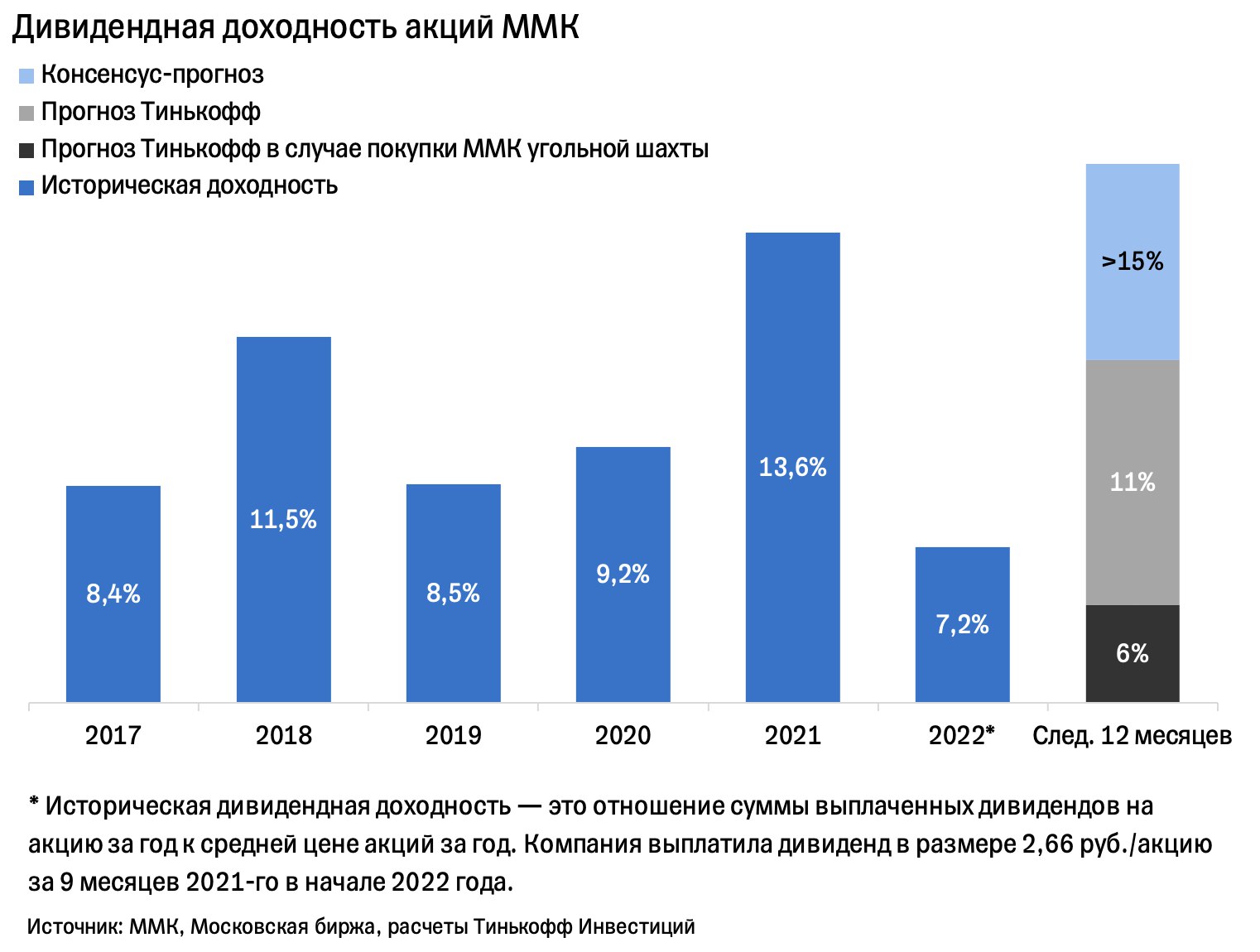

- Может возобновить дивиденды.

Дивидендная политика ММК подразумевает выплату дивидендов в размере не менее 100% свободного денежного потока (FCF), если чистый долг/EBITDA менее 1х. У компании был отрицательный чистый долг по итогам 2021-го и 2022-го (об этом заявила сама компания). Мы ждем, что чистый долг будет отрицательным и по итогам 2023-го. Поэтому на выплату дивидендов за 2023-й ММК может направить до 100% FCF. И хотя за прошлый год компания, как и другие сталевары, отказалась от выплат, мы считаем возможным возврат дивидендов в первом полугодии 2024-го. По нашей оценке, доходность FCF у ММК за 2023 год может составить около 11%. Однако многие аналитики делают более оптимистичные прогнозы, допуская доходность около 20%.

Тут стоит добавить, что в СМИ появились новости о возможной покупки ММК угольной шахты у компании ПМХ. Сумма сделки может составить не менее 22 млрд руб. Если ММК действительно купит шахту, то доходность FCF за 2023-й может снизиться примерно на 5 п.п. В таком случае дивидендная доходность по акциям ММК в следующие 12 месяцев снизится с прогнозируемых нами 11% до 6%.

- Акции торгуются с дисконтом по мультипликаторам к своим историческим значениям.

По нашим расчетам, форвардный EV/EBITDA у ММК сейчас находится на уровне 2,6x. При этом за период 2017—2021 гг. медианное значение этого показателя была на уровне 3,6x. То есть текущий дисконт относительно истории составляет порядка 28%.

Мы открываем идею на покупку акций ММК. Таргет на горизонте года — 58 руб./акцию. Потенциал роста с текущих уровней — 18%. Дисконт по форвардному EV/EBITDA выше нашего потенциала роста, но мы исходим из более консервативного сценария с учетом рисков дальнейшего повышения налоговой нагрузки в секторе и возможного наступления рецессий в западных экономиках.