ММК: Может Маленько Куплю

Драйверы

Обновление от 23.01.2024: целевая цена ПОНИЖЕНА

ПАО «Магнитогорский металлургический комбинат» (ММК) в IV квартале сократил выпуск стали на 4, 4%, а продажи упали на 4, 7% к. /к.

По итогам 2024 года выпуск стали сократился на 13, 8%, составив 11, 195 млн тонн, а продажи снизились на 9, 8%, до 10, 622 млн тонн. Мы закладывали в оценку компании снижение данного показателя на 10%.

На ноябрьском Русском экономическом форуме начальник управления финансовых ресурсов ММК Мария Овечкина сообщила, что компания инвестировала в развитие не менее $1 млрд за последние годы, но теперь фокусируется исключительно на завершении текущих проектов.

С учетом планов по сокращению капитальных затрат (CAPEX) и финансово-операционной статистики за 2024 год, мы по-прежнему ожидаем снижение производства компании в 2025 году на 4% г. /г.

Мы пересмотрели прогнозы по EBITDA эмитента:

- По итогам 2024 года: снижение до 181 млрд руб. (против 183 млрд руб. ранее).

- По итогам 2025 года: снижение до 168 млрд руб. (против 174 млрд руб. ранее).

Для сравнения, в 2023 году EBITDA компании составила 195, 6 млрд руб..

Прогноз дивидендных выплат:

- За IV квартал 2024 года: 0, 6 руб. /ао (без изменений).

- Суммарно за 2025 год: 1, 5 руб. /ао (против 1, 6 руб. /ао ранее).

Рыночный прогноз по дивидендам:

- За IV квартал 2024 года: порядка 0, 5 руб. /ао.

- Суммарно за 2025 год: порядка 3, 2 руб. /ао.

Расчетное значение справедливой стоимости эмитента снижено с 66, 75 руб. /ао до 64, 78 руб. /ао, что предполагает 79%-ный потенциал среднесрочного роста и рекомендацию «покупать». Дисконт-поправка на риски вложений в акции ММК сохраняется на уровне 15%, что является относительно низким показателем для нашего покрытия.

Обновление от 27.12.2024: целевая цена ПОНИЖЕНА

Акции ПАО «ММК» с начала недели снизились на 1%, индекс Мосбиржи вырос на 3%.

С начала квартала акции компании подешевели на 23%, индекс Мосбиржи — лишь на 5%. На рынке сохраняются опасения по поводу влияния жесткой кредитной политики на операционно-финансовую статистику производителей стали.

На Русском экономическом форуме в ноябре начальник управления финансовых ресурсов ПАО «ММК» Мария Овечкина отметила, что компания на протяжении последних лет инвестировала в развитие не менее $1 млрд, однако в настоящее время закладывает только завершение текущих проектов.

Учитывая сокращение CAPEX и снижение производства, мы ожидаем, что выпуск продукции компании уменьшится на 10% в 2024 году и на 4% в 2025 году. Прогноз EBITDA группы ПАО «ММК» на 2024 и 2025 годы был пересмотрен до 183 млрд руб. и 174 млрд руб. соответственно, что ниже результата 2023 года (195,6 млрд руб.).

Дивиденды на 2024 год прогнозируются на уровне 0,6 руб./ао, на 2025 год — 1,6 руб./ао. Для сравнения, рыночный прогноз составляет 0,7 руб./ао и 3 руб./ао.

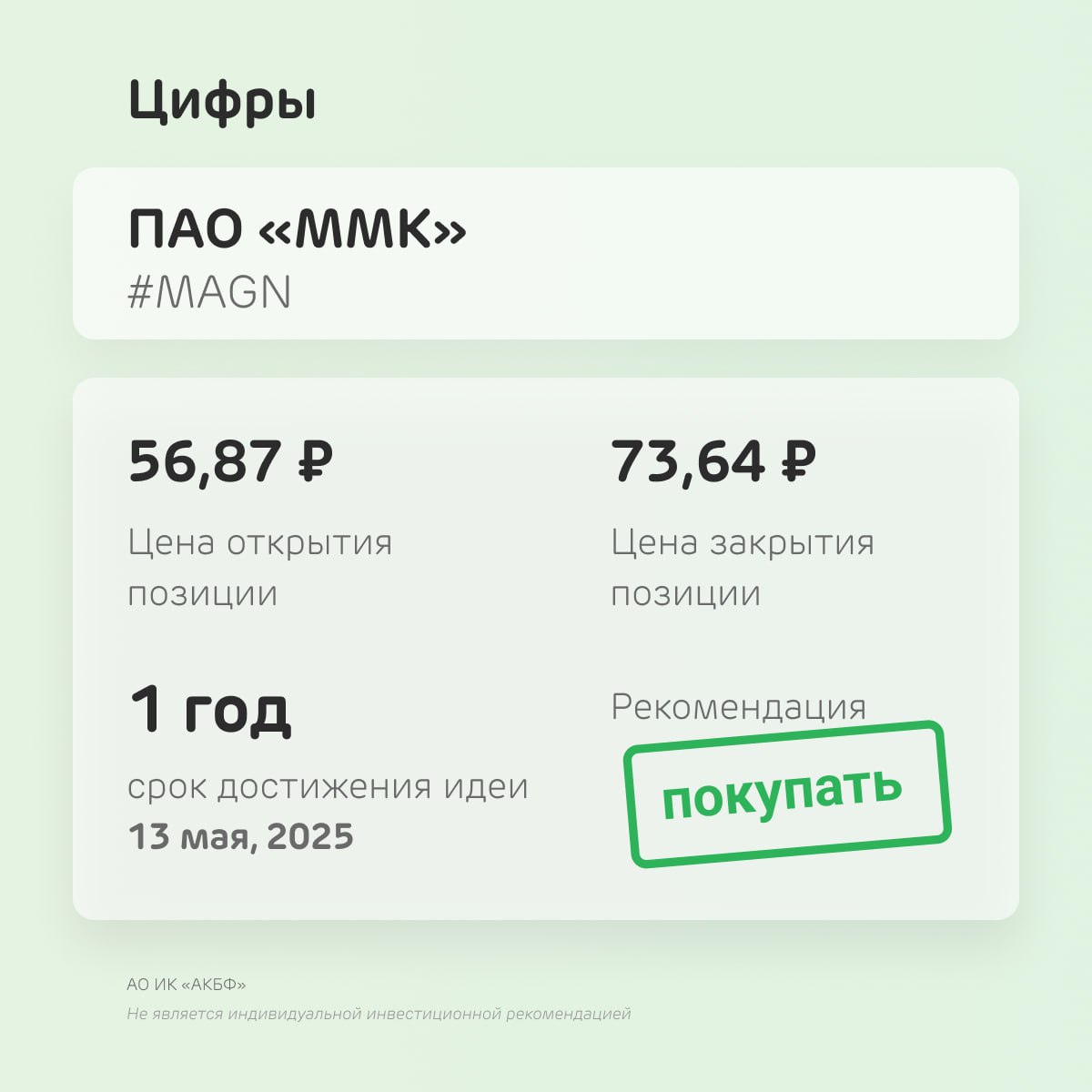

Расчетное значение справедливой стоимости компании было снижено с 73,64 руб./ао до 66,75 руб./ао, что предполагает 95%-ный потенциал среднесрочного роста и рекомендацию «покупать». Дисконт-поправка на риски остается на уровне 15%, что является относительно низким значением для бумаг в нашем покрытии.

Обновление от 13.05.2024: целевая цена ПОВЫШЕНА

Возобновление производства на турецком активе ММК Metalurji позволило повысить оценку роста производства компании в 2023 г. до 11% г./г. и улучшить прогнозы чистой рентабельности группы в 2023 г. до 12%. Потенциал положительного пересмотра прогноза среднесрочной прибыли эмитента сохраняется, в том числе, на фоне сдержанных планов капитальных инвестиций и несмотря на сохранение введенной в сентябре «курсовой» поправки к экспортной пошлине.

Риски для оценок связанные со слабой сырьевой базой компании снизились с учетом покупки компанией шахты им. С. Д. Тихова в Кемеровской области, обеспеченность углем ММК оценочно возрастет в 1,5 раза до порядка 70%. Совет директоров компании рекомендовал дивиденды за 2023 г. в размере 2,75 руб./ао, что соответствовало нашим прогнозам. Мы учитываем в оценках возможность выплат ММК дивидендов за 2024 г. в размере 2,2 руб./ао.

Обновление от 15.03.2024: целевая цена ПОВЫШЕНА

Акции ММК растут в пятницу на 0,5% при повышении индекса Мосбиржи на 0,1%.

Обсуждение вопроса о выплате дивидендов «ведется в компании», об этом заявила в четверг директор по устойчивому развитию и связям с инвесторами в ММК Ярослава Врубель. Согласно комментариям госпожи Врубель, «предварительно существует вероятность, что на заседании совета директоров, ориентировочно в конце апреля, появится ясность по дивидендам».

В соответствии с дивидендной политикой, ММК направляет на дивиденды весь чистый денежный поток (FCF) при коэффициенте чистый долг/EBITDA в пределах 1х, при соотношении чистый долг/EBITDA более 1х дивиденды выплачиваются в размере не менее 50% от FCF. FCF ММК в 2023 г. составил 30,7 млрд руб., чистый долг - минус 89,3 млрд руб., соотношение чистый долг/EBITDA составило -0,46х. Мы учли в оценках возможность выплат ММК дивидендов за 2023 и 2024 г.г. в размере 2,8 руб./ао и 2,2 руб./ао. Рыночный прогноз, по нашим данным, составляет 2,8 – 6 руб./ао, существенное для оценок количество участников рынка ожидают, что ММК продолжит платить высокие дивиденды. Однако, полагаем, такие прогнозы оптимистичными.

Снижение оценочной суммы выплат в 2024 г. по сравнению с 2023 г. обусловлено информацией о планируемом топ-менеджментом ММК в 2024 г. CAPEX в размере $1,25 млрд. Под влиянием данной информации, на фоне оценочного роста показателя капитальных затрат к выручке по отношению к его среднегодовым значениям 2019 -2023 гг., мы скорректировали прогноз чистой прибыли и чистого денежного потока компании за 2024 г. с понижением до 97,4 млрд руб. и 27,4 млрд руб соответственно.

Риски для оценок справедливой стоимости эмитента по прежнему обусловлены, как представляется ожидаемым ростом ставок и замедлением на этом фоне динамики спроса на ключевых для отрасли рынках жилья и продаж автомобилей.

Еще фактор риска - несмотря на улучшение перспектив развития сырьевой базы компании - связан с тем, что ММК была обеспечена углем за счет собственных ресурсов лишь на 40% - 50%. Впрочем, с учетом покупки компанией «ММК-Уголь» шахты им. С. Д. Тихова в Ленинск-Кузнецком районе Кемеровской области в июле 2023 года (за 22,549 млрд руб., включая 17,514 млрд руб. займов, погашенных в пользу бывших владельцев компании) обеспеченность углем ММК оценочно возрастет в 1,5 раза.

Неопределенность, связанная с усилением в последние годы регуляторного давления на отрасль, на данный момент отражена в оценках дисконта - поправки на нерыночные, регуляторные и отраслевые риски (он составляет 15% для Северстали и ММК и 30% для НЛМК).

Оценка справедливой стоимости ММК снижена с 89,97 руб до 86,64 руб. за бумагу и предполагает 34% -ный потенциал роста и рекомендацию «покупать».

Обновление от 09.01.2024: инвестиционная идея ПОДТВЕРЖДЕНА

Акции ММК по итогам прошлой недели выросли на 1,6% при росте индекса Мосбиржи на 1,2%.

На рынке оживились прогнозы возобновления компанией выплат дивидендов консенсус-прогноз прибыли и дивидендов по итогам следующих 12 месяцев составляет, по нашим данным, 100 – 110 млрд руб. и 4 – 6 руб. на акцию. Оценки прибыли незначительно выше наших ожиданий. Не прогнозируем значимого для оценок роста чистого финансового результата ММК в следующем году. В то же время, статистика рентабельности компании по итогам первого полугодия позволила нам несколько повысить с 94 млрд руб до 95 млрд руб прогноз чистой прибыли ММК за 2023 г. В отсутствие однозначных комментариев менеджмента, касающихся перспектив дивидендных выплат, пока не закладываем в оценки выплаты акционерам по итогам 2023 и 2024 гг.

Продажи комбината в III квартале не изменились и составили 3,067 млн тонн (3,065 млн тонн во II квартале). В IV квартале производственные возможности ММК были ограничены на фоне проведения плановых капитальных ремонтов в доменном и прокатном переделах, в т.ч. производящих премиальную продукцию. Сохраняем оценку объема продаж ММК в 2023 г. на уровне 11,8 млн тонн. против 11,2 млн тонн в среднем в 2019 -2022 гг.

На сегодня основные сегменты потребления стали ММК - это строительный сектор (около 30%), трубопрокатное производство и энергетика (порядка 30%), машиностроение (около 20%). В данной связи, повышение ключевой ставки и наличие, по мнению руководства ЦБ, признаков перегрева на рынке недвижимости – ключевой фактор риска для отрасли. Это обстоятельство, впрочем, полагаем отражено в наших текущих средне- и долгосрочных прогнозах динамики производства и выручки компании.

Среднесрочная оценка справедливой стоимости обыкновенных акций ММК составляет 72,18 руб., что предполагает 38%-ный потенциал роста, учитывает 15%-ный дисконт – поправку на риски и, по-прежнему, соответствует рекомендации «покупать».

На основе представленных оценок по итогам 2024 г. в рамках базового сценария полагаем возможным снижение котировок ММК к индексу Мосбиржи до уровней порядка 0,012-0,015 против порядка 0,0168 на начало января 2024 г.

Исходная идея:

Магнитогорский металлургический комбинат в III квартале сократил производство стали на 3% относительно II квартала, до 3,354 млн тонн.

В то же время, продажи комбината в прошлом квартале не изменились и составили 3,067 млн тонн (3,065 млн тонн во II квартале). В IV квартале производственные возможности ММК будут ограничены на фоне проведения плановых капитальных ремонтов в доменном и прокатном переделах, в т.ч. производящих премиальную продукцию. Данные, в целом, соответствуют нашим прогноза, сохраняем оценку объема продаж ММК в 2023 г. на уровне 11,8 млн тонн. против 11,2 млн тонн в среднем в 2019 -2022 гг.

Статистика рентабельности компании по итогам первого полугодия позволила нам в то же время несколько повысить с 94 млрд руб до 95 млрд руб прогноз чистой прибыли ММК.

Чистый долг остался в отрицательном значении - минут 84,183 млрд рублей, соотношение чистый долг/EBITDA составило минус 0,6х.

В то же время, FCF ММК упал в первом полугодии на 48,3%, до 9,019 млрд рублей.

При этом, в отсутствие однозначных комментариев менеджмента, касающихся перспектив выплат, не закладываем в оценки выплаты акционерам по итогам 2023 г. Рыночный прогноз равен порядка 4 руб на акцию.

На сегодня основные сегменты потребления стали ММК - это строительный сектор (около 30%), трубопрокатное производство и энергетика (порядка 30%), машиностроение (около 20%). В данной связи, повышение ключевой ставки и наличие, по мнению руководства ЦБ, признаков перегрева на рынке недвижимости – ключевой фактор риска для отрасли. Это обстоятельство, впрочем, полагаем отражено в наших текущих средне- и долгосрочных прогнозах динамики производства и выручки компании.

Мы также несколько ухудшили среднесрочные оценки операционных показателей ММК, однако, на фоне информации о развитии торговой кооперации РФ со странами Азии долгосрочные прогнозы финансовых показателей компании, напротив, несколько улучшились. В частности, прогнозный среднегодовой прирост выручки ММК в 2023 – 2029 гг. оцениваем в 16%, против 19% в 2002 -2012 и порядка 16% в 2013 – 2022 гг.

Оценка справедливой стоимости обыкновенных акций ММК повышена с 67,45 руб. до 72,18 руб., соответствует, по-прежнему, рекомендации «покупать» и учитывает 15%-ный дисконт – поправку на риски.