ММК: наверстывая упущенное

Драйверы

Обновление от 18.07.2024: инвестиционная идея ПОДТВЕРЖДЕНА

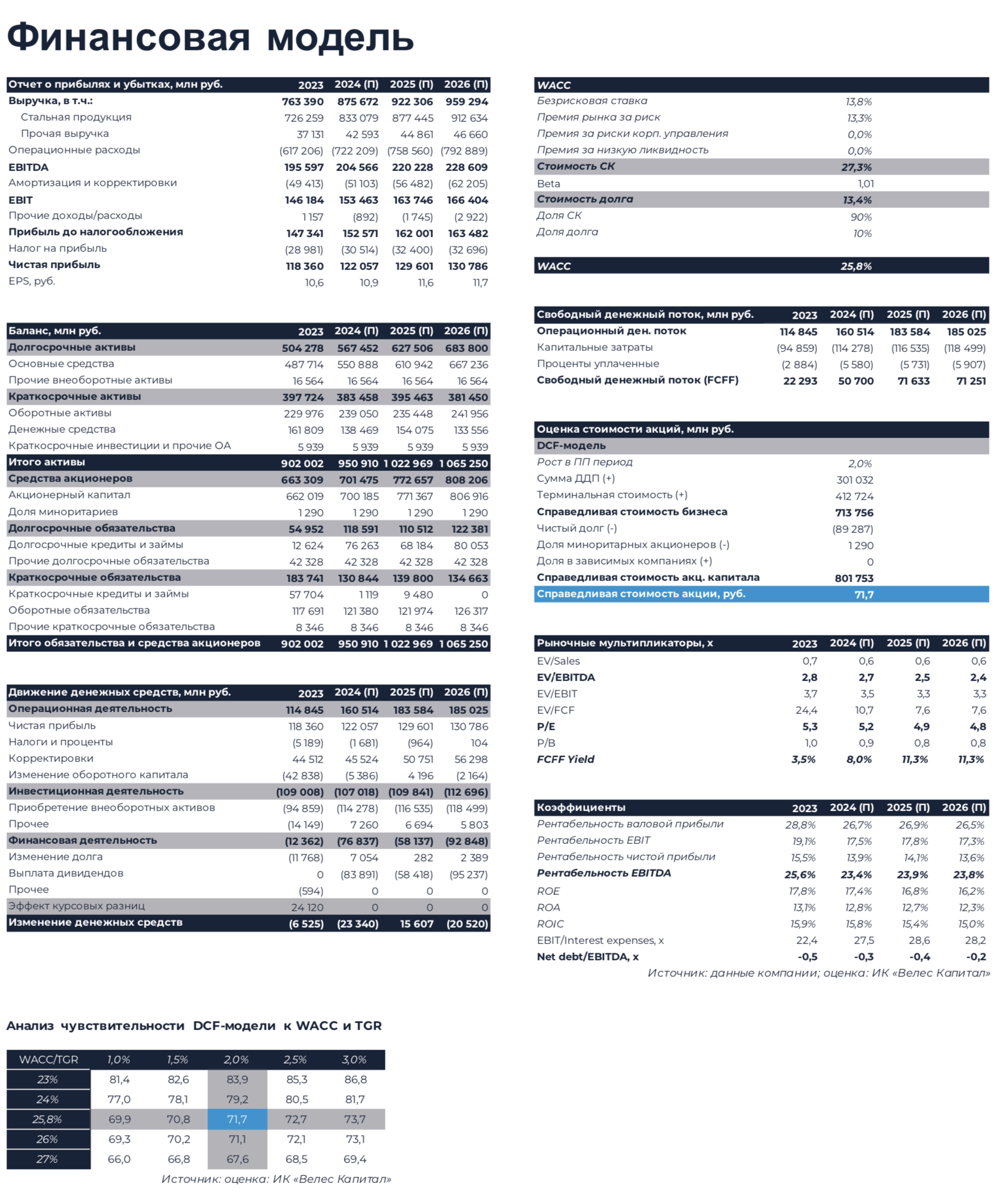

ММК представил нейтральные операционные результаты за 2-й квартал 2024 г. Незначительное снижение выплавки стали и продаж стальной продукции обусловлено ремонтами, при этом мы отмечаем рост доли продукции с высокой добавленной стоимостью. Мы подтверждаем рекомендацию «Покупать» для бумаг ММК с целевой ценой, 71,7 руб.

Производство. По итогам 2-го квартала 2024 г. выплавка стали ММК снизилась на 2,3% г/г, до 3 377 тыс. т, на фоне ремонтов в прокатном переделе. На флагманской Магнитогорской площадке падение производства составило 2,3% г/г, в то время как Турция показала сокращение лишь на 0,7% г/г. Производство угольного концентрата и железорудного сырья снизилось на 34,7% г/г и 7,6% г/г соответственно.

Продажи. Во 2-м квартале 2024 г. продажи стальной продукции ММК незначительно сократились на 0,5% г/г, до 3 049 тыс. т, вследствие проведения капитальных ремонтов. Доля продукции с высокой добавленной стоимостью выросла до 45,8% против 43,4% годом ранее. В 3-м квартале ММК ожидает стабилизацию спроса на внутреннем рынке на уровне 2-го квартала. В качестве основного сдерживающего фактора выделяется снижение активности в строительном секторе, замедляющегося вследствие высоких процентных ставок и окончания программы льготной ипотеки с 1 июля 2024 г. В то же время ММК отмечает положительную динамику потребления стали со стороны автомобилестроения и обрабатывающего сектора.

Исходная идея:

С начала 2024 г. акции ММК значительно отстали от Северстали и НЛМК, продемонстрировав снижение против восходящего тренда в бумагах коллег по цеху. Также мы отмечаем, что с форвардным мультипликатором EV/EBITDA 2024П 3,1х ММК является одной из наиболее дешевых компаний в секторе.

На наш взгляд, акции ММК недооценены рынком и имеют неплохие шансы наверстать упущенное в ближайшие месяцы.

На наш взгляд, главным драйвером является рекомендация дивидендных выплат в апреле 2024 г., и, хотя размер дивидендов за 2023 г. будет скромным, по итогам 2024 г. мы ожидаем форвардную доходность на уровне 10,8% благодаря значительному росту свободного денежного потока. На фоне возобновления выплат акционерам улучшится инвестиционный профиль компании, и мультипликативная оценка по

EV/EBITDA 2024П сместится ближе к 3,5-4,0х.

Мы устанавливаем целевую цену для бумаг ММК на уровне 71,7 руб. с рекомендацией «Покупать».

Также на горизонте свыше 3 лет вполне вероятен новый циклический подъем на мировом рынке стали, в результате которого цены на стальную продукцию вернутся к значениям 2021 г. В таком случае годовой дивиденд ММК при текущем валютном курсе может составить 15 руб. на акцию, а котировки превысят 100 руб.

Финансовые показатели

Во 2-м полугодии 2023 г. ключевые показатели ММК продемонстрировали сильный рост, связанный с более высокими ценами на сталь и низкой базой 2022 г. Выручка увеличилась на 38,4% г/г, EBITDA – в 2,1 раза г/г с рентабельностью 26,2% против 17,5% годом ранее. При этом свободный денежный поток сократился на 60,5% г/г, отражая значительный отток средств в оборотный капитал и рост CAPEX. Денежная подушка на конец 2023 г. достигла 161,8 млрд руб. при общем долге 72,5 млрд долл., компания сохраняет отрицательный чистый долг. На фоне плавного роста внутренних цен на сталь мы ожидаем более умеренную динамику финансовых показателей ММК в 2024 г. Согласно нашим расчетам, выручка компании вырастет на 14,7%, EBITDA – на 4,6%. В то же время на фоне стабилизации оборотного капитала свободный денежный поток ММК в 2024 г. увеличится в 1,7 раза.

Дивиденды

Мы ожидаем, что ММК примет решение по дивидендам за прошлый год в апреле 2024 г. По итогам 2023 г. компания получила низкий FCF, эквивалентный 2,8 руб. на акцию с доходностью лишь 4,8%. Для сравнения, доходность свободного денежного потока Северстали в расчете на акцию за аналогичный период составляет 7,6%. Тем не менее мы допускаем, что на фоне отрицательной долговой нагрузки и значительного объема кэша на балансе ММК последует примеру Северстали и рекомендует выплаты, превышающие свободный денежный поток. Согласно нашим расчетам, при коэффициенте выплат на уровне 130% FCF дивиденд ММК за 2023 г. составит 3,6 руб. на акцию (доходность 6,3% к текущим котировкам), а в 2024 г. благодаря росту FCF увеличится до 6,2 руб. на акцию с форвардной доходностью 10,8%. В 2025-2026 гг. совокупные выплаты компании имеют неплохие шансы превысить 8,0 руб. на акцию вследствие роста мировых цен на сталь.