МОЭСК: стоит ли верить обещаниям менеджмента?

«МОЭСК» - электросетевая компания, обслуживающая потребителей Москвы и Московской области. Основным акционером являются «Россети» с долей в 50,9%, у ЗАО «Лидер» - 17,29%.

12 сентября на пресс-конференции в «Интерфаксе» МОЭСК сообщил о готовности первой из дочек Россетей перейти на промежуточные дивиденды. Кроме того, компания объявила о планах значительно увеличить финансовые результаты в будущем. Мы разобрали причины значительного падения прибыли компании в последние несколько лет и дали оценку ее будущим перспективам.

Причины слабого денежного потока и роста долга:

1. Низкая эффективность инвестиций, характерная для представителей сектора электросетевых компаний. При значительных капитальных затратах на уровне 17% от выручки, рост доходов сдерживается тарифным регулированием со стороны государства, а также слабым контролем над расходами.

2. Необоснованные дивиденды. При отрицательном свободном денежном потоке компания выплачивала дивиденды за счет увеличения долга. Показательным стал период с 2013 по 2016 годы, когда при совокупном отрицательном FCF в 20 млрд рублей, МОЭСК выплатил 16 млрд рублей дивидендов.

3. Сокращение кредиторской задолженности. На конец 2014 года краткосрочная кредиторская задолженность МОЭСК превышала 50 млрд рублей. К концу 2018 года показатель сократился до 16 млрд рублей. Сокращение задолженности снижало свободный денежный поток.

Что может измениться:

1. Ранее МОЭСК планировал почти на 20% сократить инвестиции после 2019 года.

2. Компания ожидает положительного экономического эффекта от изменений в тарифном регулировании, что даст более 15 миллиардов рублей дохода в год к 2024 году.

3. Компания прекратит сокращение кредиторской задолженности, что выведет свободный денежный поток на стабильный уровень в 9 млрд рублей в год. FCF/рыночная капитализация в таком случае составит почти 20%.

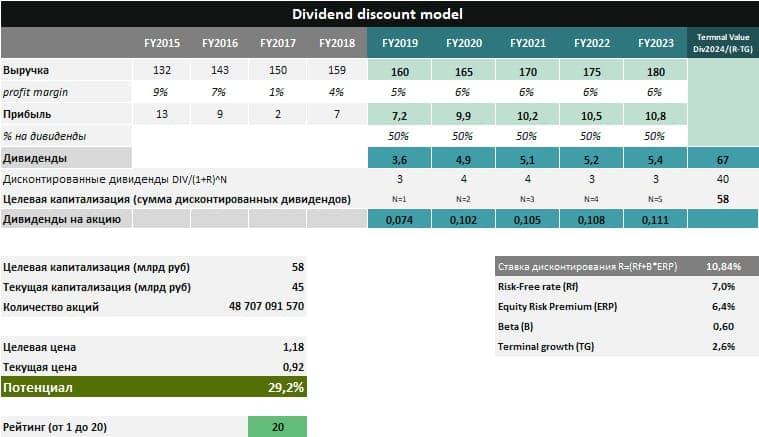

Сама компания ожидает рост чистой прибыли к 2023 году в три раза до 14,6 млрд рублей и повышение EBITDA до 53,4 млрд рублей (+40% к 2018г). Выручка к этому периоду должна достичь 199,2 млрд рублей (+25%).

Мы считаем, что компания слишком оптимистически относится к ожидаемым финансовым результатам. В нашей DCF-модели выручка к 2023 году составит 180 млрд рублей, чистая прибыль 10,8 млрд. Тем не менее, при выплате дивидендов на уровне 50% от прибыли даже при относительно пессимистичной оценке, модель дает положительный текущий потенциал. Рейтинг «20» из «20», потенциал Strong Buy, держать долю в портфеле больше, чем предполагает бенчмарк.

Оценка МОЭСК

Дивиденды

По итогам 2019 года совокупный размер дивидендов может составить 3,6 млрд рублей или 0,074 руб. на акцию, что формирует дивидендную доходность к текущим ценам на уровне 8,1%. С учетом индекса стабильности выплат DSI акции МОЭСК могут попасть в дивидендный портфель по итогам ближайшей ребалансировки.