Мосэнерго отключает инвесторам батареи

Мосэнерго: снижение платы за мощность ухудшит результаты компании

Мосэнерго, крупнейшая территориальная генерирующая компания в России, опубликовала слабые финансовые результаты по итогам 3 квартала 2019 года.

По итогам 9 месяцев 2019 года выручка Мосэнерго, несмотря на рост цен и тарифов, снизилась на 1,9% в результате сокращения реализации мощности на 27,7%. Завершение программы по договорам о поставке мощности (ДПМ-1) ведет к снижению повышенных платежей за мощность и переходу к продаже электроэнергии по ценам, определяемым на конкурентных отборах мощности (КОМ).

Операционная прибыль Мосэнерго за 9 месяцев упала на 25,5% на фоне роста расходов на топливо. Чистая прибыль за период снизилась лишь на 10,1% до 12,6 млрд рублей благодаря сокращению финансовых расходов. Окончание программы ДПМ-1 продолжит оказывать давление на показатели компании.

Долг и ДПМ-2

Чистый долг Мосэнерго отрицательный, так как после окончания модернизации и начала повышенных платежей за мощность компания практически полностью погасила обязательства.

Несмотря на снижение долга, Мосэнерго ,будет проблематично значитлеьно увеличивать дивиденды. Компания активно наращивает денежные средства на балансе (39 млрд рублей на конец 3кв) для инвестиций в рамках новой госпрограммы ДПМ-2. Долгосрочно новая программа модернизации мощностей с гарантированным возвратом на инвестиции в 14% компенсирует текущие потери компании, однако ее положительный эффект проявится лишь через 4-5 лет.

Дивиденды

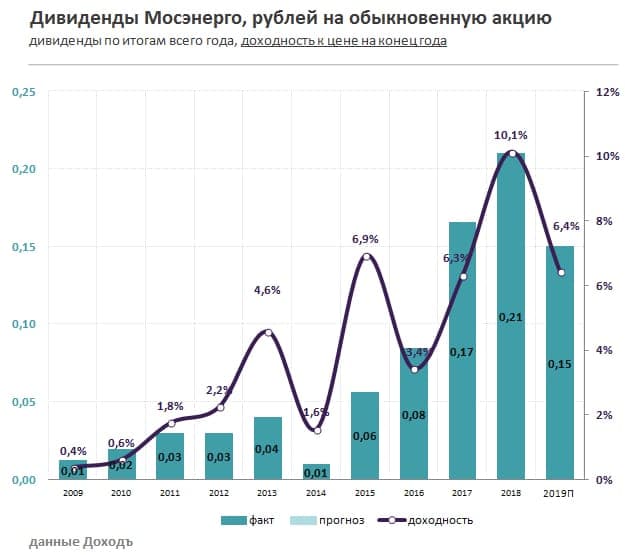

Дивидендная политика компании позволяет направлять на дивиденды акционерам от 5% до 35% чистой прибыли по РСБУ. По итогам 2018г на выплаты направили 35% прибыли. Сохранение коэффициента выплат на прежнем уровне позволит акционерам рассчитывать на дивиденд в размере около 0,15 рублей на акцию. Ожидаемая дивидендная доходность по итогам 2019 года составляет 6,4%. Этого недостаточно для попадания в портфель по дивидендной стратегии.

Оценки и мультипликаторы

Компания стоит дешево по прогнозным мультипликаторам недооценки (EV/EBIT 2019=3,2; P/E 2019=5,5), падение платежей по ДПМ-1 приведет к их увеличению. Учитывая ухудшение операционных результатов и низкую рентабельность, Мосэнерго не проходит в портфель по стратегии Smart Estimate.

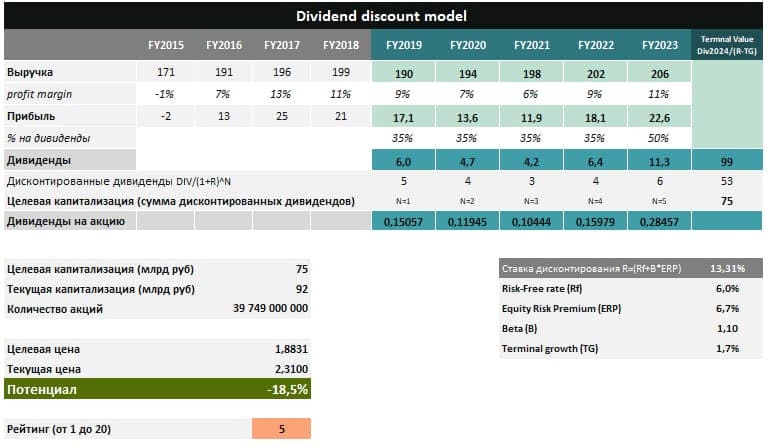

DCF-модель (дисконтирование будущих дивидендов)

Выбытие мощностей по ДПМ в связи с окончанием договоров начиная с текущего года приведет к сокращению показателей прибыли Мосэнерго и снижению дивидендов. В DCF-модели мы предполагаем, что компания не будет увеличивать коэффициент выплат ввиду роста капитальных затрат в ближайшие годы в рамках новой программы ДПМ-2. Акции имеют низкий потенциал роста, оценка 5 из 20, что соответствует рекомендации «Sell» - держать долю акций Мосэнерго в портфеле ниже доли в бенчмарке.