МТС - защитная история

Обновление от 04.03.2024: инвестиционная идея ПОДТВЕРЖДЕНА

МТС опубликует 5 марта финансовые результаты за IV кв. 2023 г. Что ждать от отчетности и как мы смотрим на акции?

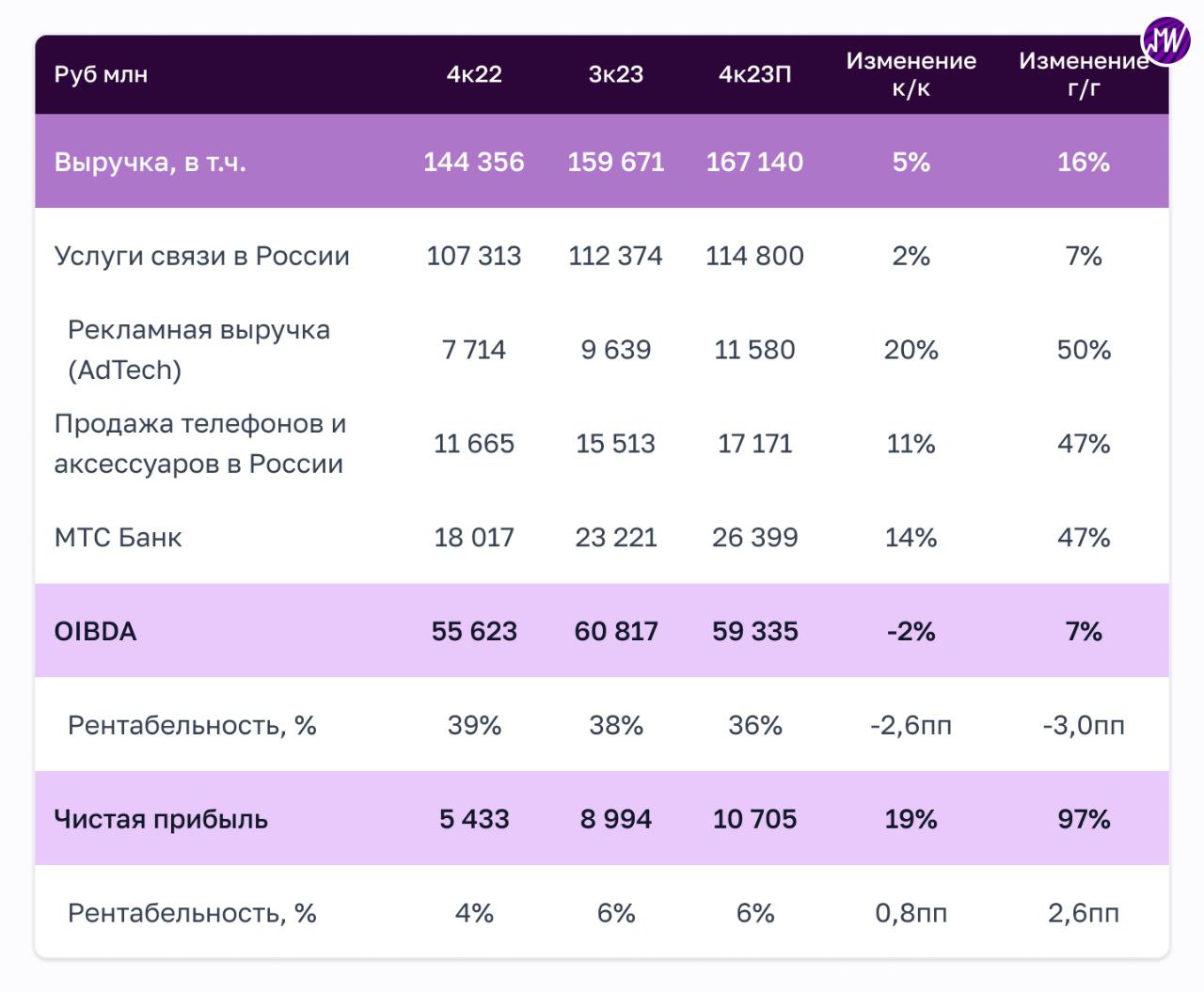

По нашим оценкам, в IV кв. 2023 г. выручка выросла на 16% г/г до 167 млрд руб.

Сильная динамика выручки была обусловлена устойчивым ростом доходов от услуг связи, развитием финтех-направления, а также сильной динамикой рекламных сервисов и продолжающимся восстановлением продаж телефонов и аксессуаров.

По нашим прогнозам, в IV кв. 2023 г. выручка от услуг связи выросла на 7% г/г до 115 млрд руб., в том числе за счет индексации тарифов.

Выручка «МТС Банка» могла вырасти на 47% г/г до 26 млрд руб. за счет увеличения кредитного портфеля и роста процентного дохода.

Выручка рекламного направления (Adtech) могла вырасти на 50% г/г до 11,6 млрд руб. за счет продолжающегося развития рекламных технологии и эффекта от приобретения Buzzoola и Segmento.

Мы также ожидаем роста в сегменте продаж телефонов и аксессуаров на 47% г/г до 17 млрд руб.

По нашим оценкам, OIBDA выросла на 7% г/г до 59 млрд руб. Маржа по OIBDA составила 36% по сравнению с 39% в IV кв. 2022 г. Причиной снижения рентабельности мог стать рост операционных расходов на фоне активного инвестирования в развитие бизнеса.

Чистая прибыль за IV кв. 2023 г. могла вырасти на 97% г/г до 10,7 млрд руб., а маржа по чистой прибыли — составить 6% по сравнению с 4% в IV кв. 2022 г.

Чем привлекательны акции компании сейчас

Мы видим возможности для роста акций МТС по мере приближения даты объявления дивидендов за 2023 г. Ожидаем появления рекомендации по дивидендам до середины мая. Мы полагаем, что выплата будет не меньше дивиденда за 2022 г. (34,29 руб. на акцию), что предполагает доходность на уровне 12%.

Триггером для акций также может стать возможное проведение IPO МТС Банка.

Исходная идея:

МТС отчитается 19 мая за I кв. 2023 г. Какими будут результаты и что может стать триггером для акций?

Ожидаем, что рост выручки МТС немного ускорился по итогам I кв. 2023 г. до 5% г/г на фоне развития экосистемных продуктов. Однако, на наш взгляд, наибольший интерес для инвесторов будет иметь рекомендация дивидендов за 2022 г., которая должна быть объявлена уже в ближайшие дни.

По нашим прогнозам, в I кв. 2023 г. выручка от услуг связи в России выросла на 4% г/г за счет активного развития рекламных технологий Маркетолога, рост выручки которого, по нашим оценкам, составил 25% г/г. При этом отсутствие индексации тарифов в начале года могло сдерживать рост совокупной выручки от данного сегмента.

В I кв. 2023 г. снижение выручки сегмента продажи телефонов и аксессуаров в России, на наш взгляд, продолжилось и составило 30% г/г, в том числе из-за сокращения ассортимента и увеличения доли более дешевых смартфонов. Тем не менее мы ожидаем замедления падения относительно предыдущих кварталов на фоне нормализации базы прошлого года.

МТС Банк сохранил высокие темпы выручки на уровне +30% г/г на фоне устойчивого спроса на кредитные продукты банка и роста комиссионных доходов.

По нашим оценкам, EBITDA в I кв. 2023 выросла на 1% г/г. Умеренный рост показателя связан с увеличением расходов на персонал и маркетинг, а также сохранением банковских резервов на высоком уровне.

Чистая прибыль за квартал увеличилась в три раза г/г, в большей степени за счет сокращения убытка от курсовых разниц и переоценки финансовых активов.

Каким может быть дивиденд и что мы думаем о компании?

По нашим оценкам, дивиденд за 2022 г. может составить 28-31 руб. на акцию, что предполагает доходность 10-11%. При этом мы не исключаем положительных сюрпризов, что может стать позитивным триггером для акций МТС. На этом фоне мы сохраняем акции компании в нашей подборке «Горячая десятка России».

В более долгосрочной перспективе мы считаем, что росту компании могут способствовать увеличение доли выручки от более быстрорастущих экосистемных продуктов (реклама, облако, финтех и медиа), а также потенциальное приобретение активов. Однако, на наш взгляд, текущий мультипликатор EV/EBITDA за 2023 г. на уровне 4.0х предполагает, что компания оценена справедливо, учитывая умеренные темпы роста бизнеса.

Тем не менее, стабильный бизнес в совокупности с высокой дивидендной доходностью делает МТС привлекательной защитной историей.