МТС: Депозитам вопреки

МТС – ведущая телекоммуникационная компания в России и странах СНГ. Предоставляет услуги связи, доступ кабельное и спутниковое телевидение, цифровые сервисы и мобильные приложения. Один из потенциальных лидеров новой волны цифровой трансформации и развития экосистем.

- Прибыльный и стабильный бизнес позволяет МТС из года в год генерировать значительный денежный поток, осуществлять выкуп акций с рынка и выплачивать щедрые дивиденды акционерам. Ожидаемая нами форвардная дивидендная доходность акций МТС составляет 13%.

- Дополнительными точками роста стоимости МТС в перспективе могут стать продажа башенных активов и последующий делеверидж, а также публичное размещение «МТС-банка» и бизнеса цифровых активов (МВС).

- Проведенная нами оценка позволяет говорить о том, что справедливая стоимость одной акции МТС составляет 281,8 руб. Это подразумевает потенциал роста 18,4% к рыночным котировкам и соответствует рекомендации ПОКУПАТЬ.

Финансы и перспективы

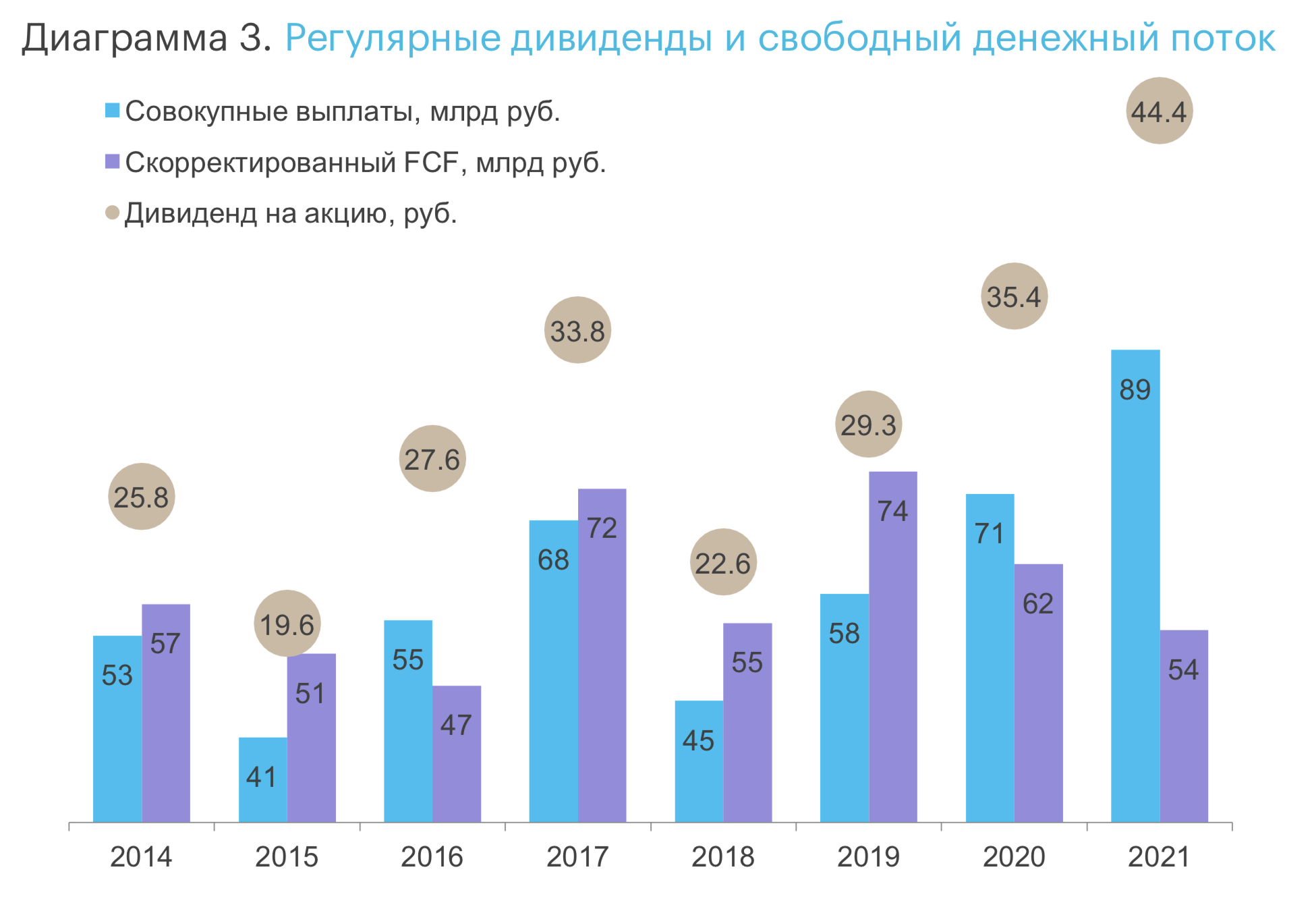

Несмотря на активное развитие цифровых сервисов и продуктов нового поколения, бизнес современных телекоммуникационных компаний сегодня характеризуется высокой стабильностью и значительными финансовыми потоками. В этом плане МТС представляет из себя одну из лучших cash- machine в России, из года в год генерирующую значительный свободный денежный поток (FCF). В то же время, де-факто являясь основным донором АФК «Системы», оператор традиционно направляет все свободные средства своим акционерам.

В результате бумаги МТС, во многом представляющие из себя квазиоблигации, давно известны на рынке как одна из самых интересных и стабильных дивидендных историй. Согласно последней версии утвержденной трехлетней дивидендной политики, в течение 2019-2021 календарных лет акционеры МТС должны были получать не менее 28 рублей на бумагу посредством двух полугодовых платежей в рамках одного календарного года. При этом, по факту, МТС всегда платила больше.

Более того, за последние три года оператор выкупил собственных акций на 45 млрд руб., а в начале 2020 года выплатил специальные дивиденды совокупным объемом 26,5 млрд руб. за счет средств, полученных от продажи украинского бизнеса. А ведь при этом в начале 2019 года компании пришлось заплатить штраф в рамках урегулирования претензий по «узбекскому делу» в размере $850 млн.

Ну, а финальный дивиденд за 2021 год в размере 33,85 руб. на акцию превзошел все ожидания и вообще стал рекордной разовой выплатой в истории компании. Впрочем, теперь МТС воздержится от промежуточных дивидендов ближайшей осенью, однако, вне всяких сомнений, уже в будущем году вернется к практике регулярных выплат.

Справедливости ради необходимо отметить, что такая щедрость по отношению к акционерам имеет и обратную сторону. Так, за последние несколько лет долговая нагрузка МТС увеличилась с 1,0х до 1,9х EBITDA. Однако этот уровень в любом случае невысок и не является сдерживающим фактором для развития бизнеса, особенно на фоне снижающихся ставок. Более того, у компании есть внутренние резервы для существенного сокращения левериджа. В первую очередь речь идет о башенных активах, которые еще прошлой осенью были выделены в отдельное юрлицо как раз для целей будущей продажи. На тот момент этот бизнес оценивался в 80-100 млрд руб., и его реализация позволила бы сократить чистый консолидированный долг МТС на четверть. Изначально сделка планировалась на I полугодие текущего года, но из-за известных событий она пока не состоялась.

Дополнительной точкой роста капитализации оператора в перспективе может стать IPO «МТС-банка», возможная капитализация которого ранее предварительно оценивалась в диапазоне $1,0-1,5 млрд. Плюс на рынок могут быть выведены и «МВС», которые, очевидно, будут размещаться по куда более высоким по сравнению с МТС мультипликаторам, что также создаст для оператора дополнительную стоимость. Впрочем, в сегодняшних рыночных реалиях сделки вряд ли могут быть реализованы, так что с точки зрения тайминга это все в лучшем случае истории 2023 года.

В текущем же году компании предстоит ответить на ряд вызовов, с которыми она уже столкнулась из-за последних событий. В частности, по итогам I полугодия 2022 года у компании сильно просели продажи телефонов и аксессуаров из-за перебоев с поставками. Вдобавок не до конца понятно, как скажутся на бизнесе МТС введенные ограничения на закупку оборудования. Впрочем, по нашему мнению, указанные проблемы в принципе решаемы, а потому концептуально инвестиционный кейс компании остается актуальным.

Оценка стоимости

Учитывая стабильность и высокую предсказуемость дивидендного потока для акций МТС, мы оценили их стоимость с помощью модели дисконтирования дивидендов. Напомним, что несмотря на то, что телекоммуникационная отрасль в РФ является зрелой, бизнес МТС из года в год небыстро, но все же растет благодаря развитию новых цифровых сервисов. Как следствие, увеличиваются и дивиденды оператора. Поэтому при оценке компании мы закладываем в модель форвардный дивиденд в 31 руб. и темпы его ежегодного прироста на уровне 2%. Учитывая динамику процентных ставок в России и мире, средневзвешенная стоимость капитала МТС на уровне 13,0% представляется нам адекватной для задачи дисконтирования дивидендного потока. С учетом таких вводных справедливая стоимость акции МТС получается равной 281,8 руб., что подразумевает потенциал роста на уровне 18,4%.

Риски

- Усугубление геополитических рисков в среднесрочной перспективе может оказать сильное негативное воздействие на российский фондовый рынок.

- Ограничения на экспорт телекоммуникационного и смежного оборудования способны в долгосрочной перспективе привести к росту капитальных затрат и, как следствие, сокращению FCF компании.

- Санкции, а также отказ ряда зарубежных компаний от сотрудничества с российскими контрагентами уже привели к логистическим проблемам и необходимости пересматривать продуктовую матрицу в ретейле, что негативно сказывается на совокупных продажах.

- В долгосрочной перспективе рост конкуренции на российском рынке телекоммуникационных и цифровых услуг может привести к снижению рентабельности и, как следствие, сокращению денежного потока присутствующих на нем игроков.