МТС - Дивидендище! (заход № 2)

- Покупка: 320-325 рублей

- Цель: 400 рублей

- Срок: от 6-12 месяцев

- Потенциал: +25% и дивиденды в процессе роста.

МТС (тикер MTSS) — является ведущим телекоммуникационным оператором в России и странах СНГ. Консолидированная абонентская база компании составляет порядка 87 млн абонентов (79 млн в РФ). В последний год компания стала трансформироваться из простого оператора сотовой связи в технологичный, финансовый конгломерат с различными направлениями: розничная сеть по продаже электронной техники, интернет коммерция, банкинг, инвестиции, облачные технологи, Big Data, медиа и тд.

Почему акции МТС нужно покупать?

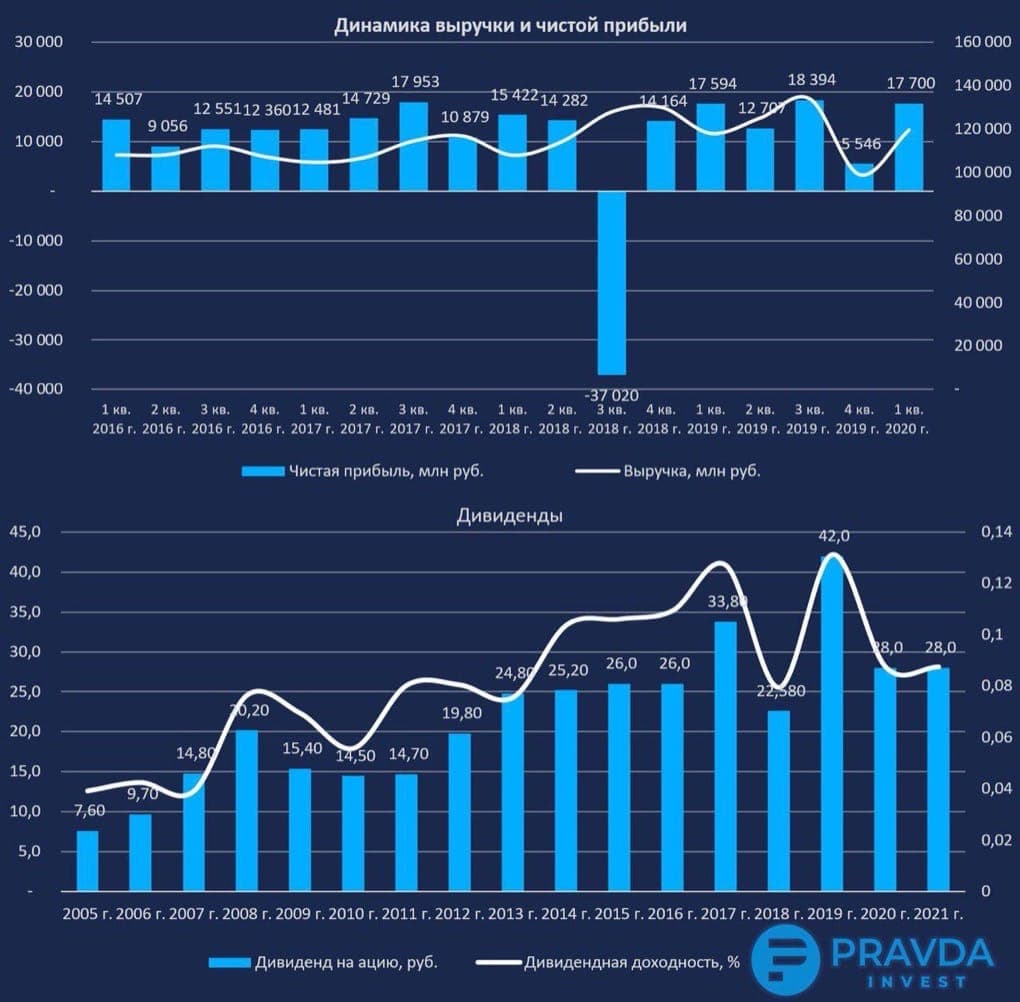

1) Высокий фиксированный дивиденд в условиях снижения процентных ставок. 21 марта 2019 МТС приняла новую дивполитику на 2019-2021 г., планирует выплачивать не менее 28 руб. на акцию в год. Новая дивполитика, как и прежде, предусматривает выплату дивидендов двумя частями в течение календарного года. Таким образом, можно получить текущую дивидендную доходность равную 8,75% — это в 2 раза больше банковского депозита в Сбербанке и больше размещенных на днях МТС облигаций под 5,5% годовых. А при снижении процентных ставок (мы ожидаем снижение ключевой ставки ЦБ РФ до 4% годовых), акции МТС будут переоцениваться через рост акций, как это происходит с облигациями (поскольку нижняя планка дивиденда фиксирована как купон).

Также менеджмент МТС сообщил, что компания не планирует пересматривать дивидендную политику из-за распространения коронавируса. Напомним, в апреле совет директоров МТС утвердил финальные дивиденды за 2019 в размере 20,57 руб. на акцию. Дата закрытия реестра для получения дивидендов назначена на 9 июля 2020 (Т+2 = 7 июля).

2) Рост финансовых показателей за счет трансформации бизнеса и его диверсификации. МТС отчиталась о сильных финансовых результатах за I кв. 2020 по МСФО. Выручка компании увеличилась на 8,9% по сравнению с аналогичным периодом прошлого года – до 119,6 млрд руб. Чистая прибыль выросла до 17,7 млрд руб.

Рост финансовых показателей обусловлен основной деятельностью компании, в частности телекоммуникационным сегментом. Дополнительный вклад в выручку внесли сегменты B2B Digital и облачные решения компании CloudMTS. Выручка и прибыль МТС от основной деятельности довольно стабильна, поэтому компания ищет новые точки роста развивая новые направления бизнеса, которые уже превышают 20% от общей выручки. И эта тенденция только набирает обороты, на фоне карантинных мер из-за распространения коронавируса, МТС показала прирост в медиа и цифровых направлениях.

3) Казначейский пакет. АФК Система (основной акционер МТС) стремиться перешагнуть за 50% владения компанией. В связи с изменениями в законе, при поднятии дивиденда в материнскую компанию при владении ее более 50% налог на дивиденд не удерживается. Это позволит АФК Системе экономить на налоге с дивидендов 15% или около 4-5 млрд в год.

Поэтому МТС осуществляет байбэк своих акций порядка 15 млрд рублей в год. За прошлый год было выкуплено 3,46% акций, тем самым размер казначейского пакета был доведен примерно до 11%. Им нужно скупить еще порядка 4-5% (по текущей цене 25-30 млрд рублей) и можно будет гасить казначейский пакет.

Мотивация для Системы очевидна, эффект для акционеров МТС тоже очевиден. Байбэк поддерживает котировки акций и является также одним из способов возврата прибыли акционеру. Сама МТС оценивает эффект от байбэка, как дополнительные 7,6 рублей дивидендов в год