МТС: экосистема для государства, бизнеса и частных клиентов

МТС — это ведущая в России и СНГ компания по предоставлению услуг мобильной и фиксированной телефонной связи, а также одна из крупнейших цифровых экосистем.

Конкуренция в отрасли

По числу сим-карт в сети общая пользовательская база мобильных абонентов в России насчитывает около 252,2 млн абонентов, а уровень проникновения мобильной связи превышает 170%. В данный момент на российском рынке мобильной связи работают четыре федеральных оператора: МТС, МегаФон, ВымпелКом (компания VEON Ltd), а также объединенный оператор Ростелеком и Tele2 — Т2 РТК Холдинг. Кроме этого, на рынке присутствуют несколько региональных телекоммуникационных компаний и операторов виртуальных сетей (MVNO).

МТС является лидером на рынке как по числу абонентов, так и по доходам мобильной связи. Компания занимает 31% рынка мобильной связи, превосходя МегаФон с долей в 28%, ВымпелКом (20%) и Tele2 (18%). В части фиксированного бизнеса — услуг телефонии и широкополосного доступа в интернет — основным конкурентом МТС в России является Ростелеком, который занимает 36% рынка в сегменте корпоративных пользователей широкополосного доступа в интернет и 74% в сегменте корпоративной телефонии. На рынке платного телевидения МТС входит в тройку лидеров в России с 9% рынка, уступая Ростелекому с 23% рынка и Триколору, которому принадлежит доля в 27%.

Основные факторы роста

Рынок мобильной связи в РФ насыщен, поэтому фундаментальные предпосылки для его роста более чем на несколько процентов в год отсутствуют. Рынок домашнего широкополосного доступа в интернет также практически исчерпал возможности для дальнейшего роста: в крупных городах проникновение услуги доходит до 90%, а рост общего числа подключений обусловлен только вводом нового жилья.

Дополнительные возможности на этом рынке для крупнейших игроков связаны не с ростом самого рынка как такового, а с возможностью формирования новых продуктов и сервисов. По этой причине ключевым фактором развития для МТС является развитие цифровых технологий и экосистемы в новых технологических сегментах. Основными источниками дохода компании МТС, вероятнее всего, станут следующие направления.

- Стандарт связи 5G. Определенную динамику рынку в среднесрочной перспективе может придать запуск 5G, причем не за счет роста доходов от телекоммуникационных услуг, а за счет развития цифровых решений. Увеличение охвата 5G даст импульс развития сферам, зависимым от скорости потоковой обработки больших массивов данных: мобильное ТВ, гейминг и медиасервисы, облачные сервисы, телемедицина, интернет вещей, дополненная и виртуальная реальность. Кроме этого, решения в сфере высокоскоростного интернета вещей будут играть центральную роль в автоматизации производственных процессов, оборудования и техники в различных отраслях промышленности, которая сегодня имеет низкое проникновение в России.

- Искусственный интеллект. МТС активно внедряет технологии искусственного интеллекта начиная с 2017 года. Совместно с компаниями Яндекс, VK, Сбер, Газпром нефть и Российским фондом прямых инвестиций (РФПИ) МТС является участником альянса по искусственному интеллекту, который занимается развитием данных технологий в России. С их помощью сервисы МТС дополнились новыми функциями, основанными на технологиях обработки естественного языка, распознавании голоса и компьютерном зрении. Также ИИ послужил отправной точкой для создания продуктов в области телемедицины и юриспруденции. Дальнейшее развитие технологий искусственного интеллекта в сочетании с повышением скорости потоковой обработки больших массивов позволит компании совершенствовать и создавать новые центры формирования прибыли.

- IT-решения для бизнеса. В 2020 году компания запустила направление облачного аутсорсинга для бизнеса, который включает настройку, управление и поддержку IT-инфраструктуры клиентов. За счет этих решений крупный бизнес сокращает затраты на рутинные работы, а средние и малые компании получат в распоряжение IT-специалистов высокого уровня, не увеличивая собственный штат.

Кроме этого, МТС является вторым игроком в России по объему предоставляемых инфраструктурных решений в формате частных, публичных и гибридных облаков. На их основе компания оказывает услуги дата-центров и решений в сфере управления бизнес-процессами. В портфеле компании уже есть успешно реализованные отраслевые решения для заказчиков из сегментов ЖКХ, недвижимости, транспорта, ритейла, промышленности и др. Одним из примеров является масштабный проект по развертыванию и запуску в 2020 году облачной цифровой платформы управления для Segezha Group — одного из крупнейших российских лесопромышленных холдингов. Цифровая платформа управления стала цифровым ядром компании Segezha, заменив более 100 производственных и управленческих систем. Платформа размещена в частном облаке, созданном в дата-центре МТС.

За счет ухода из России иностранных компаний в сфере облачных сервисов, а также SAP и CRM-решений МТС может получить значительный потенциал роста. Ориентация государства на импортозамещение, налоговые стимулы для IT-проектов и законодательные ограничения на использование иностранных продуктов для государственных компаний дадут МТС стимул в развитии этого направления бизнеса.

- Проекты в здравоохранении. С мая 2020 года компания МТС развивает систему «МТС 120/80» для дистанционного наблюдения за пациентами с артериальной гипертонией и другими сердечно-сосудистыми заболеваниями. Система состоит из разработанного в сотрудничестве с ФГБУ «Национальный медицинский исследовательский центр кардиологии» мобильного приложения и личного кабинета мониторинга для медицинских специалистов. Оно позволяет медикам дистанционно наблюдать за показателями пациентов. Пилотные запуски системы «МТС 120/80» успешно проходят в ряде регионов страны.

- Развлечения. МТС активно развивается и в сфере развлечений. Дочерняя компания МТС Энтертейнмент, объединяющая проекты и активы в сфере офлайн-развлечений и связанных с ними онлайн-сервисов, включает в себя билетные операторы Ticketland и Ponominalu. С 2020 года МТС Энтертейнмент организовывает концертные и театральные выступления, а также подписала контракты с ведущими российскими артистами на проведение туров и шоу по всей стране.

Также МТС Энтертейнмент управляет платформой для проведения онлайн-концертов МТС Live, представленной более чем в 60 городах России. На платформе проходят десятки онлайн-концертов и музыкальных фестивалей в технологичных форматах VR, AR и XR, выступили более 30 российских артистов, а количество просмотров онлайн-концертов превысило 90 млн.

МТС стала сопродюсером фильма о подвиге советского летчика Михаила Девятаева, сериала «Чиновница», а также остросюжетного проекта «#хочувигру». Кроме этого, компания запустила в производство несколько оригинальных сериалов и комедий, которые эксклюзивно доступны зрителям в онлайн-кинотеатре МТС ТВ. В декабре 2020 года МТС Медиа запустила собственные телеканалы с российским и зарубежным контентом — KinoJam1 и KinoJam2, транслирующие фильмы и сериалы в HD-формате.

- Стриминговая платформа WASD.TV. Интерактивная медиаплатформа WASD.TV — стриминговый сервис, на базе которого МТС развивает различные решения в области гейминга, профессионального киберспорта и мультимедийного контента. В рамках партнерства игроки клуба участвуют в создании собственного контента платформы и ведут прямые трансляции на WASD.TV, а также участвуют в соревнованиях. МТС запустила первый в России маркетплейс в сфере облачного гейминга. Сервис позволяет мгновенно запускать игры и использовать высокие настройки с качественной графикой без необходимости приобретать и обновлять дорогостоящее оборудование для ПК.

- VisionLabs: компьютерное зрение и машинное обучение. В феврале 2022 года МТС закрыла сделку по приобретению 100% акций VisionLabs за 6,5 млрд рублей. VisionLabs — один из мировых лидеров в области разработки новых продуктов, основанных на компьютерном зрении и машинном обучении. Компания выполнила более 500 проектов в 37 странах мира для более чем 270 клиентов в финансовом, телекоммуникационном, розничном, транспортном и энергетическом секторах. Программное обеспечение компании помогает обрабатывать данные более чем с 1,7 миллиона камер по всей планете. В 2020 году выручка компании составила более 1,1 млрд рублей.

- Шеринг микромобилей. В феврале 2022 года МТС инвестировала 740 млн рублей в акционерный капитал компании UrentBike.ru. Это крупнейший в России оператор проката электрических скутеров, электросамокатов и велосипедов с парком из более чем 60 000 скутеров в 62 городах России, что составляет более 50% национального рынка с точки зрения размера парка.

Финансовые результаты

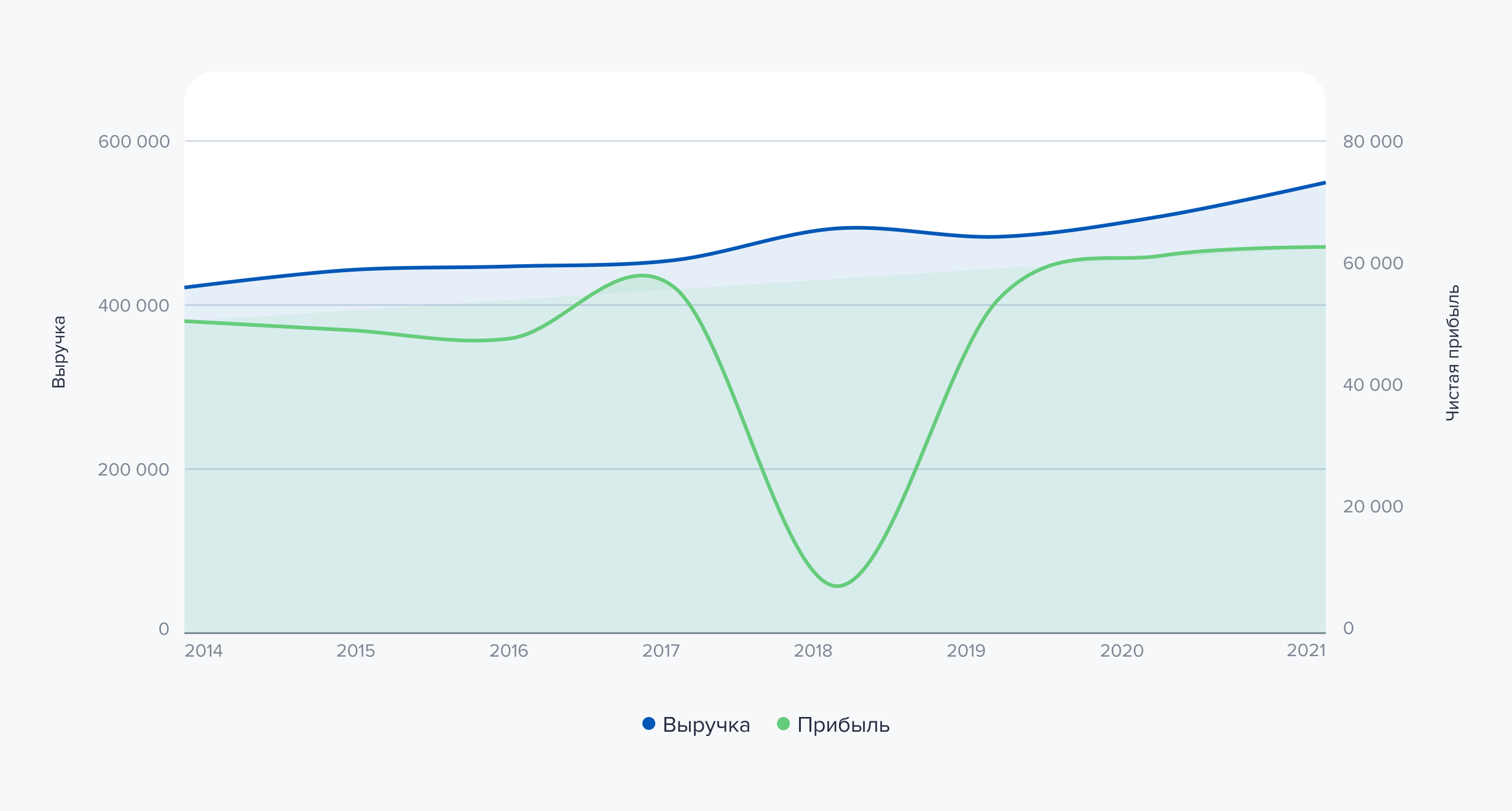

По итогам 2021 года выручка компании выросла на 8% до 534,4 млрд рублей, скорректированный показатель OIBDA вырос на 6,6% и достиг 229,4 млрд рублей. Чистая прибыль составила 63,5 млрд рублей, что на 3,4% больше, чем годом ранее. Отношение чистого долга к скорректированному показателю OIBDA выросло на 2 п. п. и достигло 1,7х, но по-прежнему находится на управляемом уровне.

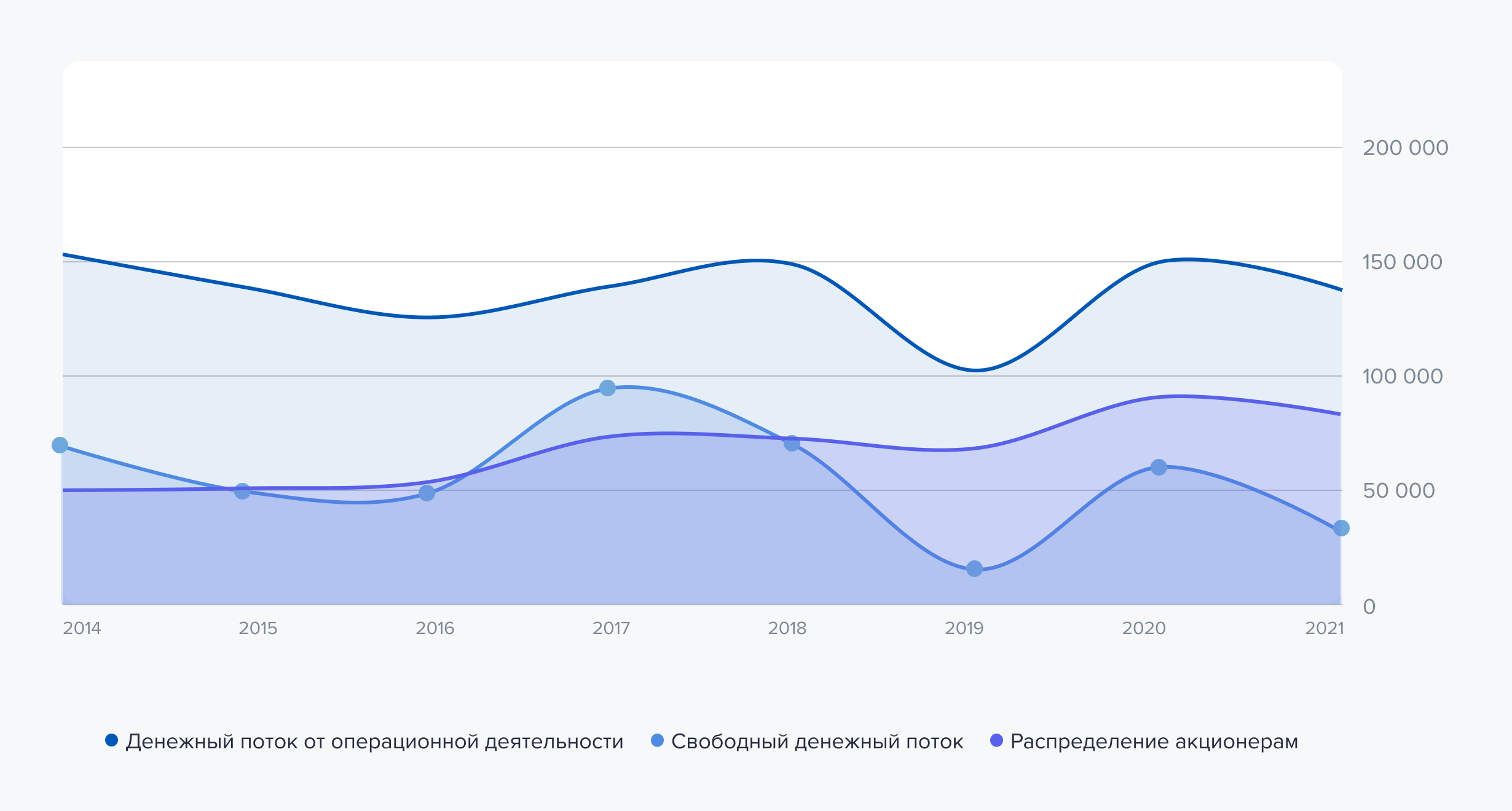

Компания сбалансированно управляет ликвидностью, соблюдая баланс между инвестициями в развитие и возвратом капитала своим акционерам. Объем капитальных затрат за год увеличился на 14,5% г/г и составил 111 млрд рублей. На выплату дивидендов и обратный выкуп собственных акций было направлено 83,5 млрд рублей — 61,96 и 21,48 млрд соответственно. Рост капитальных затрат связан с крупным проектом по обновлению оборудования в Москве. В результате увеличения капитальных затрат и объема инвестиций в развитие свободный денежный поток без учета результатов МТС Банка снизился на 13,2% до 54 млрд рублей.

Клиентская база выросла на 2,4% г/г и составила 80,4 млн абонентов. Число использующих более чем один продукт клиентов увеличилось на 40% г/г и достигло 8,8 млн, а среднее количество продуктов на клиента возросло до 1,43 против 1,31 годом ранее. Это говорит об успехе компании в развитии и построении экосистемы.

Динамика выручки и чистой прибыли ПАО «МТС». Источник данных: аналитический отдел ГПБ Инвестиции

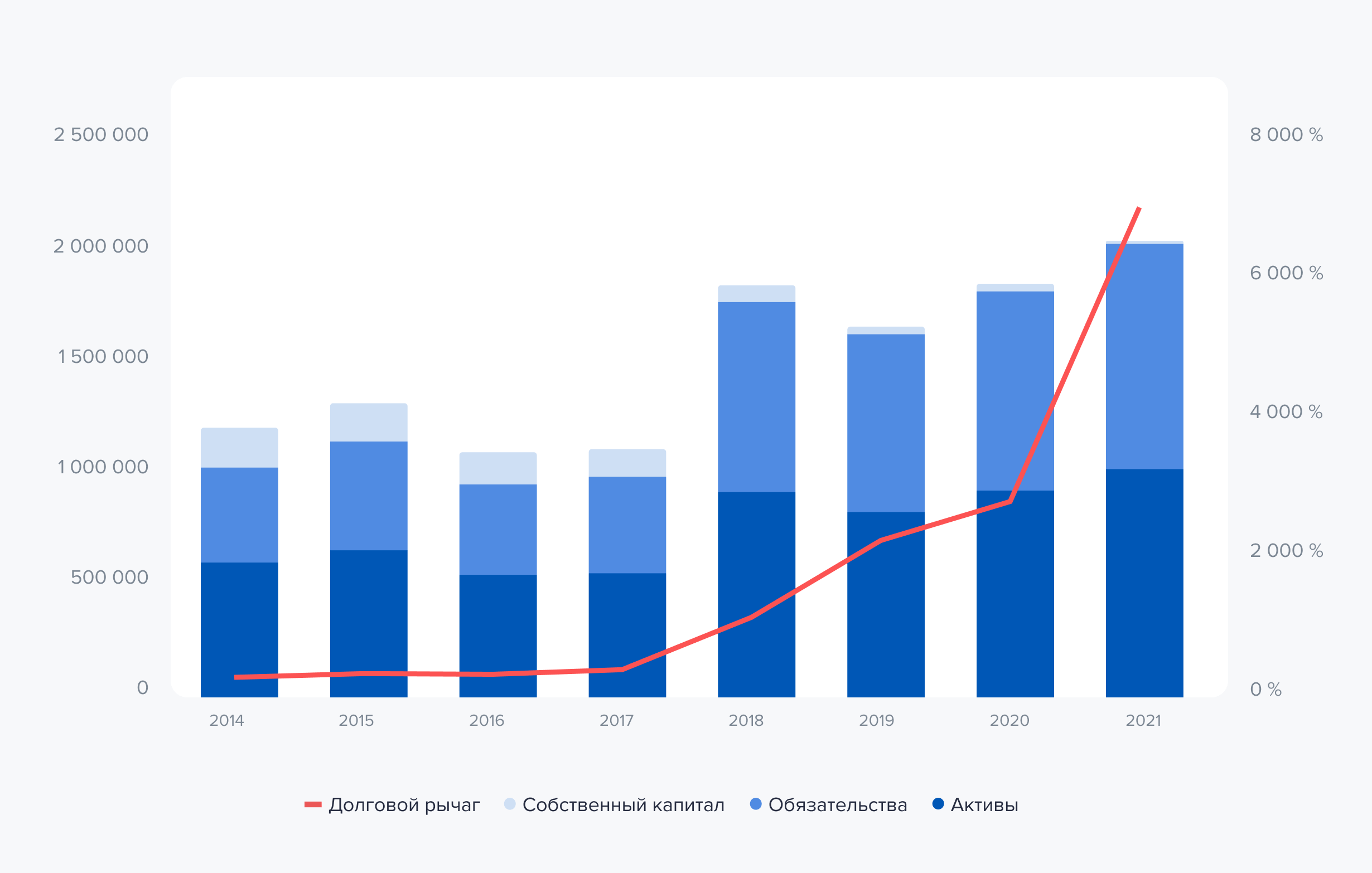

Структура баланса ПАО «МТС». Источник данных: аналитический отдел ГПБ Инвестиции

Акционерная доходность: квазиоблигация с потенциалом роста

Согласно дивидендной политике МТС в редакции 2019 года, компания должна выплачивать не менее 28 рублей на акцию посредством двух полугодовых платежей. При этом за 2019–2020 гг. фактические выплаты были значительно больше — 42,5 и 35,44 рубля на акцию. Кроме этого, менеджмент стремится максимизировать возврат доходности акционерам, периодически выкупая собственные акции с рынка.

По итогам второго полугодия размер дивиденда может составить 17,45 рублей, по итогам 2021 года — около 30 рублей. Компания может отменить или перенести выплату дивидендов в текущем году, однако потенциальная акционерная доходность в будущем выглядит довольно привлекательно на фоне снижения доходности по ОФЗ. Если компания сохранит дивидендную политику на прежнем уровне, то при минимальном дивиденде в 28 рублей доходность к текущим ценам составит около 13,5%. С учетом регулярно реализуемых компанией программ обратного выкупа акций форвардная акционерная доходность может быть на уровне 15,5–16%.

Динамика денежных потоков ПАО «МТС». Источник данных: аналитический отдел ГПБ Инвестиции

Ключевые риски

Способность непрерывно оказывать услуги связи является одним из основных условий лицензий и успешности бизнеса. Техническое обслуживание, модернизация и ремонт, а также развитие 5G критически связано с доступностью необходимого импортного технологического оборудования и программной среды. Компания не попала под прямые ограничения, однако сложности с поставками телеком-оборудования могут коснуться текущих и запланированных поставок оборудования от европейских поставщиков.

В таком случае компании придется перенастраивать импорт технических решений из азиатских стран, если те будут готовы предоставить оборудование. Альтернативными мерами также может быть организация каналов поставок оборудования через третьи страны, не находящиеся под санкциями, а также российские аналоги, разрабатываемые сегодня госкорпорацией Ростех. В январе госкорпорация представила функциональный образец отечественной базовой станции 5G, который построен на российской электронно-компонентной базе, а также интегрированную базовую станцию для обеспечения беспроводного доступа в сетях четвертого поколения (4G/LTE). Первые поставки базовых станций 5G для тестирования в пилотных зонах начнутся в 2023 году, серийное производство планируется начать в 2024 году.

Прогноз

МТС — это зрелый и устойчивый бизнес, доход которого растет в среднем на 4–7% в год. В то же время предсказуемость и стабильность денежных потоков делают компанию устойчивой. Акции МТС давно заработали репутацию квази-облигаций с заранее известной доходностью. Их стоимость может расти при снижении доходности ОФЗ, поскольку Банк России перешел к циклу снижения ключевой процентной ставки.

Компания формирует портфель цифровых продуктов как на базе собственных разработок, так и за счет приобретения перспективных компаний. Благодаря возможностям искусственного интеллекта, цифровых направлений, облачных решений, решений индустрии 4.0 и интернета вещей МТС уверенно трансформируется в мультисервисную цифровую компанию, что позволит ей создать новые центры формирования прибыли в будущем.

Рентабельность скорректированного показателя OIBDA МТС составляет практически 43%, что позволяет генерировать большой денежный поток от операционной деятельности. Сократив объем капитальных затрат до уровня, необходимого для технического обслуживания и ремонта действующего оборудования, МТС может генерировать вплоть до 110–120 млрд рублей свободного денежного потока, что эквивалентно 55–60 рублям на акцию.

Прогнозная цена акций МТС — 250 рублей. Потенциал роста — 19% на горизонте года без учета доходности от выплаты дивидендов и обратного выкупа акций.