МТС: инвесторы не дозвонились

Бизнес компании стагнирует: выручка и чистая прибыль растут медленнее инфляции. Акции компании вблизи исторических максимумов, дивиденды выплачены, и катализаторов для роста уже нет.

О компании

ПАО «МТС» — крупный телекоммуникационный оператор в России и странах СНГ. Клиентская база компании составляет более 100 миллионов абонентов. В последние годы компания активно развивает свою экосистему: оператора связи, банк и медиасервисы.

Источник данных: аналитический отдел ООО «Ньютон Инвестиции»

Причины потенциального снижения акций

- Стагнирующий бизнес

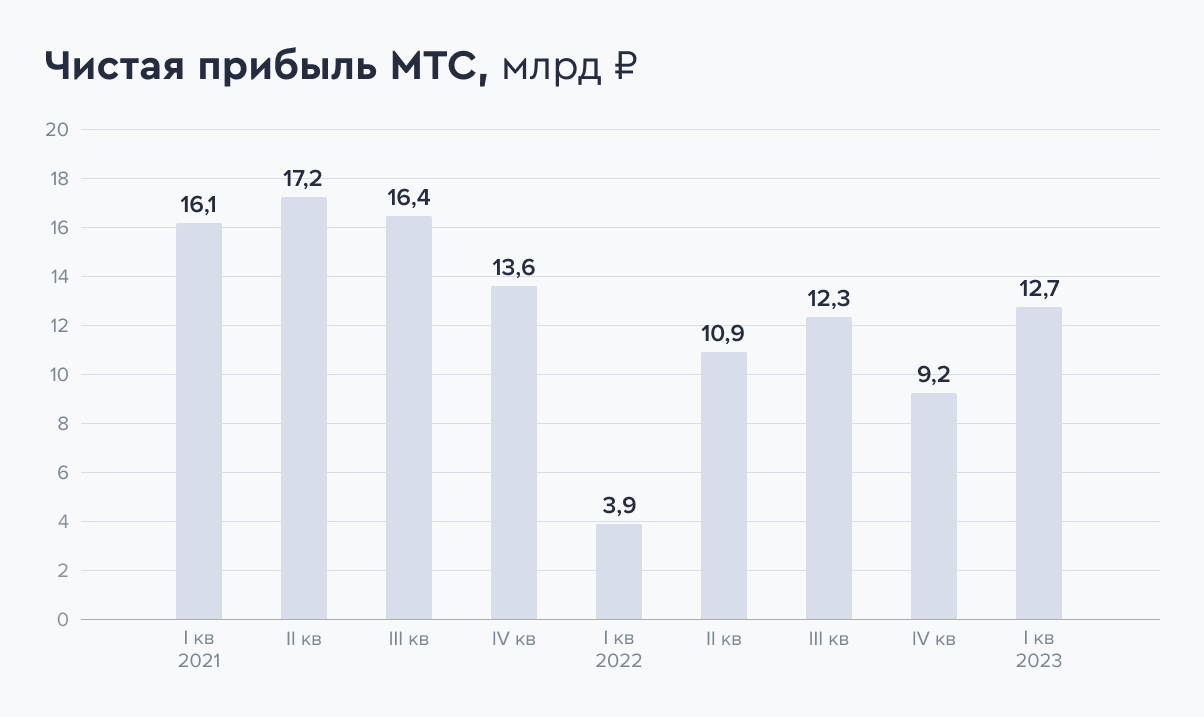

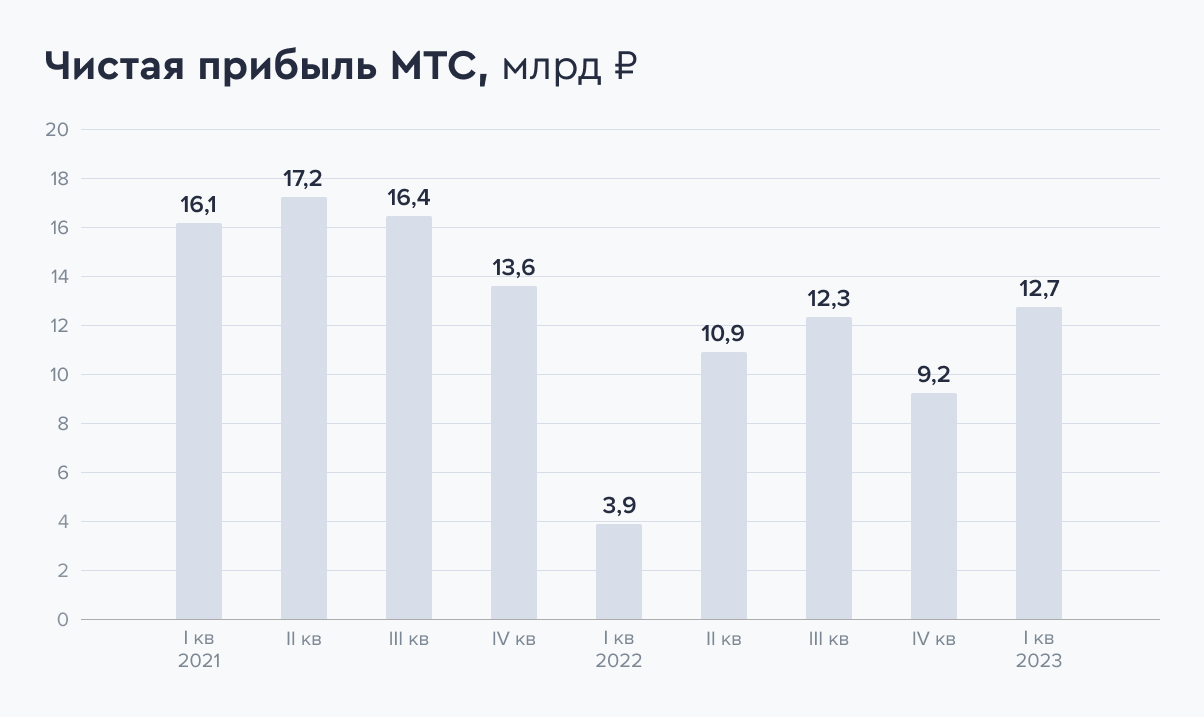

МТС — зрелый телекоммуникационный бизнес. Выручка компании за последние 5 лет росла по 2,5% каждый год. Операционная прибыль до вычета амортизации (OIBDA) и вовсе практически не выросла — 221 млрд в 2018-м и 224 млрд в 2022 году.

Источник данных: аналитический отдел ООО «Ньютон Инвестиции»

- Размер дивиденда может снизиться

По заявлениям Банка России, уже в июле будут рассматривать вариант повышения ключевой ставки. Это приведет к росту расходов на обслуживание долга МТС. Это, в свою очередь, может снизить будущие дивиденды. На фоне того, что 10-летние ОФЗ дают доходность уже выше 11%, дивидендная доходность МТС ниже 10% выглядит инвестиционно непривлекательной.

Источник данных: аналитический отдел ООО «Ньютон Инвестиции»

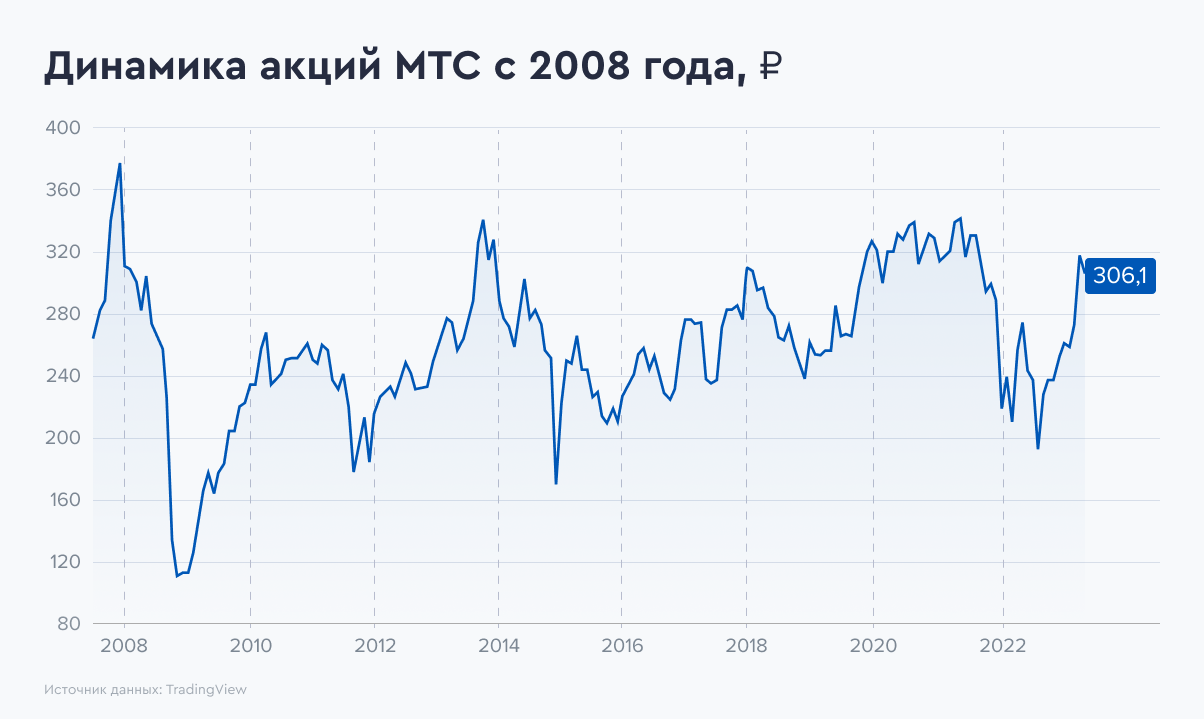

- Исторически высокая цена акций

Акции МТС находятся вблизи исторических значений. С учетом вышеописанных факторов это еще один повод для потенциального снижения котировок МТС.

Инвестиционная идея

С учетом стагнации бизнеса, потенциального роста расходов на обслуживание долга и, как следствие, уменьшения будущих дивидендов акции МТС не выглядят инвестиционно привлекательно. Поэтому, принимая все риски, инвесторы могут сделать ставку на снижение котировок в ближайшие 3 месяца и продать активы компании в шорт. Риском идеи выступают заявления менеджмента о повышении тарифов на услуги компании. Потенциальная прогнозная доходность не учитывает комиссию брокера за использование маржинальной торговли.