МТС - Оплот стабильности

Обновление от 23.05.2023: инвестиционная идея ПОДТВЕРЖДЕНА

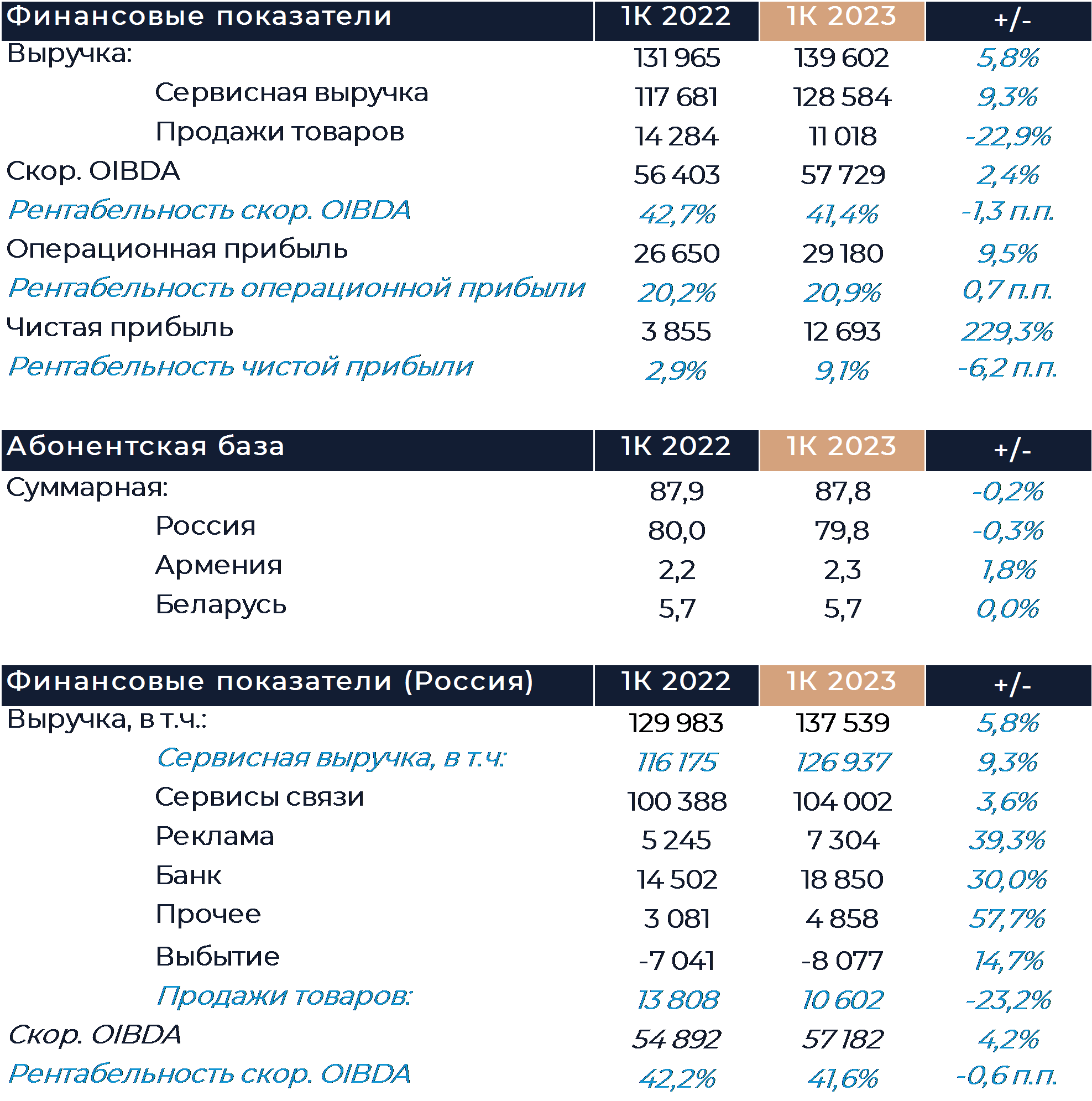

Группа МТС в пятницу представила свои финансовые результаты за 1К 2023 г., которые оказались лучше консенсус-прогноза и наших оценок. Благодаря выравниванию базы сравнения темпы падения розничных продаж существенно снизились, что позволило улучшить общую динамику выручки. Основные сегменты вне сервисов связи продемонстрировали сильный рост и также оказали поддержку результатам компании. Скор. OIBDA росла заметно медленнее выручки на фоне увеличения абсолютного и относительного уровня расходов на персонал. Чистая прибыль и денежный поток увеличились в разы г/г, чему поспособствовало снижение капитальных затрат и меньшее влияние одномоментных эффектов. Компания рекомендовала дивиденды по итогам 2022 г. в размере 34,29 руб. на акцию, что несколько больше нашей оценки и прошлогодней выплаты. Мы полагаем, что как и в 2022 г. текущая выплата будет единственной за календарный год. Эти дивиденды также будут выплачены вне дивидендной политики, так как обновленная версия еще не была представлена. Наша рекомендация для акций МТС на данный момент – «Покупать» с целевой ценой 340 руб. за бумагу.

Выручка МТС по итогам периода увеличилась на 5,8% г/г. Сервисная выручка в России увеличилась на 9,3% г/г, что позволило в полной мере компенсировать падение продаж розничной сети. Доходы от сервисов связи в России выросли на 3,6% г/г, чему, как мы указывали в прогнозе, способствовало повышение тарифов во второй половине прошлого года. Нового повышения тарифов компания не проводила в связи с текущими судебными разбирательствами и реакцией ФАС. В первый раз группа решила отдельно раскрыть результаты рекламного бизнеса, который раньше учитывался в составе сервисов связи. Выручка сегмента Ad-tech выросла почти на 40% г/г и составила 7,3 млрд руб. Рост рекламного бизнеса существенно ускорился относительно прошлых периодов. Мы полагаем, что данный сегмент также мог демонстрировать свойственную ему высокую рентабельность, хотя МТС пока эти данные не раскрывает. Число экосистемных пользователей продолжает увеличиваться - оно выросло почти на 2 млн г/г, приблизившись к показателю в 14 млн. Оператор отмечает быстрое увеличение пользовательской базы конвергентных тарифов, а также МТС Premium и Cashback.

Выручка МТС Банка увеличилась на 30% г/г, чему способствовало дальнейшее расширение кредитного портфеля. Рост несколько замедлился относительно предыдущих периодов, что мы в основном связываем с эффектом базы сравнения и сложной макроэкономической ситуацией в стране. Банк остался в плюсе по итогам 1К и увеличил чистую прибыль более чем в 3 раза г/г.

Продажи товаров в розничной сети снизились на 23% г/г, против падения более чем на 40% г/г в предыдущие кварталы. Снижение темпов падения связано с постепенной стабилизацией базы сравнения, и мы ожидаем, что динамика продолжит улучшаться в следующие периоды. Число салонов связи уменьшилось кв/кв и г/г, так как МТС продолжает постепенно оптимизировать сеть. Относительно сопоставимого периода прошлого года количество магазинов уменьшилось более чем на 400 единиц, что превысило наши ожидания.

На фоне изменения валютного курса подразделение в Армении показало неплохой результат по росту выручки и OIBDA, но его вклад в общие показатели остался небольшим.

Рентабельность скор. OIBDA снизилась г/г на 1,3 п.п., что мы в основном связываем с опережающим ростом расходов на персонал и увеличением доли новых бизнесов в выручке. Чистая прибыль увеличилась почти на 230% г/г в силу снижения амортизации, финансовых расходов, потерь от разницы валютных курсов и налоговой нагрузки. Свободный денежный поток вырос примерно в 3 раза и составил 28,3 млрд руб. Такой рост был в основном связан с резким снижением капитальных затрат и меньшей активностью в области M&A. В 1К прошлого года компания резко нарастила закупки оборудования, ожидая прекращения продаж. Ситуация с оборудованием пока остается сложной.

Обновление от 14.11.2022: инвестиционная идея ПОДТВЕРЖДЕНА

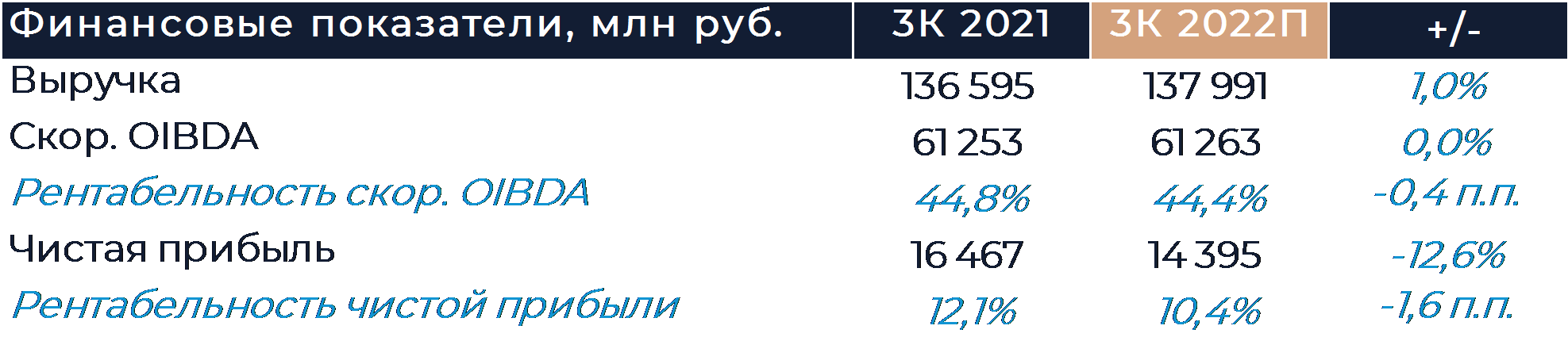

МТС представит свои финансовые результаты за 3К в среду, 16 ноября. Мы полагаем, что на выручку оператора продолжало давить сокращение продаж собственной розничной сети, которое могло составить около 40% г/г. Эффект от дополнительного повышения тарифов на 10% начал проявляться только во второй половине сентября и будет больше заметен в 4К. Разбирательство с ФАС по поводу этого повышения может продолжаться еще не один месяц. Положительный эффект от консолидации приобретенных активов в 3К уже не оказывал влияния на выручку от фиксированной связи, и ее рост, как мы полагаем, замедлился. Рост доходов банка ускорился на фоне некоторого восстановления в секторе, а значительно меньшие резервы не оказывали столь сильного воздействия на маржу, как во 2К. Компания в этот раз не будет проводить конференц-звонок в связи с возросшей неопределенностью и вряд ли представит какие-то прогнозы. Наша рекомендация для акций МТС — «Покупать» с целевой ценой 340 руб. за бумагу.

Согласно нашим расчетам, выручка МТС в 3К увеличилась только на 1% г/г. Низкие темпы роста по большей части связаны с падением продаж розничной сети, которое мы оцениваем в 40% г/г. Выручка от сервисов связи могла вырасти на 3,8% г/г, что немного меньше, чем во 2К. Замедление в основном связано с уходом положительного эффекта от консолидации приобретенных активов (например, МТТ) и соответственно снижением темпов роста выручки B2B. В сентябре МТС повысили тарифы для абонентов мобильной связи еще на 10% в дополнение к сопоставимому повышению в начале года. Повышение затронуло только вторую половину сентября и соответственно оказало малое влияние на квартальные результаты, а основной эффект проявится уже в следующем периоде. ФАС назвали необоснованным второе повышение и потребовали вернуть тарифы на прежние уровни, однако разбирательство, как мы полагаем, будет продолжаться еще не один месяц. Остается открытым вопрос о согласовании повышения тарифов в следующем году, так как с учетом разбирательства могут возникнуть некоторые сложности.

Мы полагаем, что динамика в банковском бизнесе улучшилась и рост выручки МТС Банка ускорился относительно предыдущего отчетного периода. Рост выручки банка мог составить 42% г/г. Вероятно, организация создала существенно меньше резервов, чем во 2К, и маржинальность банковского бизнеса должны была заметно улучшиться кв/кв. На фоне объявления частичной мобилизации, как мы полагаем, МТС Банк мог создать дополнительные резервы, но их сумма, вероятно, была не велика.

Мы полагаем, что количество салонов розничной сети существенно не менялось. На продажи давит прежде всего снижение доступности устройств, сокращение ассортимента, а также слабый спрос на фоне экономических проблем. Скорее всего, значительное падение продаж наблюдалось как в традиционной рознице, так и онлайн.

Скор. OIBDA могла остаться примерно на уровне прошлого года, а рентабельность, как мы ожидаем, слегка снизилась. Снижение рентабельности мы связываем с ростом некоторых затратных статей, увеличением доли менее маржинальных статей в выручке и резервами банка. Мы ожидаем, что финансовые расходы МТС снизились на 3 млрд руб. относительно 2К благодаря динамике ставок на рынке, но остались существенно выше г/г. Компания могла зафиксировать убыток от разницы валютных курсов, против большой прибыли в прошлом отчетном периоде. С учетом увеличения финансовых расходов при стабильном уровне OIBDA мы ожидаем снижения чистой прибыли на 12% г/г.

Исходная идея:

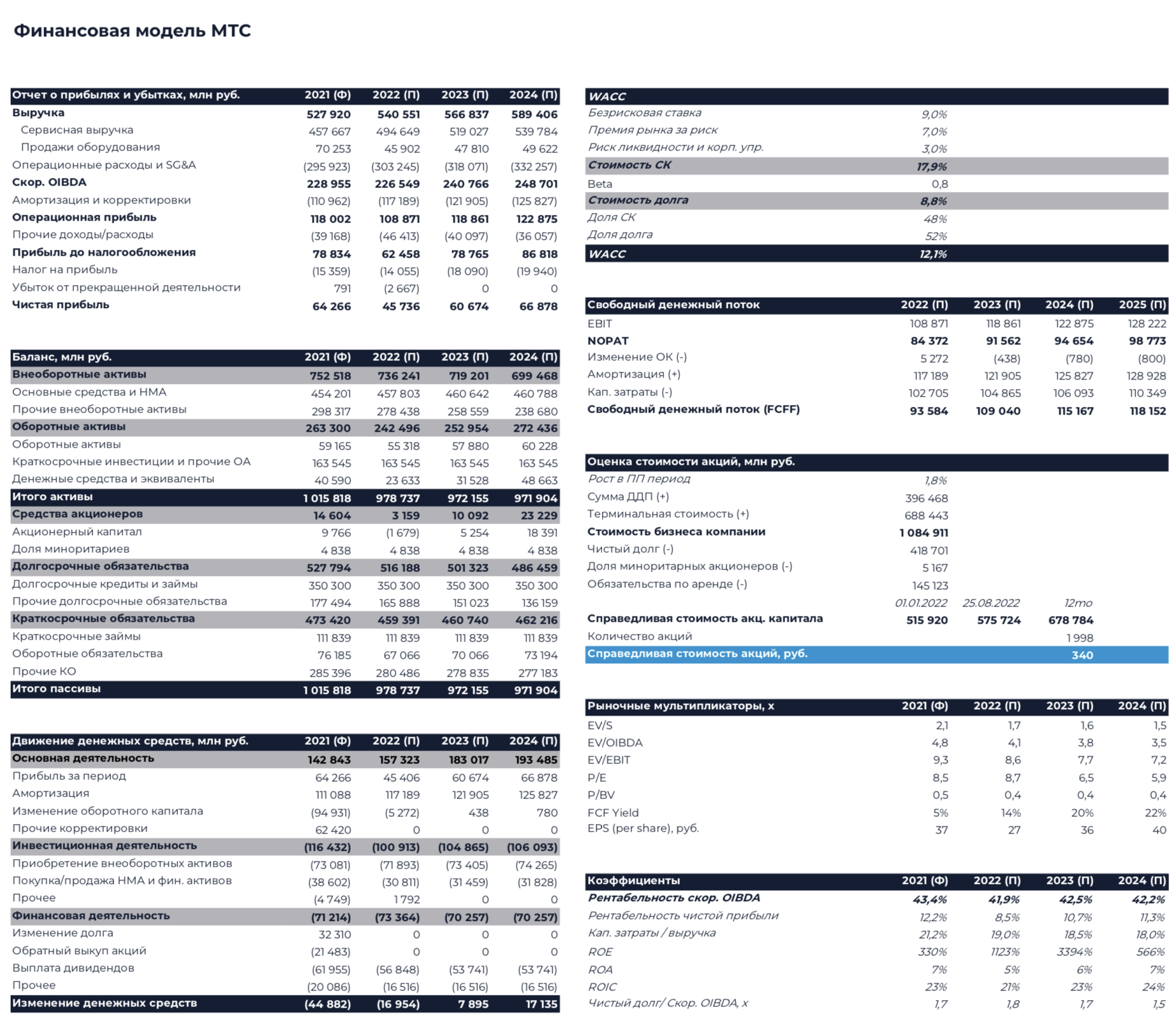

Ядро бизнеса оператора, которое представляют сервисы связи, после февральских событий существенно не пострадало, хотя полностью негативных событий компании избежать не удалось. Прочие направления оказались под более сильным давлением, что влияет на результаты всей группы. Также сохраняется неопределенность с поставками необходимого оборудования, которые были полностью остановлены и пока не возобновились даже от китайских партнеров. Несмотря на дополнительные трудности, мы сохраняем позитивный долгосрочный взгляд на бумаги МТС. Группа все еще может обеспечить стабильные и высокие денежные потоки, а также имеет потенциал увлечения темпов роста в будущих периодах. На текущих ценовых уровнях компания предоставляет высокий потенциальный возврат инвесторам по средствам дивидендов с привлекательной доходностью более 13%. Дополнительные триггеры, которые мы отмечали в прошлом обзоре, включая продажу башен и выход МТС Банка на IPO, остаются в планах, пусть пока откладываются. Наша рекомендация для акций МТС «Покупать» с целевой ценой 340 руб. за бумагу.

Мы полагаем, что рост выручки МТС в этом году составит 2,4% г/г. Существенное замедление темпов роста относительно 2021 г. во многом объясняется негативной динамикой розничной сети. Мы ожидаем, что выручка этого направления снизится на 35% г/г. Несмотря на увеличение тарифов в начале года на 10% и их возможное дополнительное повышение, мы закладываем консервативные цифры по росту доходов от мобильной связи. Это связано с эффектом эластичности спроса. Абоненты начали сокращать количество потребляемых услуг и переходить на более дешевые планы для того, чтобы сгладить влияние от повышения тарифов на свои расходы. Мы ожидаем, что скор. OIBDA снизится по итогам года на 1,1% г/г в силу давления расходной части и создания дополнительных резервов банка. Капитальные затраты в этом году, по нашим оценкам, составят 102,7 млрд руб., что соответствует прежним планам компании. Инвестиции в новые направления и строительство сети идут в штатном режиме, а оборудование на год уже было закуплено в 1К.

На горизонте ближайших 5 лет мы ожидаем среднегодовой рост выручки МТС в 4%. В наших расчетах заложен консервативный прогноз по продажам розничной сети, однако при улучшении динамики спроса и налаживании каналов поставок ситуация быстро выправится. В следующем году рентабельность OIBDA может нормализоваться при отсутствии необходимости создавать большие резервы у банка, и мы ожидаем возвращения параметра к 42,5%. Мы думаем, что в период 2023- 2026 гг. рентабельность может несколько снижаться под давлением затрат основного бизнеса в пределах 0,6 п.п. Эффект на маржу от новых направлений, как мы ожидаем, будет слегка негативным (банк) или позитивным (медиа и ритейл) в зависимости от конкретного примера. Поставки оборудования сейчас прекратились даже от китайских партнеров и удастся ли их возобновить хотя бы частично, пока не известно. Подобная ситуация делает капитальные затраты МТС трудно прогнозируемыми. Мы в своих оценках учли определенное возобновление поставок, благодаря чему затраты остаются на уровне 104- 115 млрд руб. в 2023-2026 гг. При отсутствии поставок капитальные затраты могут быть примерно на 30 млрд руб. в год ниже. Генерация денежного потока у МТС остается стабильной, и мы полагаем, пока нет предпосылок для серьезного ухудшения ситуации в будущем. Без учета влияния банка на оборотный капитал доходность FCF при текущей цене акций в наших оценках составляет не менее 14% в период 2022-2026 гг.

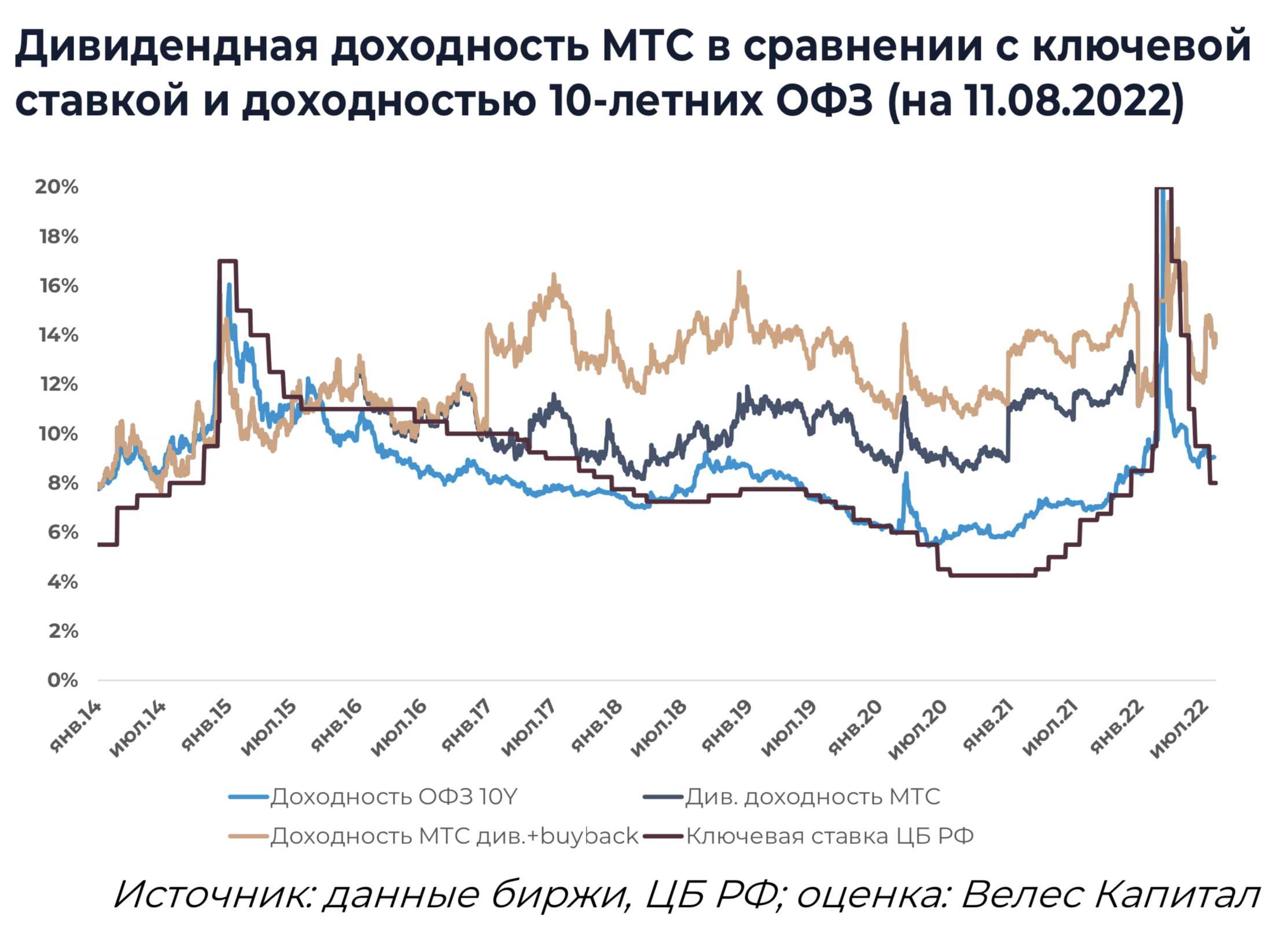

В этом году МТС выплатили довольно щедрые дивиденды в размере 33,9 руб. на акцию, даже несмотря на высокую неопределенность. Как заявил менеджмент, этот платеж был единственным в текущем году и промежуточного ожидать не стоит. Выплаты рекомендовались вне дивидендной политики, так как срок прежней истек, а принятие новой было отложено. Основными моментами новой политики должны стать более высокая сумма выплат и увеличение их частоты с 2 до 3-4 раз в год. Есть вероятность, что новая политика будет принята весной следующего года, но все зависит от ситуации в стране и мире. Мы по-прежнему полагаем, что благодаря проведенным ранее масштабным выкупам акций МТС может платить не менее 32 руб. на акцию в год без существенного увеличения общей суммы дивидендов. При текущей цене такие выплаты предполагают доходность более 13% годовых. Ранее минимум в политике был установлен на уровне 28 руб. на акцию за календарный год. Проведение новых обратных выкупов не исключено, но в текущих условиях маловероятно и, скорее всего, МТС сосредоточится на регулярной выплате дивидендов. Мы полагаем, что погашения уже выкупленных акций не стоит ожидать, как минимум, ближайший год. Начиная с 13 июля программа ADR группы в США была прекращена в связи с выполнением требований российского законодательства. Торги ADR на бирже в США были приостановлены еще в феврале. По последним опубликованным данным, расписки представляли около 24% капитала МТС и в течение 6 месяцев держатели будут постепенно конвертировать имеющиеся у них ADR в акции. Мы не ожидаем, что прекращение программы серьезно повлияет на котировки.

Ожидалось, что в этом году компания закончит выделение ряда активов и продаст башенный бизнес. С учетом количества башен и сооружений у группы (около 23 тыс.) их оценка могла составлять более 100 млрд руб. Подробнее о выделении и параметрах продажи мы писали в наших прошлых материалах. Завершение выделения активов сдвинулось на вторую половину текущего года, а продажа башен еще дальше, минимум на 2023 г. Ситуация осложняется тем, что компании- операторы башенной инфраструктуры, которые покупали подобные активы, приобретали их преимущественно в долг. Возможности привлечения капитала под покупку дорогостоящей инфраструктуры были сильно ограничены с февраля, из-за чего переговоры могли осложнится. Сейчас МТС будет сложнее получить высокую оценку для актива и появился смысл немного придержать сделку.

МТС Банк активно двигался в направлении IPO, хотя конкретных сроков его возможного проведения объявлено не было. Предполагалось, что в ходе размещения будет продано до 25% акций финансовой организации, а привлеченные средства направят на развитие. Оценка банка при этом могла составить не менее 1 млрд долл. Мы также рассказывали об этом в прошлых обзорах. IPO остается в планах, но подготовка к нему полноценно не возобновится пока не вырастет определенность и не будет сформирована устойчивая конъюнктура рынка. Есть сомнения, что сейчас рынок способен обеспечить достойную оценку активам при размещении. Также корпоративные игроки настороженно относятся к тому, что большую часть объема текущих торгов формируют инвесторы физические лица. Мы не ожидаем, что IPO пройдет в течение ближайшего года.

Мы оценивали МТС при помощи 5-летней DCF модели с WACC 12,1% и ставкой терминального роста 1,8%. Мы учли дополнительную премию в 3% к стоимости капитала для того чтобы отразить текущие повышенные требования инвесторов к плате за риск. Общий риск для МТС ограничен в связи с регистрацией головной компании в России, прекращением зарубежного листинга и наличием возможности выплачивать дивиденды. По мультипликаторам ситуация не сильно изменилась со времени нашего прошлого обзора, который вышел в начале года. МТС продолжает торговаться с существенным дисконтом относительно компаний развитых рынков по всем группам наблюдаемых мультипликаторов. Относительно аналогов из развивающихся стран группа торгуется дороже по EV/S и EV/EBITDA, но оказывается примерно на одном уровне по P/E. Без китайских операторов разрыв в EV/S и EV/EBITDA между МТС и медианой развивающихся рынков сильно сокращается. Мы видим потенциал роста акций МТС, так как даже при достижении нашей целевой цены группа будет торговаться с существенным дисконтом относительно медианы аналогов развитых рынков и останется по P/E 2023 г. близко к уровню развивающихся рынков.