МТС: от такой прибыли даже дома не спрячешься

ПАО «МТС» – крупнейший оператор мобильной связи в Восточной и Центральной Европе. Помимо сотовой связи компания предоставляет доступ в интернет, телевидение, а также сопутствующие услуги, связанные с банковским сервисом. В связи с рекордным ростом чистой прибыли, окончанием антикоррупционного расследования деятельности «МТС» в Узбекистане, высокими стабильными дивидендами, а также объявленной программы обратной скупки акций аналитики QBF установили целевую цену на акции «МТС» на октябрь 2020 года в 310 руб. и присвоили им инвестиционный рейтинг BUY.

Объявленная программа выкупа акций может способствовать росту котировок ценных бумаг ПАО «МТС». 19 марта 2020 года совет директоров ПАО «МТС» одобрил программу выкупа обыкновенных акций «МТС» на общую сумму до 15 млрд руб. Это может оказать положительное влияние на рост котировок акций «МТС» в будущих периодах.

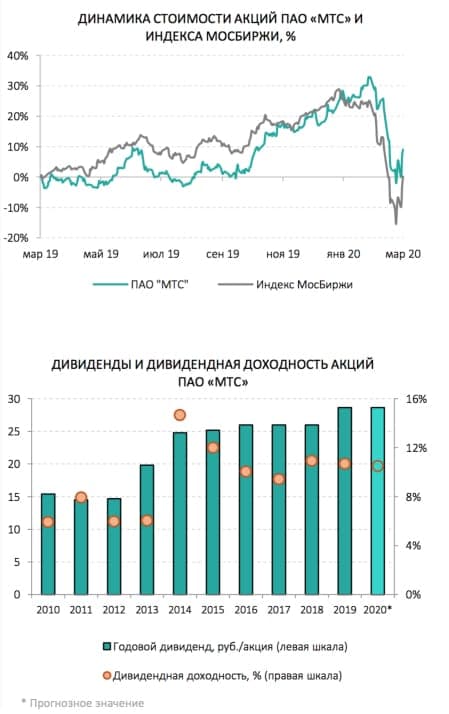

Обновленная дивидендная политика компании. В марте 2019 года компания приняла новую дивидендную политику до 2021 года, которая предполагает фиксированные годовые дивиденды в размере не менее 28 руб. на акцию. Компания также продолжит выплачивать дивиденды дважды в год: за 6 и 12 месяцев. Ожидается, что по итогам 2019 года компания выплатит 19.98 руб. на акцию, а по итогам I полугодия 2020 года 8.68 руб. на акцию.

Рекордный рост чистой прибыли компании по итогам 2019 года.

Согласно опубликованным финансовым результатам корпорации за 2019 год по МСФО, чистая прибыль предприятия увеличилась в 7,9 раз до 54,2 млрд руб. после 6,8 млрд руб. в 2018 году. Рост показателя был обусловлен созданием специального резерва в размере 59,1 млрд руб., начисленного в 2018 году в связи с расследованием деятельности в Узбекистане. Ввиду окончания расследования антикоррупционной деятельности созданный резерв остался на балансе компании и был учтен при подсчете чистой прибыли. Это может положительно повлиять на величину дивидендных выплат, программу выкупа акций, а также на объем капитальных затрат компании в будущих периодах.

Активное развитие банковского сервиса. Согласно последнему опубликованному финансовому отчету по МСФО за 2019 год, чистый процентный доход дочерней компании «МТС-Банк» в 2019 году вырос на 21,2% г/г до 11,7 млрд руб. ввиду значительного расширения кредитного портфеля компании на 72,8% г/г до 90,7 млрд руб. Рост показателя был обусловлен увеличением объема потребительского кредитования в 2,6 раза до 38 млрд руб. Это окажет положительное влияние на увеличение выручки материнской компании в будущих периодах.

Стремительное развитие цифровых сервисов, IT-решений, электронной коммерции и облачных технологий может привести к переоценке «МТС» до уровня технологических компаний. «МТС» и «Агентство Дальнего Востока по привлечению инвестиций и поддержке экспорта» заключили соглашение относительно строительства Центра обработки данных в Приморском крае стоимостью 1,5 млрд руб. с целью расширения портфеля цифровых сервисов компании, а также увеличения мощности для оказания облачных услуг на базе платформы CloudMTS.