МТС - три причины покупать

Драйверы

Обновление от 22.03.2024: инвестиционная идея ПОДТВЕРЖДЕНА

Подтверждаем идею «Лонг МТС» с общей целевой доходностью 20% до середины июня. За три недели уже заработано 4% — на 2% выше индекса МосБиржи. Однако основные катализаторы — дивиденды за 2023 г. и потенциальное IPO банковского бизнеса — впереди. Ждем еще 16% за 2,5 месяца.

Главное

- Есть три причины покупать.

Во-первых, ждем дивидендную доходность 12% за 2023 г. — исторический катализатор.

Во-вторых, возможное IPO МТС Банка позитивно для настроений.

В-третьих, прогнозируем неплохие результаты за I квартал 2024 г. по МСФО.

- Доходность/срок: 20% до середины июня — 4% уже есть, ждем еще 16%.

- Катализаторы: дивиденды за 2023 г. в апреле – мае, результаты за I квартал 2024 г. по МСФО — 21 мая, IPO МТС Банка.

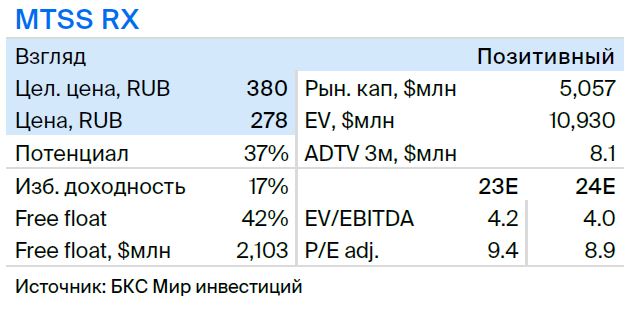

- Оценка: позитивный взгляд на МТС при 4,1x EV/EBITDA 2024п и 9,4x P/E 2024п.

- Риски: общерыночные, разочарования по дивидендам или IPO банка.

В деталях

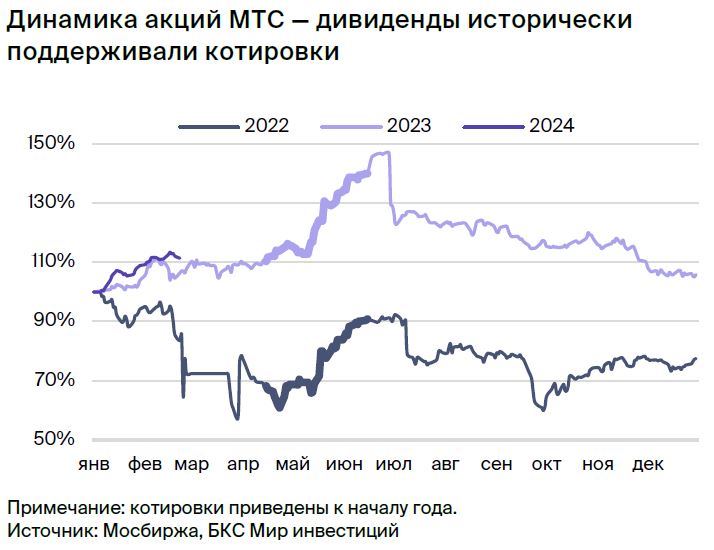

Исторически ожидания годовых дивидендов были важным фактором роста котировок МТС: в 2022–2023 гг. с середины апреля до середины июня бумага выросла на 29–33% — примерно на 20–40 п.п. выше индекса МосБиржи. Ждем повторения позитивного тренда и в этом году, хотя и в более умеренном масштабе.

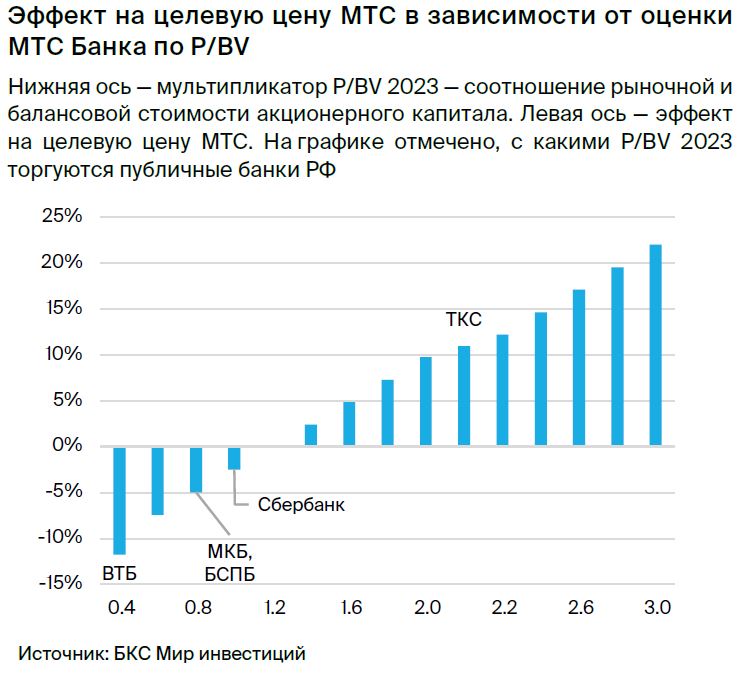

Возможное IPO МТС Банка — влияние зависит от оценки, но позитивно для настроений. На заседании 7 марта акционеры МТС Банка, «дочки» МТС, одобрили решение о первичном листинге его акций. По данным источника Интерфакса, банк ведет техническую подготовку к потенциальному первичному размещению бумаг (IPO) при благоприятных рыночных условиях.

Ранее источники агентства сообщали, что размещение будет проходить в формате cash in через выпуск новых акций, а МТС продавать бумаги не будет. Считаем, что размещение могло бы подсветить оценку банковского бизнеса — в отчете аналитики рассмотрели возможный эффект на МТС. Однако ожидания размещения могут краткосрочно поддержать котировки МТС вне зависимости от оценки банка. Напомним, МТС Банк находится в санкционном списке США и Великобритании.

Ждем неплохих результатов за I квартал 2024 г. по МСФО. В IV квартале 2023 г. выручка МТС выросла на 18% г/г, а EBITDA — на 4% г/г. Факторами роста были как сегмент связи, так и банковские и рекламные услуги. Ждем продолжения неплохих финансовых результатов в 2024 г.

Оценка: идея согласуется с нашим взглядом на 12 месяцев. У аналитиков позитивный взгляд на акции МТС на горизонте года. В свете ожидаемых дивидендов и катализаторов считаем текущую оценку бумаг в 4,1x EV/EBITDA 2024п и 9,4x P/E 2024п привлекательной. Таким образом, краткосрочная идея соответствует нашему долгосрочному взгляду.

Исходная идея:

Открываем торговую идею «Лонг МТС», которая на горизонте 3,5 месяцев может обеспечить целевую доходность в 15%. Краткосрочно видим потенциал для опережающей динамики акций МТС на фоне ожидания годовых дивидендов, хороших финансовых результатов за IV квартал 2023 г., а также с учетом возможного первичного размещения бумаг МТС Банка.

Главное

Есть три причины для покупки. Во-первых, ждем дивидендной доходности в размере 12–13% за 2023 г., что исторически является катализатором. Во-вторых, возможное IPO МТС Банка — позитивно для настроений. В-третьих, ожидаем хороших результатов по МСФО за IV квартал 2023 г.

- Оценка: позитивный взгляд на МТС при 4,0x EV/EBITDA 2024п и 9x P/E 2024п.

- Доходность: 15% до середины июня.

- Катализаторы: IV квартал 2023 г. МСФО — 5 марта, дивиденды за 2023 г. — апрель – май, ВОСА МТС Банка — 7 марта.

- Риски: рыночные, геополитические, а также разочарования по дивидендам или IPO банка.

В деталях

Ожидания по дивидендной доходности МТС составляют 12–13% за 2023 г. Скорее всего, как и в предыдущие годы, совет директоров МТС даст рекомендации по дивидендам за 2023 г. в конце апреля – середине мая. Ждем выплаты в размере 34–36 руб. на акцию (+0–5% г/г), что предполагает дивдоходность 12–13%.

Исторически ожидания годовых дивидендов были важным фактором роста котировок МТС: в 2022–2023 гг. с середины апреля до середины июня бумага выросла на 29–33% — примерно на 20–40 п.п. лучше индекса МосБиржи. Ждем повторения позитивного тренда и в этом году.

Возможное IPO МТС Банка — влияние зависит от оценки, но позитивно для настроений. На заседании 7 марта акционеры МТС Банка, «дочки» МТС, рассмотрят вопросы увеличения уставного капитала и первичного листинга банка. Ранее источники РБК говорили, что компания может провести IPO в этом году. Источник Интерфакса сообщал, что банк хочет предусмотреть техническую возможность для потенциального размещения акций при благоприятных рыночных условиях. По его словам, если решение о сделке будет принято, размещение будет проходить в формате cash in через выпуск новых бумаг, а МТС не будет их продавать.

Считаем, что размещение могло бы подсветить оценку банковского бизнеса. Однако ожидания могут краткосрочно поддержать котировки МТС вне зависимости от оценки компании. Напомним, МТС Банк находится в санкционном списке США и Великобритании.

Ждем хороших результатов за IV квартал 2023 г. по МСФО. МТС раскроет результаты во вторник, 5 марта. Прогнозируем увеличение выручки на 16% г/г и EBITDA на 5% г/г, а также удвоение чистой прибыли. Факторами роста, по нашему прогнозу, будут как сегмент связи, так и банковские и рекламные услуги.

Оценка: идея согласуется с нашим взглядом на ближайшие 12 месяцев. Сегодня аналитики поменяли взгляд на акции МТС на горизонте года — с нейтрального на позитивный. Основная причина: повысили прогнозы на 2024–2025 гг., а также сдвинули горизонт оценки в модели дисконтированных денежных потоков. В свете ожидаемых дивидендов и катализаторов считаем текущую оценку акций в 4,0x EV/EBITDA 2024п и 9x P/E 2024п привлекательной. Таким образом, краткосрочная идея соответствует нашему долгосрочному взгляду.

Комментарий ИИ:

Отыграть рост акций МТС можно не только через покупку акций, но и через опционы на Московской бирже.

Для этого этого есть 2 стратегии:

- Агрессивная ставка на рост - покупка опциона колл. Высокий риск - высокая доходность

- Умеренная стратегия - "покрытый колл - покупка акции и одновременная продажа опциона колл со страйком выше текущей цены (например, равным целевой цене идеи). Это даст дополнительный доход на капитал. До тех пор, пока акции МТС растут до указанной цены, операцию можно повторять регулярно. Таким образом, инвестор получает дополнительный пассивный доход от инвестирования в идею.

Опционный калькулятор Мосбиржи, который позволяет моделировать позицию