М.видео. Дело техники

Тек. доходность

Могу заработать

Народный рейтинг

Акции М.Видео за год упали на 10%. Однако, Фридом Финанс пишут, что М.видео все равно переоценена к российским аналогам по мультипликаторам. Но это нормально, так как компания хорошо готова к новым карантинным ограничениям. Фридом предлагают покупать

Закрыта по тайм-ауту

-19,93 %

Операционные результаты

Общие продажи (GMV) М.видео за девять месяцев текущего года повысились на 15,4%, до 393,0 млрд руб. (с НДС). За третий квартал этот показатель увеличился на 2,0% г/г, до 134,7 млрд руб. (с НДС). Замедление роста продаж обусловлено повышением базы расчетов. Совокупный объем онлайн-продаж компании увеличился на 38,5%, до 269,6 млрд руб. (с НДС), достигнув 68,6% от GMV группы, притом что в первом квартале 2020-го их доля составляла 46,7% от совокупного объема реализации. Эта динамика свидетельствует о готовности М.видео к возобновлению карантинных ограничений, предусматривающих приостановку работы офлайновых магазинов непродовольственных товаров.

В первом полугодии прошлого года, несмотря на ограничительные противоэпидемические меры, продлившиеся два месяца, продажи группы увеличились почти на 8% г/г, что мы оцениваем как сильный результат. Продажи (GMV) и выручка компании выросли за указанный период на 7,6% и 7,7% г/г. Общее количество магазинов сети М.видео–Эльдорадо за девять месяцев 2021- го достигло 1178, увеличившись на 104. Торговые точки компании работают в 328 городах России. С января по сентябрь магазины сети появились еще в 49 российских городах. До слияния с сетью Эльдорадо в 2017 году (сумма сделки: 45,5 млрд руб.) М.видео было представлено 424 магазинами, в 2019-м их количество достигло 1038. Таким образом, компания активно продолжает расширяться на потенциально привлекательном для себя региональном рынке.

Финансовые результаты и наши прогнозы

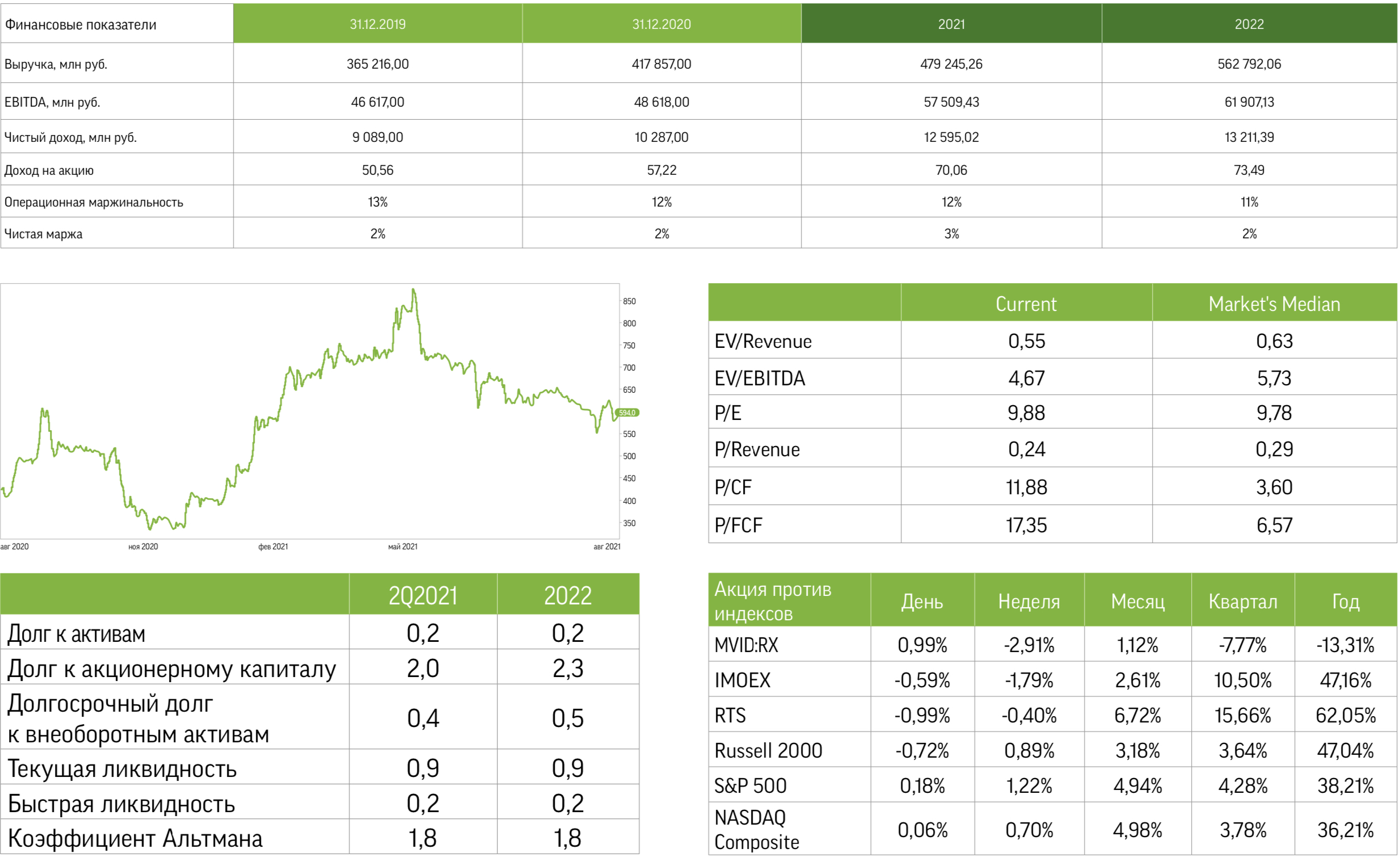

Выручка М.видео выросла на 22,3% г/г, до 212 776 млн руб., благодаря увеличению числа покупателей с высокими средним чеком и частотой покупок, а также активному повышению объема онлайн-продаж. EBITDA торговой сети выросла на 37,1%, до 18 311 млн руб. Этот показатель за первое полугодие 2021- го включает разовые доходы, в частности прибыль от продажи маркетплейса goods.ru в размере 3 571 млн руб., а также доход в размере 2 520 млн руб. от списания задолженности по субсидируемому кредиту.

Скорректированная чистая прибыль торговой сети увеличилась на 18% г/г, до 6 390 млн руб. Чистый долг на 30 июня 2021 года составил 64 070 млн руб., повысившись на 58% по сравнению уровнем на 31 декабря 2020 года. Соотношение между чистым долгом и скорректированной EBITDA составило 1,9х.

Менеджмент М.видео–Эльдорадо рекомендовал совету директоров направить на дивиденды 6 390 млн руб., что эквивалентно 35,54 руб. на акцию. Итоговый дивиденд за 2021 год прогнозируем в размере 63,26 на акцию. Эта оценка учитывает приближение коэффициента чистый долг / EBITDA компании к 2х. При превышении этого уровня дивиденд в размере 100% скорректированной чистой прибыли не гарантирован.

Совет директоров М.видео–Эльдорадо одобрил покупку компании Директ Кредит — крупнейшего кредитного брокера в России с долей на рынке POS-кредитования 25%. В результате сделки у группы появится новое направление деятельности с потенциалом роста доли в прибыли и выручке от 10% и более.

По заявлению гендиректора М.видео–Эльдорадо Александра Изосимова, SPO группа проводить не планирует, поскольку не нуждается в таком источнике финансирования. В то же время господин Изосимов допустил, что мажоритарии могут продать часть своих акций для дальнейшего увеличения free float.

Наши оценки

М.видео немного переоценено к российским аналогам с точки зрения соотношения финансовых мультипликаторов. Учитывая способность компании сохранять стабильную маржу прибыли и высокие темпы развития бизнеса, мы консервативно закладываем в долгосрочные модели на 2021–2026 годы прогноз среднего роста выручки на 15% и отношение чистого денежного потока к выручке на уровне 2%.

В 2009–2012 годах и 2016–2018-х соотношение FCF/ выручка у компании равнялось 3%, а выручка увеличивалась в среднем на 23% и 27% соответственно. В 2013–2019 годах на фоне спада экономической активности отношение чистого денежного потока к выручке уменьшилось до 2% при замедлении среднегодового роста выручки до 17%. Активный рост доходов М.видео в 2018 году стал результатом сделки по покупке сети Эльдорадо. Выручку и чистую прибыль группы по итогам текущего года мы прогнозируем в объеме 479,2 млрд и 12,6 млрд руб. В 2022-м ожидаем роста соответствующих показателей до 562,8 млрд и 13,2 млрд руб.

На основе представленных средне- и долгосрочных прогнозов и расчетов справедливую цену обыкновенной акции М.видео на конец 2021 года устанавливаем на уровне 898,17 руб.

Цена открытия

29 октября 2021

591 RUB

-19,93%

Цена закрытия

30 декабря 2021

473,2 RUB

Инвесторы говорят

Отзывы наших пользователей