М.Видео успешно переварила покупку Эльдорадо и ест MediaMarkt

«М.Видео» — крупнейшая розничная сеть по объёмам продаж электроники и бытовой техники в России. Розничная сеть «М.Видео» входит в Группу «М.Видео-Эльдорадо» (ПАО «М.Видео»), объединяющую розничные бренды на рынке бытовой техники и электроники «М.Видео» и «Эльдорадо». Также к компании недавно присоединился Media Markt.

Результаты за 1П 2018 года

М.Видео – редкая история self made чемпиона на рынке. Пережив неимоверный рост и создав топ-1 online retail электроники, сеть всех удивила. Сейчас же она завершает цепь поглощений и «переваривает покупки». Последние отчеты заставили нас обратить внимание на эту сеть: синергии налицо. Pro forma EBITDA увеличилась на 184% при росте выручки на 16%. При этом в 3К 2018 LFL продажи уже повысились на 11,8%, выручка выросла на 16% при росте онлайн- продаж на 25,8%.

Вопросы для изучения

М.Видео «зависла» на 400 руб./акция. Были слухи, что поглотив Эльдорадо, компания вошла в фазу войны менеджеров между сетями. Но Отчет за 1П 2018 и LFL за 3кв 2018 говорят об успехе слияния – EBITDA скакнула не на шутку.

Мы попробовали найти ответы на следующие вопросы:

1) Сколько сейчас стоит компания?

2) Что ждать от ее трансформации и присоединения MediaMarkt к концу 2019?

Безудержный шоппинг: Эльдорадо, MediaMarkt...

За последние 2 года компания М.Видео завершает второе M&A. По итогам объединения получится гигант, с выручкой 335 млрд. руб., занимающий 28,4% рынка бытовой техники и электроники РФ.

Next step: консолидация MediaMarkt

Приобретение MediaMarkt – это ещё 35 млрд. руб. к общей выручке и поначалу -1 млрд. EBITDA, но за пару лет менеджеры обещают повысить показатели купленного актива до уровня существующей сети, за счёт обеспечения показателей магазинов на уровне существующих премиум-магазинов группы. В итоге получаем, что покупка Media Markt даст порядка 2,75 EBITDA в год, что даёт мультипликатор покупки EV/EBITDA 3,9х.

Способы, которыми будет достигнут рост EBITDA правдоподобны, потому что совпадают с тем, что уже было проделано в Эльдорадо. Соответственно, в краткосрочной перспективе можно ожидать маржинальность на нынешнем уровне группы 6% и при выручке с кв.м. на уровне прогноза менеджмента (267 млн.р.), EBITDA составит 1,65 млрд.р.

Эти результаты являются реалистичными в связи с тем, что выход Media Markt на российский рынок был неудачным: компания не сумела завладеть существенной долей рынка, что помешало получать высокие финансовые показатели из-за отсутствия эффекта масштаба, а также не смогла устанавливать привлекательные условия закупки с арендодателями и поставщиками. В 1П2019 мы ожидаем роста EBITDA margin с -5% до 3% за счёт снижения затрат на Аренду и Маркетинговых издержек, прочие синергии – в 2П2019-2020

Денежный поток будет, дивиденды под вопросом

Получается, компания смотрится симпатично. Рост группы, по нашим оценкам, приведёт к росту FCFE. Так, по итогам 2019 года мы ожидаем FCFE около 13,3 млрд. р. vs 10,5 млрд. р. в 2016 году.

При этом, начиная с 2017 года, компания не выплачивает дивиденды. Это было вызвано необходимостью денежных средств для покупки и интеграции активов, включая Эльдорадо и Media Markt.

Для обеспечения покупки компания также взяла долг (53,8 млрд.р. по итогам 1П2018), который в ближайшей перспективе будет выплачивать. Net Debt/EBITDA составляет 3,1x, что не делает ситуацию опасной, но заставит компанию постепенно снижать нагрузку.

Акционеры и их цели

До 2016 года сеть принадлежала основателю А. Тынковану, и все в плане акционеров было кристально чисто.

Далее акционерная структура претерпела ряд преобразований:

- В 2016 г. «Бин» (прежнее название САФМАР сообщил о покупке контроля в «М.видео» у ее основателей Александра и Михаила Тынкованова и Павла Бреева. Сейчас САФМАР владеет 38,2% группы.

- В 2017 г. М.Видео приняли решение не выплачивать дивиденды. Решение было оправданным в связи с необходимостью иметь деньги для предстоящей покупки «Эльдорадо».

- В 2018 году САФМАР купил Media Markt, а немецкая компания купила 15% М.Видео с премией к рыночной стоимости около 1,8х (258 млн. евро против рыночной стоимости 145 млн. евро).

Группа САФМАР с точки зрения отношения к миноритариям пока черный ящик. Пока вот что мы видели от них:

- Отказ от дивидендов в пользу потенциального развития группы

- Активная скупка и консолидация активов

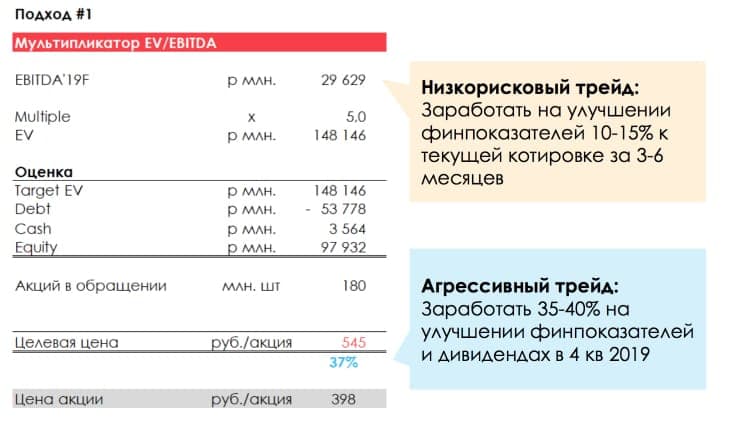

Оценка оставляет простор для роста

По нашим оценкам, у акций компании есть потенциал для роста к концу 2019 года около 37% при нынешней цене 407 р./акцию

Финансовая модель: Invest Heroes

Выводы

Мы считаем компанию привлекательной инвестицией, но смотрим на неё с долей осторожности из-за специфичных рисков

Плюсы:

- Интересная история роста. Как через рост выручки за счёт интеграции новых активов, так и через рост маржинальности и EBITDA за счёт улучшения эффективности и реализации синергий

- Лидер рынка. Сейчас компании принадлежит около 28% рынка

- Успешный послужной список интеграций в виде Эльдорадо, что делает продолжении операционных улучшений ЭльВидео и нового Media Markt более вероятным

Риски:

- Реализация роста потребует времени. Если макроэкономические потрясения случатся раньше, это не позволит инвесторам реализовать upside потенциал

- Развитие компании упирается в продуктивное использование новых активов. Если интеграция затянется, то потенциал роста не будет реализован и группе будет сложнее оплачивать долг

- Дивиденды. Без возобновления выплат и ясной дивполитики компания не реализует значительную часть upside

Оригинал и полная версия обзора (pdf)