Наш дом - Газпром

Минимум 280 рублей за акцию — справедливая оценка Газпрома по модели DDM. Источник РДВ поделился моделью дисконтированных денежных потоков по Газпрому.

Самое привлекательное в Газпроме — предстоящие дивиденды. Компания планирует принять новую дивидендную политику уже в ноябре этого года. Эксперты клуба РДВ говорят про:

1. повышение payout ratio по пути 30-40-50% от чистой прибыли либо сразу до половины прибыли.

2. выплату промежуточных дивидендов — впервые в истории Газпрома.

Прибыль Газпрома будет стабильна в 2019-2020 из-за двух основных причин:

- Рост спроса на газ в Европе => повышение цены на газ. Будем честны — продавать в Европе газ по такой стоимости на хабах, как сейчас (чуть выше $100 за 1000 м3) может позволить себе только Газпром. Порог безубыточности газпромовских поставок — чуть выше $100 за 1000 кубометров. Но, благодаря долгосрочным контрактам, цена газа у Газпрома во 2К19 чуть ниже $200 за 1000 кубов — это самый высокий прайс в ЕС.

- Рост поставок газа через новый трубопровод Сила Сибири => ожидается запуск уже в конце 2019

Справедливая цена акции на данный момент находится на уровне 280 рублей, в случае прямого повышения payout ratio до 50% — больше 300 рублей. Уже в следующем году Газпром направит минимум 30% чистой прибыли — это 18 руб., или 8% доходность. В случае выплаты 50% прибыли — это 30 руб., или фантастические 13%.

Дополнительным триггером для роста прибыли и дивидендов Газпрома:

- Продажа казначейских пакетов Газпрома и акций Новатэка и Газпромнефти — может случиться уже осенью одновременно с новой див. политикой

- Новая стратегия по капитальным затратам

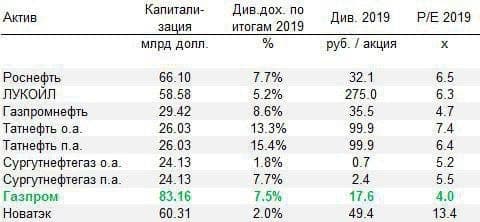

И при такой мощной трансформации Газпром остается одной из самых дешевых бумаг в нефтегазе и в РФ в целом. По мультипликатору P/E Газпром стоит в районе 4х своей прибыли — смотри таблицу выше.