Не плакучая IVA Technologies

Драйверы

Обновление от 04.08.2025: инвестиционная идея ПОДТВЕРЖДЕНА

ИВА объявила о сотрудничестве с Фондом технологических инвестиций (ФТИ), который специализируется на инвестициях в быстрорастущие технологические компании.

Оно направлено на ускорение развития инновационных решений компании в области унифицированных коммуникаций, видеоконференцсвязи, ИИ и кибербезопасности.

В рамках партнёрства фонд приобрёл миноритарную долю в размере 1% в капитале ИВА у существующих акционеров.

«Партнёрство с ИВА для ФТИ — это стратегический шаг и возможность поддержать перспективный технологический бизнес с высоким потенциалом масштабирования. Мы видим огромный потенциал в их решениях», — отметил Дмитрий Алексеев, генеральный директор ФТИ. Генеральный директор ИВА Станислав Иодковский подчеркнул, что сотрудничество открывает новые возможности для масштабирования продуктов. Он обозначил план усиления присутствия на международной арене, опираясь на поддержку нового партнёра.

Акции ИВА после новости выросли на 10%.

Партнёрство с ФТИ открывает новые возможности для масштабирования продуктов ИВА, в том числе за счёт привлечения новых клиентов и благодаря поддержке в международной экспансии.

Мы ожидаем, что эта новость будет способствовать росту котировок ИВА на краткосрочном горизонте. Акции по-прежнему торгуются значительно ниже цены IPO (300 руб.). Полагаем, что инвесторы смогут увидеть, как это сотрудничество отразится на финансовых результатах компании, скорее всего, с 2026 года.

ИВА. Важное о компании

- ИВА — российская IT-компания, разработчик экосистемы корпоративных коммуникаций.

- В экосистему входят: корпоративный мессенджер, платформа видеоконференцсвязи, бизнес-помощник на основе искусственного интеллекта, система управления и мониторинга, сервер корпоративной телефонии и другие продукты.

- По данным Market CNews, флагманский продукт компании — платформа видеоконференцсвязи IVA MСU — лидер среди российских решений для корпоративной связи.

- Компания стала публичной в июне 2024 года и с тех пор её акции находятся ниже уровня IPO. В настоящее время акции отскочили от исторического минимума.

Таргет Альфа-Банка на 12 месяцев — 290 руб.

Обновление от 04.04.2025: инвестиционная идея ПОДТВЕРЖДЕНА

В четверг, 3 апреля, ИВА опубликовала финансовые результаты по международным стандартам за 2024 год.

Ключевые результаты 2024 года

- Выручка увеличилась на 36% по сравнению с 2023 годом и составила 3,33 млрд руб.

Около 72% выручки поступило от продажи лицензий на флагманский продукт — платформу для видеоконференций. Доля продаж новых продуктов экосистемы выросла на 10 процентных пунктов год к году и составила 28%. По итогам 2025 года доля продаж новых решений может превысить 35%, что соответствует долгосрочной стратегии по расширению присутствия во всех рыночных сегментах.

- Рентабельность по EBITDA за 12 месяцев 2024 года составила 70%, что соответствует верхней границе ранее обозначенных целевых ориентиров компании.

- Компания продолжила активные инвестиции в создание новых решений (R&D) с фокусом на внутреннюю экспертизу. Общий объём инвестиций в R&D в 2024 году составил 1,4 млрд руб. (двухкратный рост к 2023 году), из которых более 70% было направлено на разработку новых продуктов. Инвестиции в собственную разработку создают фундамент для устойчивого роста на базе развитого продуктового предложения, дополненного востребованными решениями в области корпоративных коммуникаций, в долгосрочной перспективе.

- По итогам 2024 года чистый долг составил 0,4 млрд. руб., соотношение чистый долг к EBITDA — 0,2х, что соответствует прогнозам менеджмента. В среднесрочной перспективе планирует продолжить развитие без существенного дополнительного привлечения долгового капитала.

- Чистая прибыль составила 1,89 млрд руб. (+7,6% год к году).

Компания продолжает демонстрировать значительные темпы роста выручки. Однако темпы роста прибыли оказались скромными из-за значительных инвестиций и разных расходов на расширение бизнеса.

ИВА планирует и дальше развивать свою экосистему и сейчас занимается выходом на международные рынки. Это может увеличить количество клиентов и ускорить рост доходов. Тем не менее акции с момента IPO в июне 2024 года торгуются ниже уровня размещения. Долгосрочные перспективы выглядят умеренно позитивно, а динамика акций будет зависеть от темпов роста бизнеса.

Таргет Альфа-Банка на 12 месяцев — 290 руб.

Обновление от 26.12.2024: целевая цена ПОНИЖЕНА

ПАО «ИВА» разместило свои акции в начале июня по верхней границе ценового диапазона. Затем бумаги упали вместе с рынком, но сохранили большой потенциал. Бизнес компании привлекает сочетанием перспективы стремительного роста и высокой рентабельности, низкой капиталоёмкостью и небольшой долговой нагрузкой — всем, что так любят инвесторы.

Потенциал рынка

По прогнозу J’son & Partners Consulting, среднегодовой темп роста российского рынка IT-решений для корпоративных коммуникаций в 2023–2028 гг. составит 15,2%. Но, помимо роста самого рынка, увеличится и доля на нём российских участников — с 45% в 2023 году до более чем 91% к 2028 году. Таким образом, у целевого для ИВА рынка есть потенциал ежегодного прироста на 33% до 2028 года.

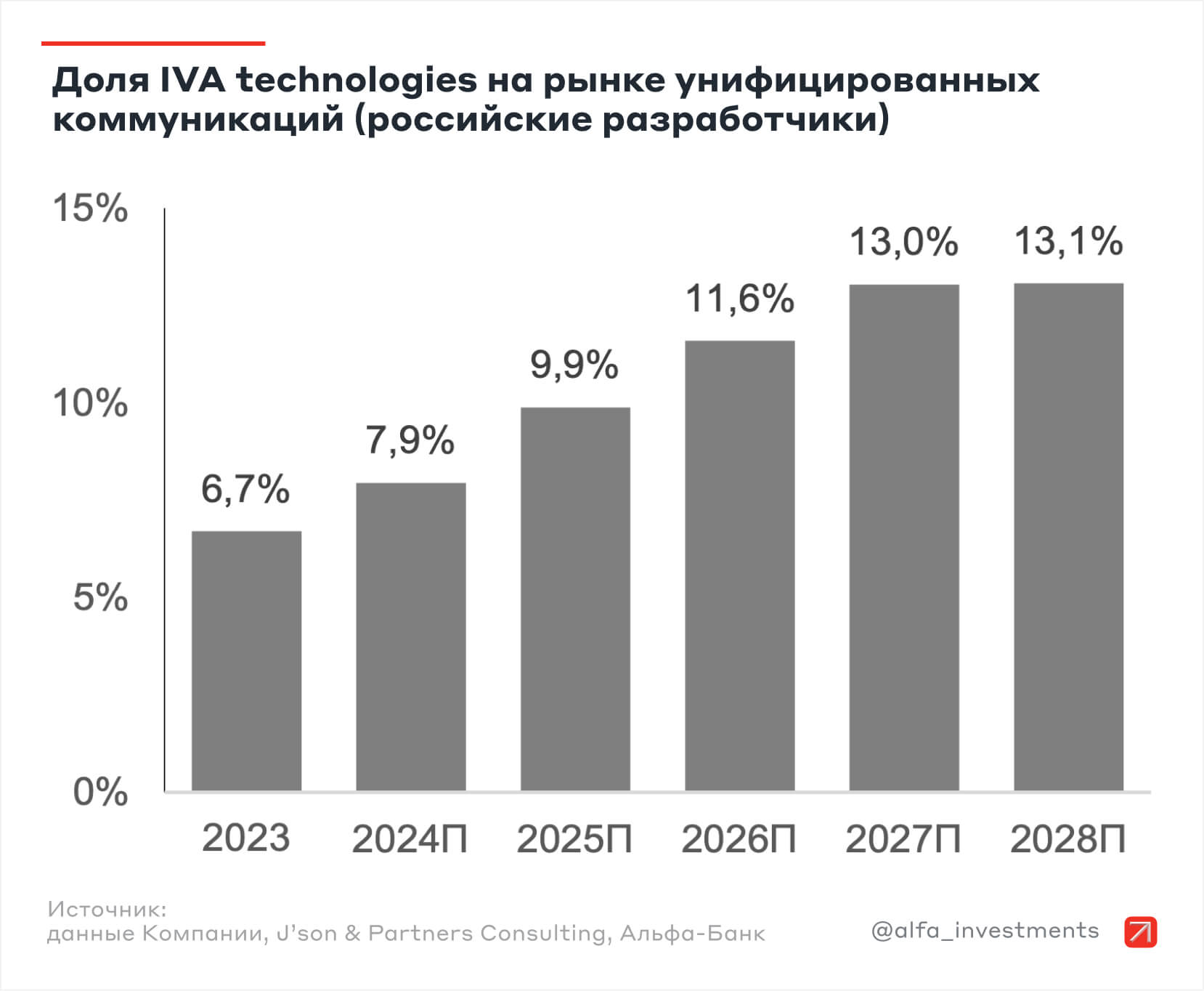

По прогнозу аналитиков Альфа-Банка, доля компании на рынке импортозамещённых унифицированных коммуникаций с 7% в 2023 году до 13% к 2028 году.

Финансовые прогнозы и акции

Если ИВА реализует этот рыночный потенциал, то выручка компании будет расти внушительными темпами: в среднем на 49% в год в период с 2024 по 2028 год. Ожидается высокая рентабельность EBITDA на уровне 66%, что говорит о хороших перспективах для чистого денежного потока и низкой долговой нагрузки.

Начиная с 2025 года компания планирует выплачивать не менее 50% чистой прибыли в виде дивидендов акционерам.

При этом акции ИВА с момента первичного публичного размещения (IPO) потеряли 33% своей стоимости на фоне общего падения российского рынка. Текущие котировки предполагают дисконт 30–49% по мультипликатору EV/EBITDA к ближайшим компаниям-аналогам — Группе Позитив и Группе Астра.

Целевая цена и риски

Аналитики Альфа-Банка установили целевую цену акций ИВА на ближайшие 12 месяцев на уровне 290 руб. Дисконт всего 3% к цене IPO компании, и это предполагает потенциал роста более чем на 44%.

Однако компания подвержена рискам, и инвесторам необходимо внимательно следить за такими событиями, как:

- ограничение или сворачивание мер государственной поддержки российской IT-отрасли;

- недостаточный спрос на отечественное ПО и «железо» со стороны B2B и B2G сегментов из-за сокращения государственного финансирования;

- отмена налоговых послаблений для отрасли;

- невозможность нанять достаточное количество высококвалифицированных специалистов в сфере IT и продаж;

- более сильная, чем ожидается, инфляция заработных плат в IT-отрасли.

Исходная идея:

Это первый отчёт IVA Technologies после выхода на IPO. Инвесторы хорошо его приняли. Акции IVA выросли на 2%, в то время как Индекс МосБиржи не может похвастаться такими результатами. При этом компания всё ещё торгуется гораздо ниже цены размещения.

Главное

- Рост выручки за I полугодие 2024 года на 48% (к I полугодию 2023 года)

- Рост числа выданных лицензий на 32% (г/г), рост средней цены лицензии на 19% (г/г)

- Общее число компаний-заказчиков выросло до 551 (+10% с начала года), среди клиентов — Минсельхоз и Департамент ИТ Москвы

- Компания подписала партнёрские договоры о технологической совместимости с «Лабораторией Касперского», Ростелекомом, «Ред Софт» и «Аквариусом»

Комментарий гендиректора IVA Technologies Cтанислава Иодковского:

«По итогам первого полугодия 2024 года наш бизнес продемонстрировал активный рост, что полностью соответствует ожиданиям компании и подтверждает эффективность выбранной стратегии развития.

Достижение таких высоких показателей — это результат эффективной командной работы по наращиванию присутствия экосистемы IVA в различных сегментах рынка корпоративных коммуникаций.

При этом мы не останавливаемся на достигнутом и продолжаем реализовывать стратегию роста: активно увеличиваем инвестиции в R&D, расширяем клиентскую базу и партнёрское взаимодействие, развиваем сервисный функционал и дополняем продуктовый портфель самыми востребованными новинками».

Важное про IVA Technologies

- IVA Technologies (ПАО «ИВА») работает на рынке отечественного софта для корпоративных коммуникаций: видеосвязь, мессенджеры, почта и пр. Компания имеет все шансы закрепиться на нём в роли лидера.

- В ближайшие пять лет выручка компании может расти на 52% в год, а маржинальность оставаться на очень высоком уровне — 67%.

- Начиная с 2025 года компания планирует выделять на выплату дивидендов не менее 25% от скорректированной чистой прибыли с учётом долговой нагрузки.

Аналитики Альфа-Банка оценили справедливую стоимость (EV) компании в 32,8–40 млрд руб. Это означает потенциальный рост котировок минимум на 35% от текущей рыночной цены.