Небо. Самолет. Доходность

О компании

Группа компаний «Самолет» – один из крупнейших на сегодняшний день российских девелоперов. Основной регион присутствия – Москва и Московская область, где группа зарабатывает порядка 99% собственной выручки. При этом любопытно, что созданная всего семь лет назад компания уже занимает уверенное второе место в регионе по объему ввода жилья в эксплуатацию (см. диаграмму внизу справа). Крупнейшими акционерами ГК Самолет являются основатели Игорь Евтушевский, Михаил Кенин и Павел Голубков (см. диаграмму внизу слева). При этом по данным СМИ, г-н Кенин является давним знакомым и деловым партнером бизнесмена Максима Воробьева, брата губернатора Московской области Андрея Воробьева. А три года назад в одном из интервью г-н Евтушевский говорил, что Максим Воробьев входит в состав акционеров петербургского подразделения группы. Не исключено, что такое партнерство отчасти и помогло стремительному взлету ГК «Самолет», однако по факту об этом можно только догадываться.

Не секрет, что Московский регион является крупнейшим рынком недвижимости в стране с наиболее привлекательными ценами и самым стабильным спросом на квадратные метры. Вдобавок цены на новостройки за год здесь выросли в среднем на 10-20% в преддверии имплементации новых правил игры на рынке жилищного строительства (речь об отмене механизма долевого строительства с июля текущего года). При этом одновременное снижение ипотечных ставок может нивелировать для граждан негативный эффект от удорожания стоимости жилья. Таким образом, застройщики Москвы и области традиционно находятся в более привилегированном положении по сравнению с региональными девелоперами. Отдельно отметим, что введение механизма эскроу-счетов потребует от строительных компаний увеличения оборотного капитала, что окажется непосильной ношей для ряда небольших игроков, и им придется уйти с рынка. Т.е. намечается новая волна консолидации отрасли, бенефициарами которой окажутся крупнейшие застройщики, к которым, вне всяких сомнений, относится и ГК «Самолет».

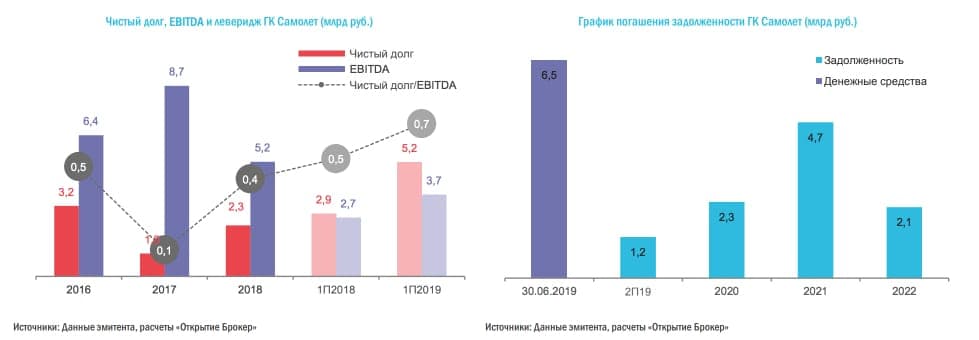

Если говорить о финансовом положении девелопер, то на протяжении последних лет компания стабильно работает с более чем комфортным уровнем левериджа (см. диаграмму вверху слева). При этом и в долгосрочной перспективе ГК Самолет планирует поддерживать показатель Чистый долг/EBITDA на уровне не выше 1,0х. Весь долг девелопера является рублевым, и более половины приходится на публичные необеспеченные инструменты. Некоторый рост кредитного портфеля в текущем году, по всей видимости, связан как раз с необходимостью нарастить «оборотку». Впрочем, денежная позиция на балансе на середину года с лихвой перекрывала объемы заемных средств, которые необходимо погасить в ближайшие полтора года (см. диаграмму вверху справа). При этом основную часть привлеченных от размещения нового облигационного выпуска средств ГК «Самолет» планирует потратить на оптимизацию долгового портфеля. Таким образом, финансовое положение заемщика на горизонте как минимум пары лет выглядит очень устойчиво.

До октября текущего года у ГК «Самолет» в обращении находилось семь выпусков рублевых облигаций совокупным объемом порядка 5,5 млрд руб. Впрочем, приобрести на рынке данные бумаги было практически нереально, ибо в «стаканах» традиционно отсутствовала какая-либо активность. Таким образом, именно облигации Самолет1Р7 стали первым выпуском, бумаги которого реально доступны неограниченному кругу инвесторов. Данные бонды имеют относительно большую дюрацию (погашение через 3 года без оферт), и потому это стратегически правильная инвестиция в период снижения ключевой ставки ЦБ РФ. Плюс купон по данному выпуску в соответствие с законодательством РФ практически не будет облагаться НДФЛ (точнее будет удерживаться 35% от той части, которая превышает ключевую ставку более чем на 5%). Таким образом, соотношение риск/доходность у облигаций Самолет1Р7 представляется нам привлекательным, а потому мы хотели бы обратить внимание инвесторов на данные бумаги.

Параметры облигационных выпусков

- Эмитент, номер эмиссии: Группа компаний «Самолет», БО-П07

- Вид облигаций: Купонные

- Номинал, валюта: 1 000 руб.

- Минимальный торговый лот: 1 000 руб.

- Объем эмиссии: 3 000 000 000 руб.

- код ISIN: RU000A100YG1

- Дата окончания размещения: 23.10.2019

- Ставка купона: 12,0% годовых

- • Периодичность выплаты купона: 4 раза в год

- Оферта: –

- Амортизация: –

- Дата погашения: 19.10.2022

- Организаторы: ВТБ Капитал, Райффайзенбанк, Совкомбанк

Торговая идея

Покупаем облигации Самолет1Р7 по 102,6 % от номинала (эффективная доходность к погашению +11,4% годовых).

Планируем держать не менее года.

Рекомендуемая доля в портфеле – не более 10%.