Нефтегаз радует глаз

Тек. доходность

Могу заработать

Народный рейтинг

Представляем новый формат инвест-идей! Портфельные идеи. Раньше идея была привязана к одному тикеру, но теперь аналитики могут публиковать сразу целые портфели, а мы будем их отслеживать. Первые - Сбер, представляют портфель по нефтегазу РФ на 2022

Закрыта по тайм-ауту

-26,1 %

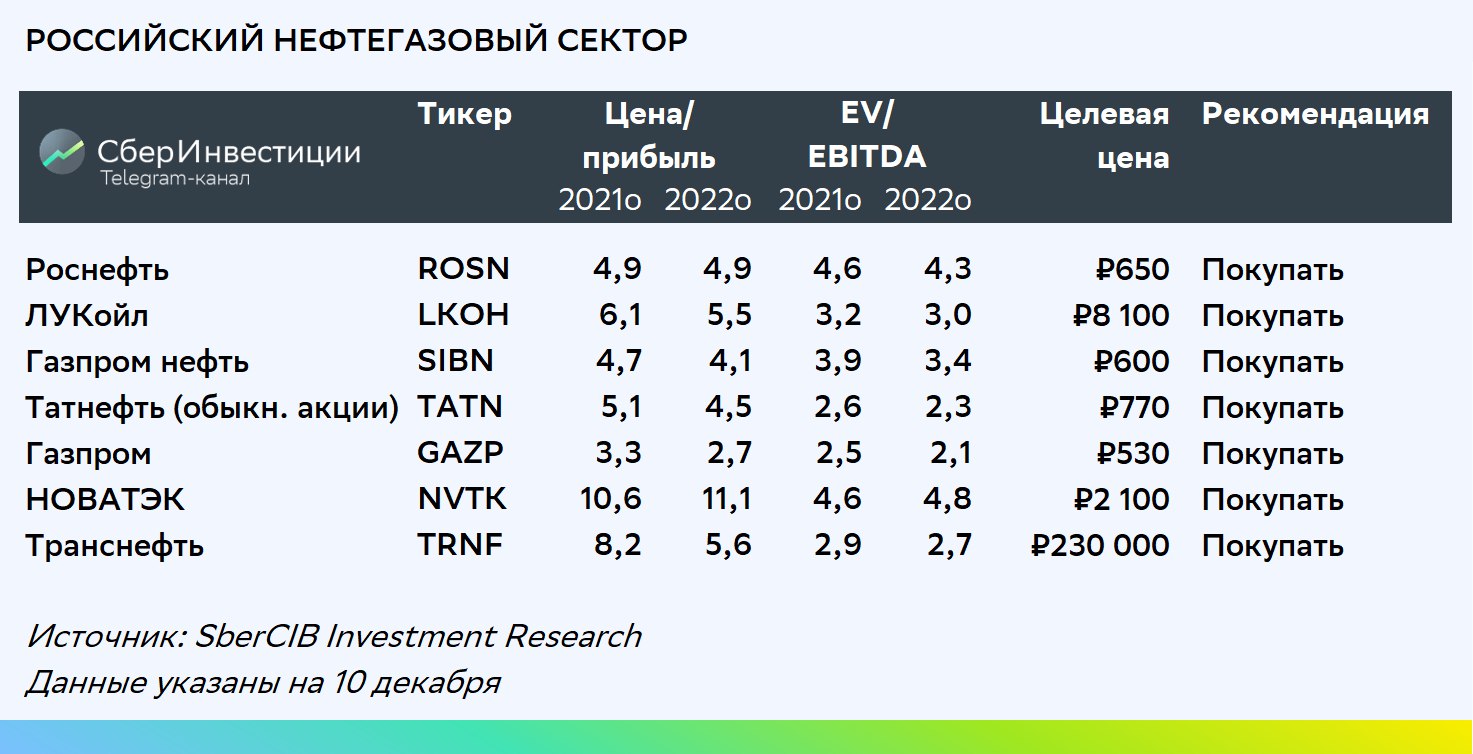

Аналитики SberCIB Investment Research отмечают высокий потенциал роста нефтегазового сектора России

С начала года акции российских нефтегазовых компаний выросли в цене на 40% (в то время как индекс MSCI EM Energy прибавил 20%), что объясняется улучшением финансовых показателей из-за подорожания нефти и газа. Аналитики по-прежнему отмечают значительный потенциал роста акций нефтегазового сектора России, так как их дивидендная доходность может превысить 10% (в два с лишним раза выше среднего для мировых аналогов).

Нефтегазовый сектор увеличит инвестиции. В последнее время компании недостаточно инвестируют в отрасль из-за ограничений на добычу по договорённостям ОПЕК+. Но сейчас добыча почти восстановилась до уровней, предшествовавших соглашению ОПЕК+, поэтому необходимо активнее инвестировать в её поддержание. Газпром находится в особенно выгодном положении, получая огромную прибыль, что побуждает его ускорить освоение проектов. Аналитики полагают, что в первом квартале 2022 года компании представят подробные обновлённые планы капвложений; целый ряд производителей собирается обновить стратегию.

Рост цен на энергоносители поддержит компании. Нефть подорожала на 5% относительно аналогичного периода прошлого года (до $73 за баррель Брент), цены на поставки Газпрома в Европу выросли на 20% относительно аналогичного периода прошлого года (до $400 за 1 тыс. куб. м). Вместе с этим повышение рентабельности переработки и реализации будет способствовать дальнейшему росту финансовых показателей отрасли в 2022 году. Аналитики ожидают, что EBITDA сектора в следующем году превысит уровни текущего года на 11%, а свободный денежный поток — на 13%, главным образом за счёт динамичного улучшения показателей Газпрома.

Оценка по акциям всех анализируемых компаний нефтегазового сектора — Покупать. Самый большой потенциал роста у акций Газпрома, к тому же ожидается, что компания заплатит рекордно высокие дивиденды. В нефтяной отрасли аналитики считают привлекательными акции Татнефти (с большой вероятностью инвесторов ждут приятные сюрпризы при презентации обновлённой стратегии компании в первом квартале 2022 года, плюс у неё высокий свободный денежный поток), Лукойла (у него самые большие денежные выплаты акционерам) и Газпром нефти (у неё самый высокий прогноз роста операционных показателей на 2022–2023 годы).

Стартовая стоимость

14 декабря 2021

100 RUB

-26,1%

Цена закрытия портфеля

14 декабря 2022

73,904 RUB

Инвесторы говорят

Отзывы наших пользователей