Нефтегазовый сектор: надежда только на тебя

Драйверы

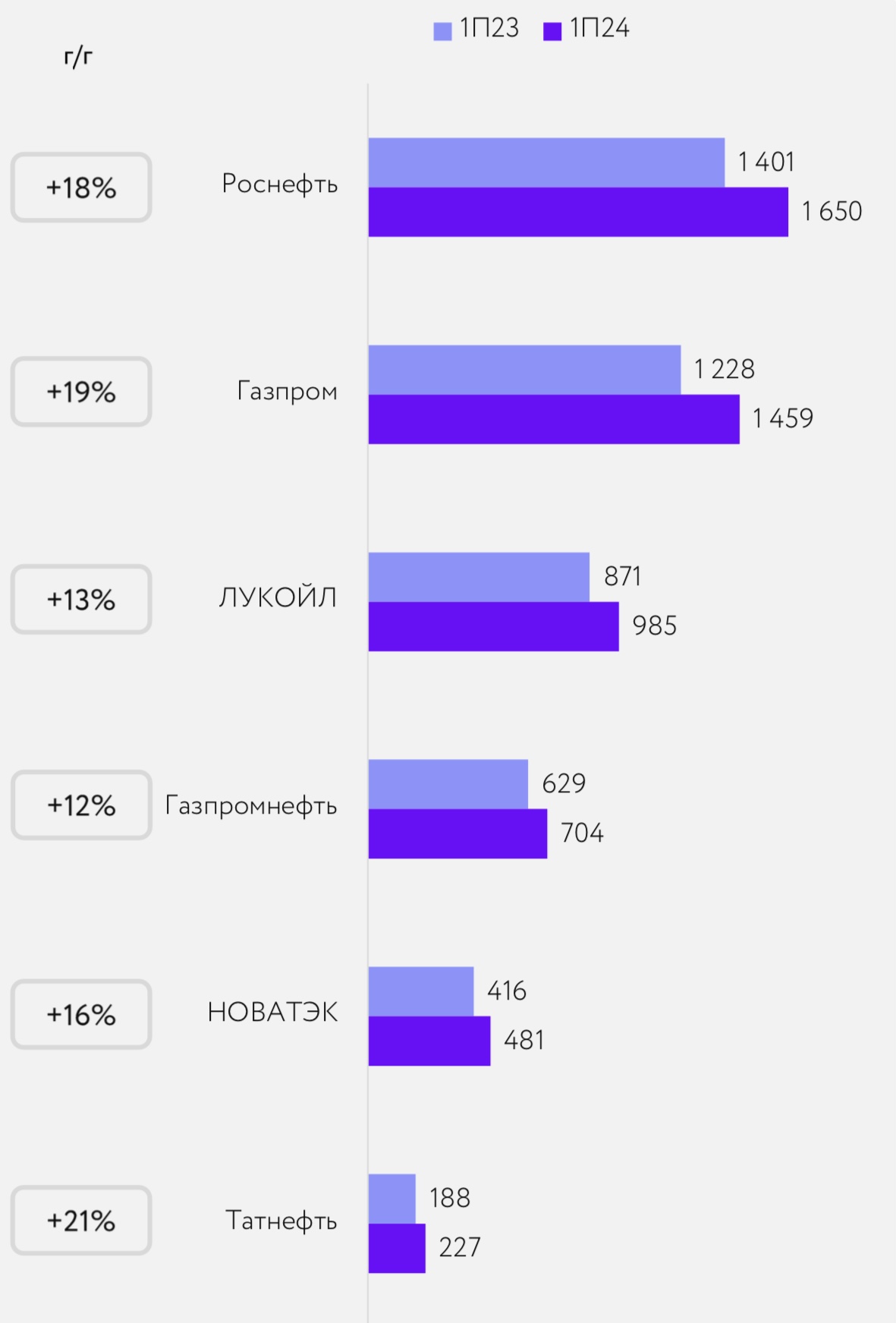

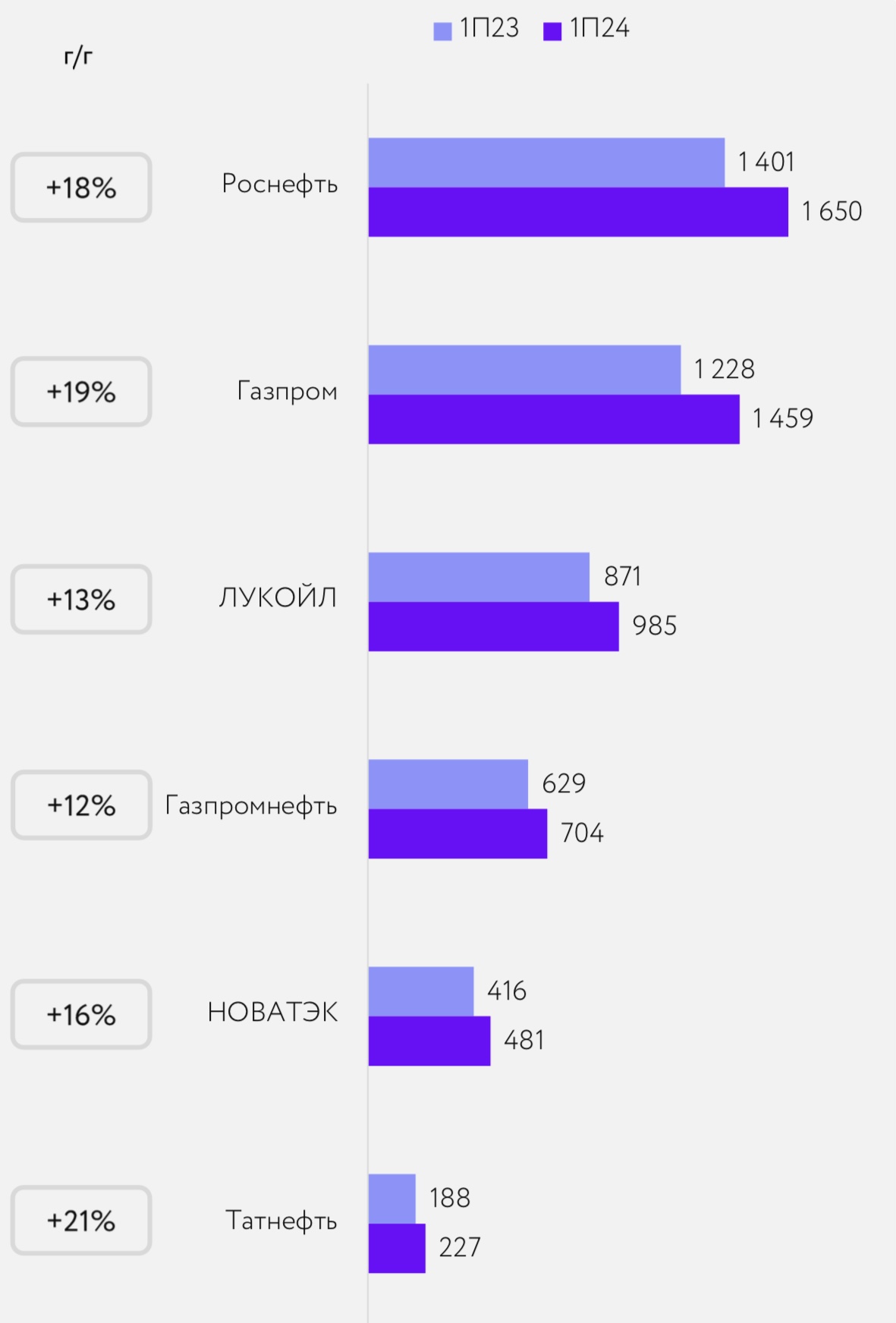

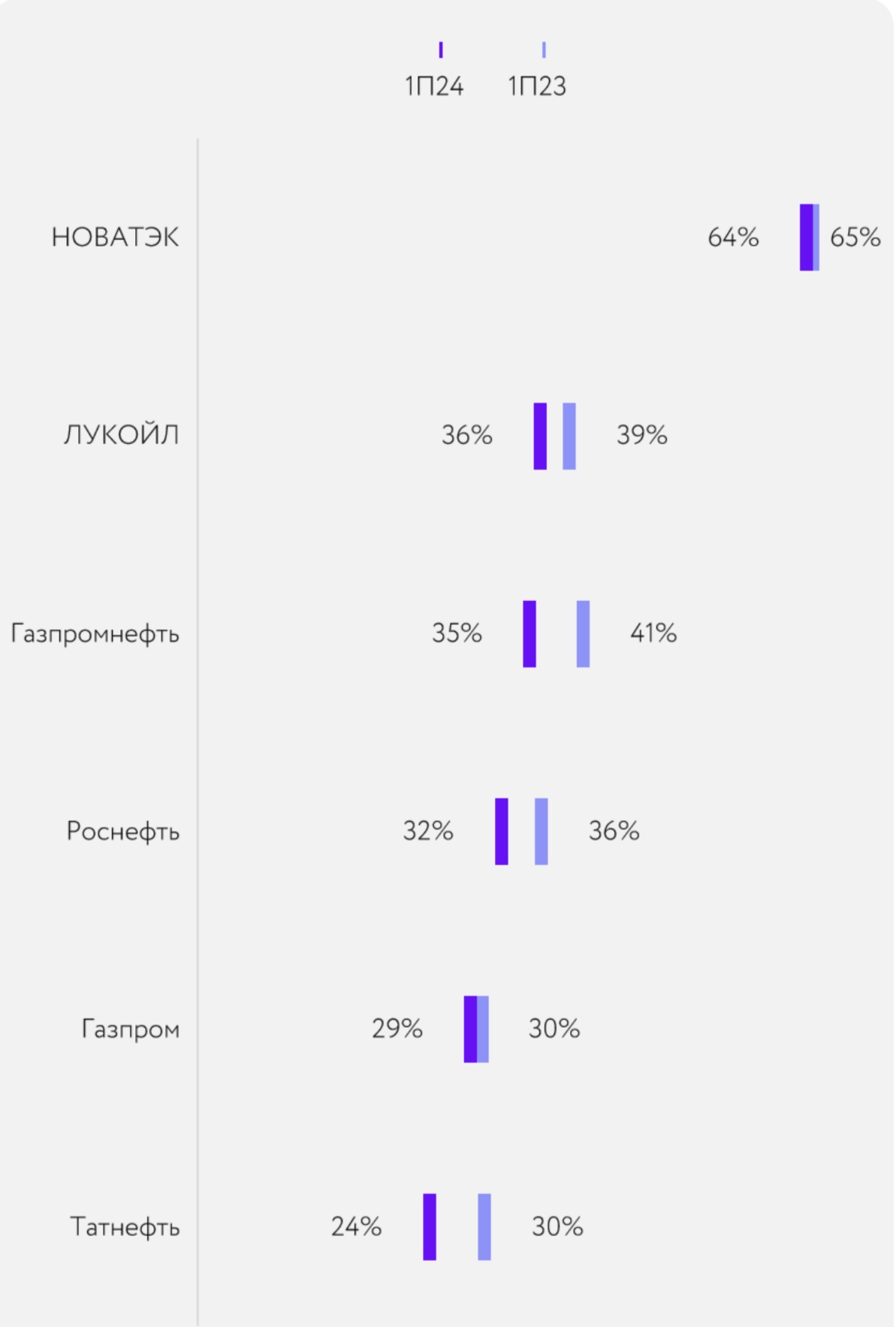

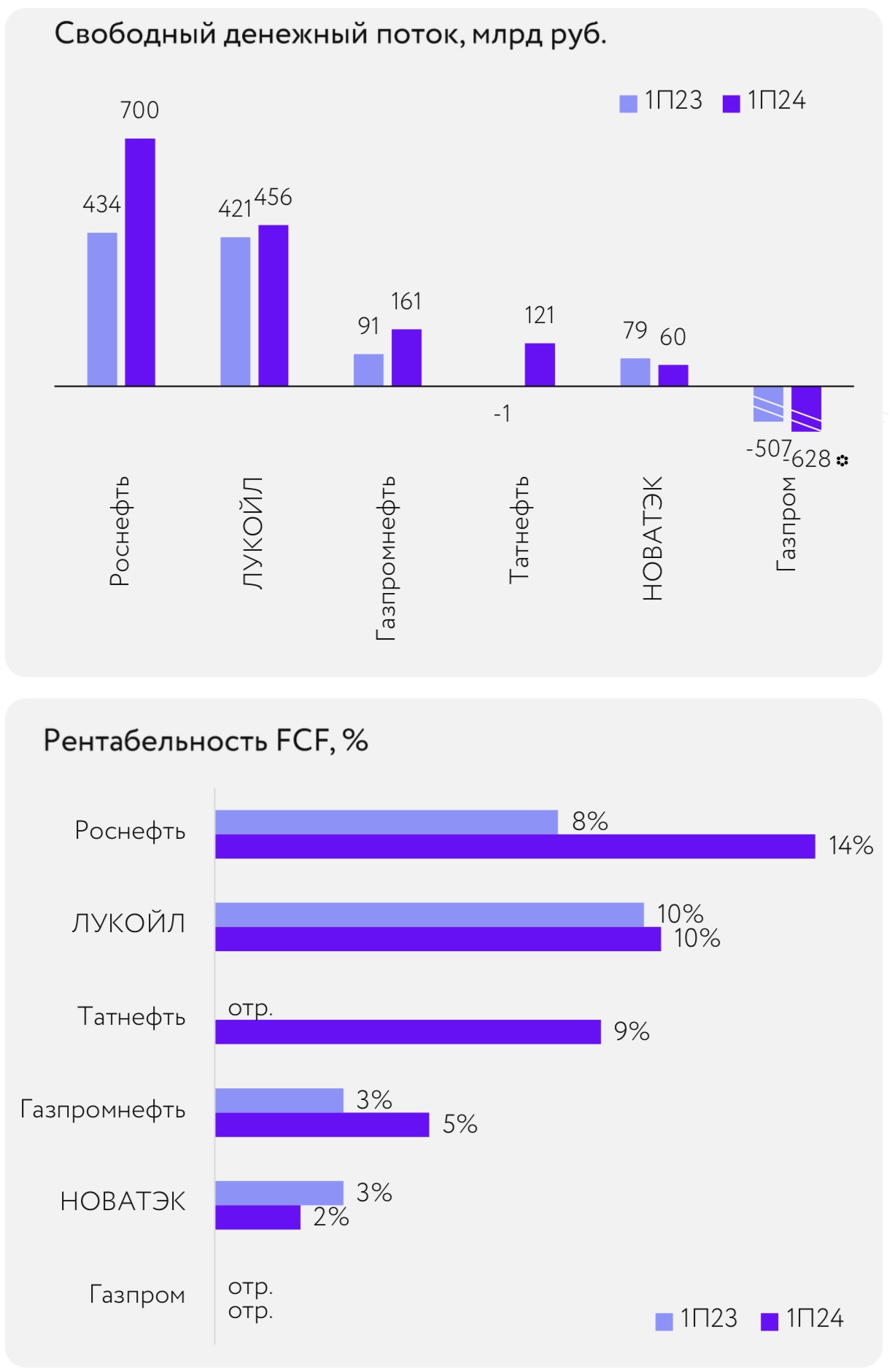

Сравнение отчетностей компаний нефтегазового сектора за 1-е полугодие 2024

- Финансовые показатели сектора за 1П24 улучшились, однако прибыльность снизилась, несмотря на рост стоимости нефти марки Urals с $57 до $74 за баррель.

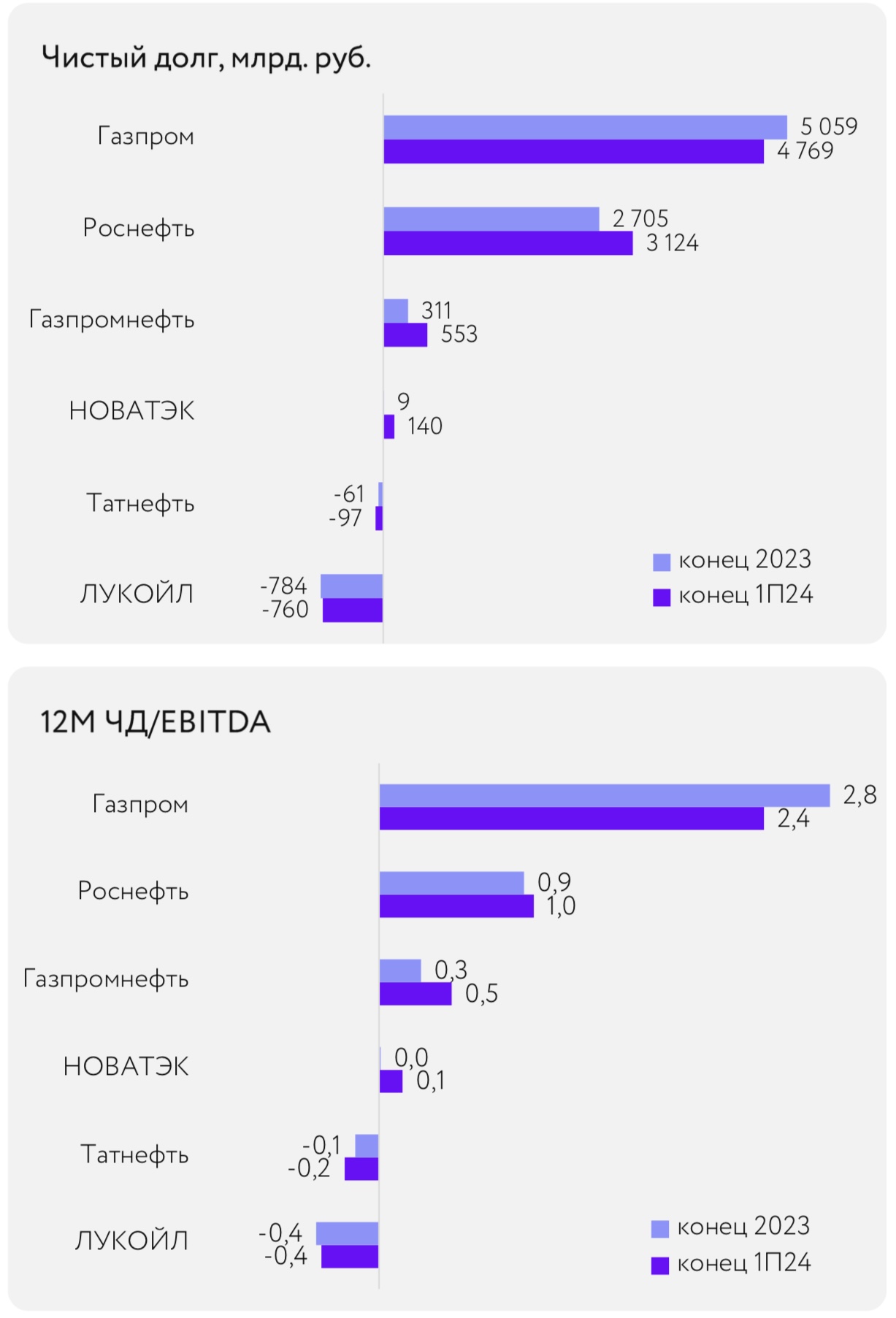

- Чистая долговая нагрузка сектора остается невысокой — около 0,6х EBITDA. Самый высокий показатель у «Газпрома» (2,4х), самый низкий — у ЛУКОЙЛа (-0,4х).

Сохраняем позитивный взгляд на сектор, ждем роста дивидендов в 2024 году, в числе наших фаворитов — ЛУКОЙЛ, НОВАТЭК и «Газпром нефть».

EBITDA сектора в среднем выросла на 16% г/г. Лидером роста стал «Газпром»

Прибыльность сектора, напротив, снизилась, несмотря на рост средней цены нефти Urals до $74/барр. с $57/барр. в 1-м полугодии 2023.

Свободный денежный поток положительный почти у всех компаний, в лидерах — «Роснефть» с доходностью FCF 14%

Средняя чистая долговая нагрузка сектора невысокая – 0,6х EBITDA

Самый высокий чистый долг у «Газпрома», самая высокая чистая денежная позиция — у ЛУКОЙЛа.

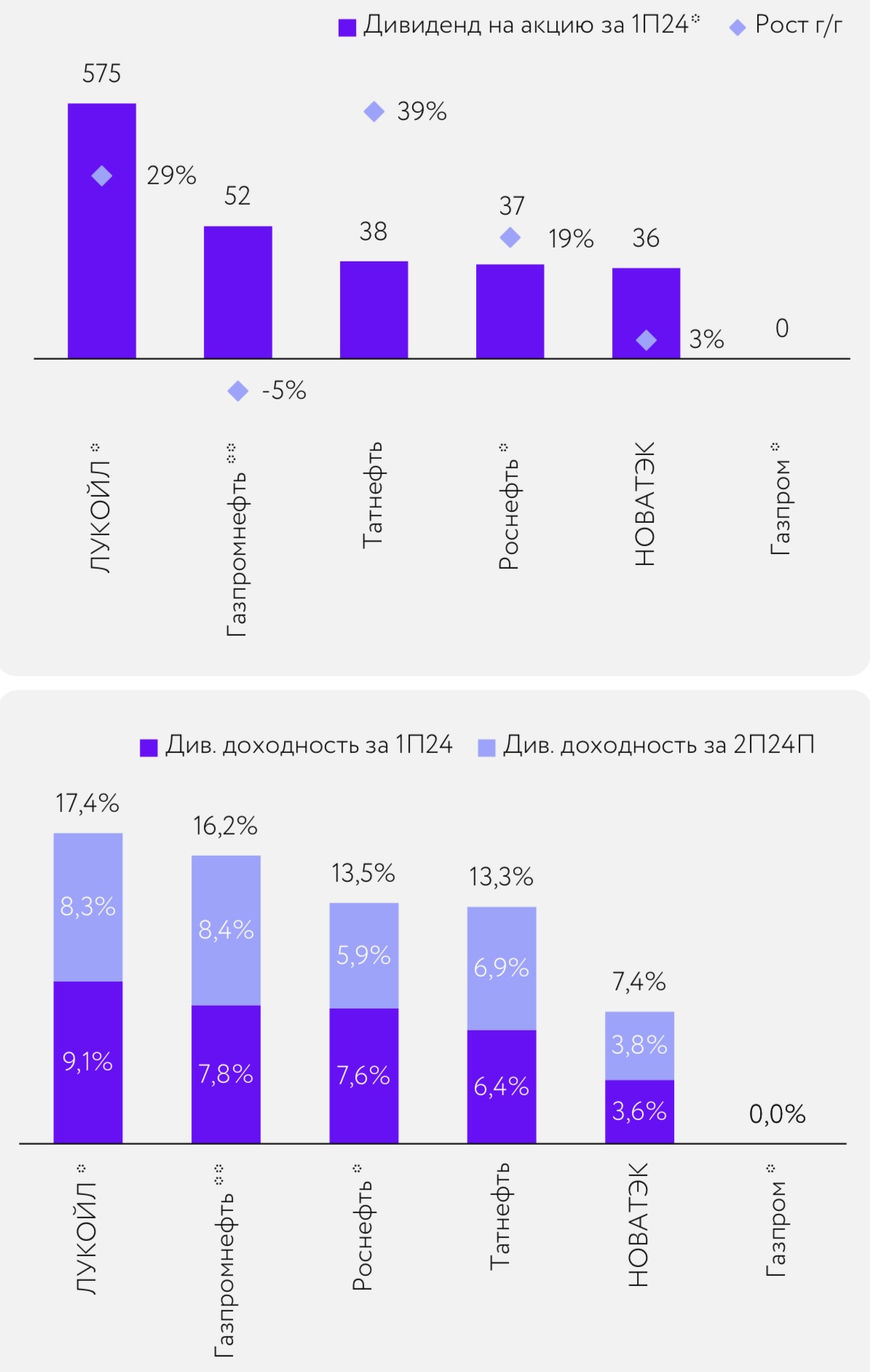

Дивиденды на акцию на уровне прошлого года или выше.

Сектор продолжает торговаться с дисконтом

Наши предпочтения — НОВАТЭК, ЛУКОЙЛ, «Газпром нефть»

- Новатэк. Цель: 1 250 руб.

Переоценка благодаря реализации проектов роста

Для того, чтобы мультипликаторы НОВАТЭКа вернулись к историческим значениям (7,0x EV/EBITDA), инвесторам необходимо убедиться в способности компании продолжать развитие СПГ-проектов. Мы считаем, что появление двух танкеров не ледового класса у первой линии сжижения

«Арктик СПГ-2» можно воспринимать как позитивный сигнал, хотя из-за санкционного давления остается достаточно много неопределенности относительно возможности реализации проекта.

- Лукойл. Цель: 9 000 руб.

Компания стоимости с рекордными дивидендами

В пользу ЛУКОЙЛа говорят стабильные исторические дивидендные выплаты. Сильный баланс с чистой денежной позицией около 0,8 трлн рублей должен позволить компании либо провести выкуп бумаг у недружественных акционеров, либо распределить эти средства в виде специального дивиденда.

- Газпром нефть. Цель: 800 руб.

Одна из лучших дивидендных историй

В нашем последнем отчете по дивидендной доходности компаний мы включили «Газпром нефть» в пятерку лучших дивидендных историй. Причины увеличение выплат до 75% от чистой прибыли и высокие показатели рентабельности. Мы ждем публикации обновленной стратегии компании. Недостатком инвестиционного кейса является низкая доля акций в свободном обращении (4%).