Непотопляемый НМТП

НМТП: новая стратегия может положительно сказаться на стоимости акций компании

Крупнейший российский портовый оператор «Новороссийский морской торговый порт» (НМТП) опубликовал финансовые результаты за 9 месяцев 2019 года

За январь-сентябрь грузооборот группы НМТП вырос на 9,3% до 109,8 млн тонн г/г. Рост показателя в основном был обеспечен ростом перевозок сырой нефти на 25%, в то время как перевозка зерна сократилась на 44% ввиду продажи компанией зернового терминала во 2 квартале 2019 года. В результате выручка НМТП за период снизилась на 1% до 43,3 млрд рублей.

Операционная прибыль не изменилась, составив 27,4 млрд рублей. Чистая прибыль выросла в 4 раза до 52,6 млрд рублей в связи с продажей актива и переоценкой валютного долга.

В долларах результаты слабее: выручка снизилась на 6,6% до $665,5 млн, операционная прибыль сократилась на 5,6% до $421,6 млн, чистая прибыль выросла в 3,8 раза до $807,8 млн.

Продажа НЗТ

В апреле 2019 года группа НМТП осуществила продажу 100% акций зернового терминала Банку ВТБ. Сумма сделки составила 35,8 млрд рублей ($547,8 млн).

По итогам прошлого года зерновой терминал обеспечил 9% грузооборота НМТП и около 10,7% выручки. В 3 квартале группа отчасти компенсировала снижение выручки от выбытия актива увеличением объемов транспортировки сырой нефти.

По заявлению менеджмента, треть средств от продажи НЗТ в размере 10 млрд рублей компания направит на дивиденды по итогам 2019 года. Остальные средства по 10 млрд рублей планируется распределить на частичное погашение долга и направить на либо на инвестпрограмму, либо на дивиденды.

Долг и свободный денежный поток

В 2011 году НМТП укрепила свои позиции на рынке, осуществив сделку по приобретению Приморского торгового порта (ПТП), крупнейшего и самого современного нефтяного терминала в России, занимающего второе место в стране по объему грузооборота после Новороссийска. В результате сделки долговая нагрузка НМТП выросла до 4,3х по коэффициенту «Чистый долг/EBITDA».

Рост доходов позволил компании осуществлять постепенный делеверидж. На конец 3 квартала 2019 года группе удалось снизить коэффициент долговой нагрузки ниже 1,0х. Объем денежных средств на балансе достиг 24 млрд рублей.

Волатильность денежного потока обусловлена динамикой курса рубля. По мере гашения долга волатильность будет снижаться. Рост операционного денежного потока и невысокие затраты на инвестиции позволяют компании без проблем снижать долг и выплачивать высокие дивиденды.

Дивиденды

НМТП не имеет четко оговоренных критериев выплат по дивидендной политике.

Ключевым событием для акционеров компании станет публикация стратегии развития НМТП в конце 2019 года, после которой возможен пересмотр дивидендной политики. Изменения связаны с появлением у компании мажоритарного акционера – Транснефти, которая в октябре 2019 года увеличила долю владения до 62%.

Реализация госпрограмм Транснефтью требует высоких капитальных затрат. Ранее компания уже сообщала о возможном сокращении инвестиций из-за недостатка свободных денежных средств. Это увеличивает вероятность принятия благоприятной для инвесторов дивидендной политики.

Совокупные дивиденды НМТП по итогам 2018 года составили 14,1 млрд рублей, что эквивалентно 94% чистой прибыли по РСБУ, 85% прибыли по МСФО или 52% свободного денежного потока. Денежные средства в размере около $100 млн компания ежегодно направляет на погашение валютного долга.

При коэффициенте в 50% от прибыли по МСФО (без учета средств от продажи НЗТ) + 10 млрд рублей с продажи терминала, НМТП может направить на дивиденды по итогам 2019 года около 20 млрд рублей и показать дивидендную доходность в ближайшие 12 месяцев около 13%. НМТП является кандидатом на попадание в дивидендную стратегию.

С учетом долга НМТП стоит на уровне рынка (EV/EBIT 2019=5,9х). Высокая рентабельность инвестированного капитала (ROCE) позволяет акциям проходить в портфель по стратегии Smart Estimate. Природа недооценки – сомнения инвесторов, что новый контролирующий акционер-госкомпания не будет делиться дивидендами с миноритарными инвесторами в будущем.

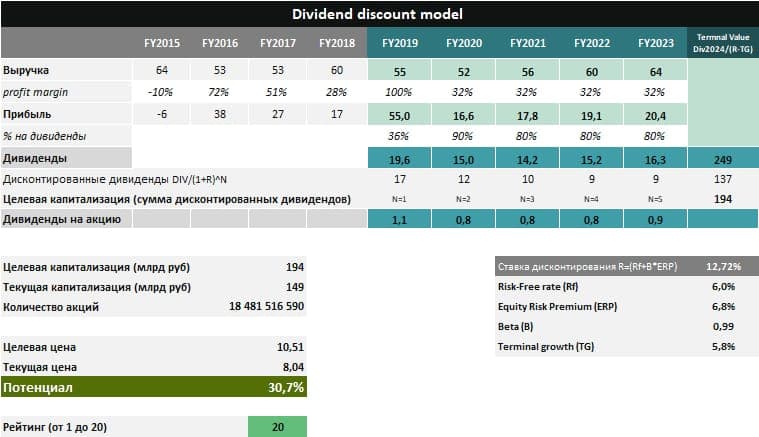

DCF-модель (дисконтирование будущих дивидендов)

Транснефть оказывает определенное влияние на бизнес группы НМТП. С начала года компания продала зерновой терминал, нарастила перевозку нефти, сократила долг и сообщила о возможном двукратном росте капитальных затрат. В 4 квартале ждем публикацию стратегии развития НМТП и четкую дивполитику. Сам по себе бизнес группы выглядит перспективным, сохраняя хороший потенциал роста. DCF-модель дает оценку 20 из 20, что соответствует рекомендации «StrongBuy» - увеличивать долю акций НМТП в портфеле по сравнению с долей в бенчмарке.