NetEase устойчива и к законодательным ограничениям, и к обвалам рынка

Вторая по размеру компания на рынке видеоигр Китая отчиталась за первый квартал 2022 года. Результаты превзошли ожидания аналитиков.

-

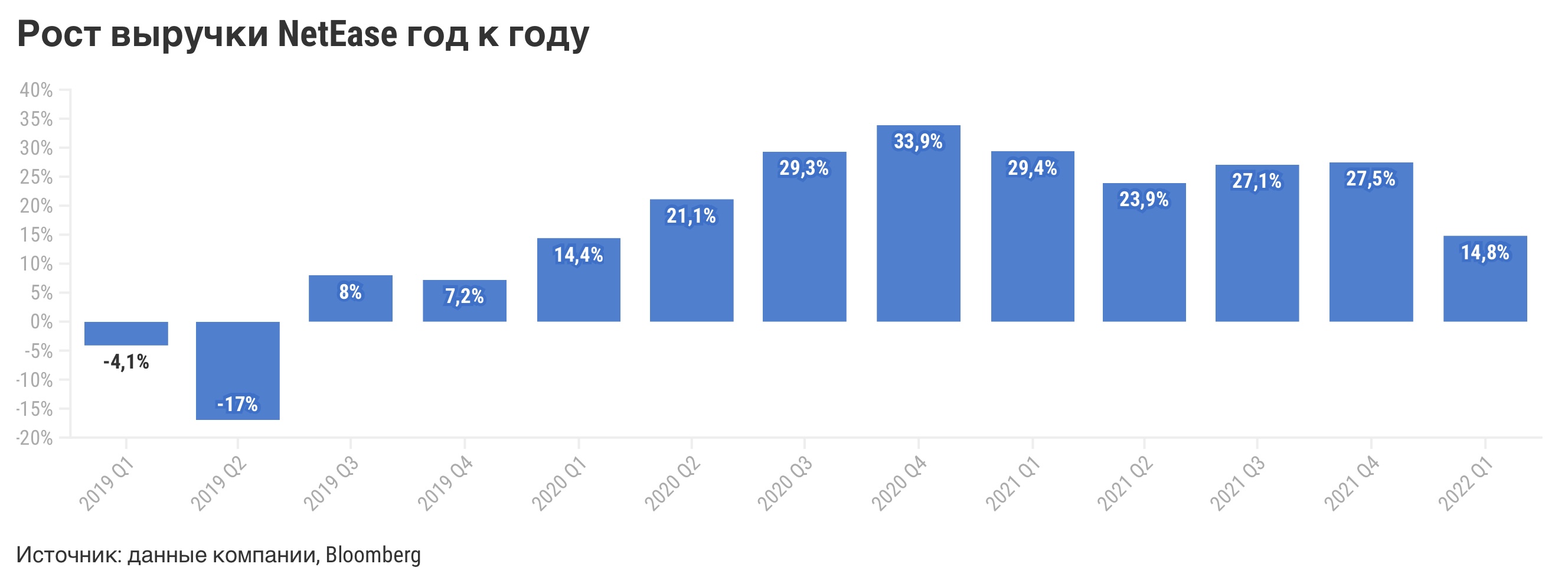

Выручка выросла на 15% год к году, до 23,6 млрд юаней ($3,7 млрд), — это на 12% выше консенсус-прогноза.

- Операционная прибыль выросла на 29%, до $869 млн.

- Рентабельность по операционной прибыли выросла до 23,4% (с 20,8% годом ранее).

- Чистая прибыль осталась примерно на уровне первого квартала прошлого года и составила 4,4 млрд юаней ($693,1 млрд) — это на 13% выше консенсус-прогноза.

Рост выручки замедлился, но это было ожидаемо. Во-первых, из небольшого игрока NetEase (NASD: NTES) выросла во вторую по величине компанию на рынке, и сохранять прежние высокие темпы роста теперь непросто. Во-вторых, бум спроса на видеоигры, который произошел в разгар пандемии, уже прошел, и сейчас индустрия выходит на более умеренные темпы.

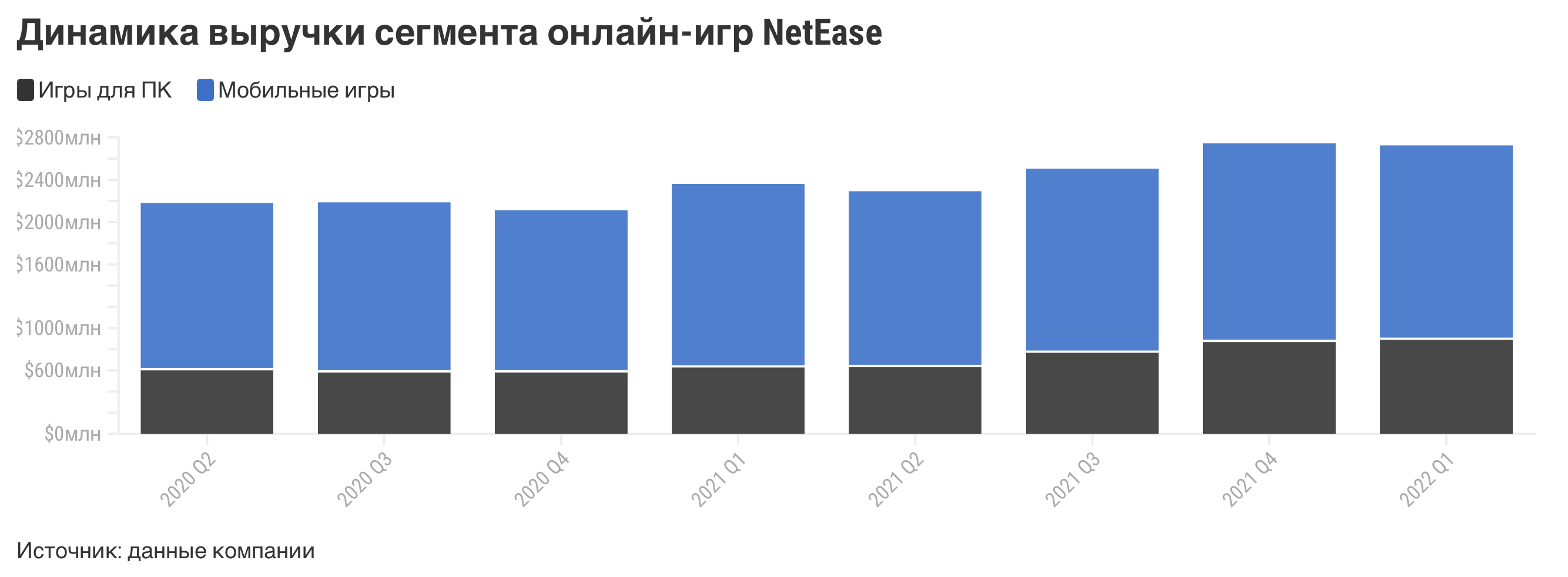

Основную часть выручки NetEase зарабатывает на онлайн-играх, 67% которых — мобильные игры. Выручка онлайн-сегмента выросла на 15% год к году.

Компания отметила хорошие показатели флагманов, включая Fantasy Westward Journey Online и новой Westward Journey Online II, а также других популярных игр, таких как LifeAfter и Sky. Также в течение квартала она выпустила несколько новых игр. А в июне ожидается релиз Diablo Immortal в коллаборации с Blizzard Entertainment. Этот запуск может стать драйвером роста в ближайшее время.

Сегмент музыкальных сервисов показал самый высокий рост, прибавив 38% год к году.

Единственный сегмент, выручка которого упала в первом квартале, — онлайн-образование (платформа Youdao). Его выручка снизилась на 10%, до $189 млн. Снижение было ожидаемо, потому как Youdao перестала предлагать услуги внешкольного онлайн-репетитора в рамках системы обязательного образования Китая. Это связано с законопроектом, который приняли в прошлом году. Он обязывает компании, которые преподают предметы школьной программы, перейти в статус некоммерческих организаций. Существенного влияния на общую выручку это не оказало, так как образовательный сегмент занимает небольшую долю в бизнесе NetEase. Операционная рентабельность компании от этого тоже практически не пострадала (даже немного прибавила по сравнению с прошлым годом) за счет успехов игрового и музыкального сегментов.

Что с акциями?

В последнее время акции NetEase проявили устойчивость в отличие от других китайских бумаг. Сейчас они торгуются примерно на том же уровне, что и в начале года, тогда как, например, стоимость акций Tencent снизилась почти на четверть.

При этом бумаги NetEase выглядят все еще привлекательно по мультипликаторам, учитывая прогнозируемый аналитиками рост прибыли более чем на 20% в год в ближайшие несколько лет. P/E, который учитывает прибыль за последние 12 месяцев, составляет 24,6х.

Отметим также, что компания продолжает платить дивиденды и делает это ежеквартально. Совет директоров утвердил выплаты акционерам за первый квартал в размере $0,0644 на акцию ($0,322 на одну депозитарную расписку). Дивидендная доходность текущей выплаты — около 0,3%.

Ну и что?

- Компания порадовала хорошими результатами за первый квартал, которые превзошли ожидания аналитиков.

- В основном сегменте бизнеса — онлайн-играх — у компании есть катализаторы роста во втором квартале. Релиз новых игр должен способствовать сохранению неплохой динамики финансовых показателей.

- Акции NetEase демонстрируют относительную устойчивость в сравнении с конкурентами и другими китайскими компаниями. При этом продолжают торговаться по довольно привлекательной оценке. А еще компания продолжает платить дивиденды, хоть доходность и остается достаточно скромной.

Мы по-прежнему рекомендуем покупать депозитарные расписки NetEase. Целевая цена на горизонте года на основе консенсус-прогноза составляет $127,5. Потенциал роста с текущих уровней — 26%.