Netflix: смотри, как растет (#2)

Тек. доходность

Могу заработать

Народный рейтинг

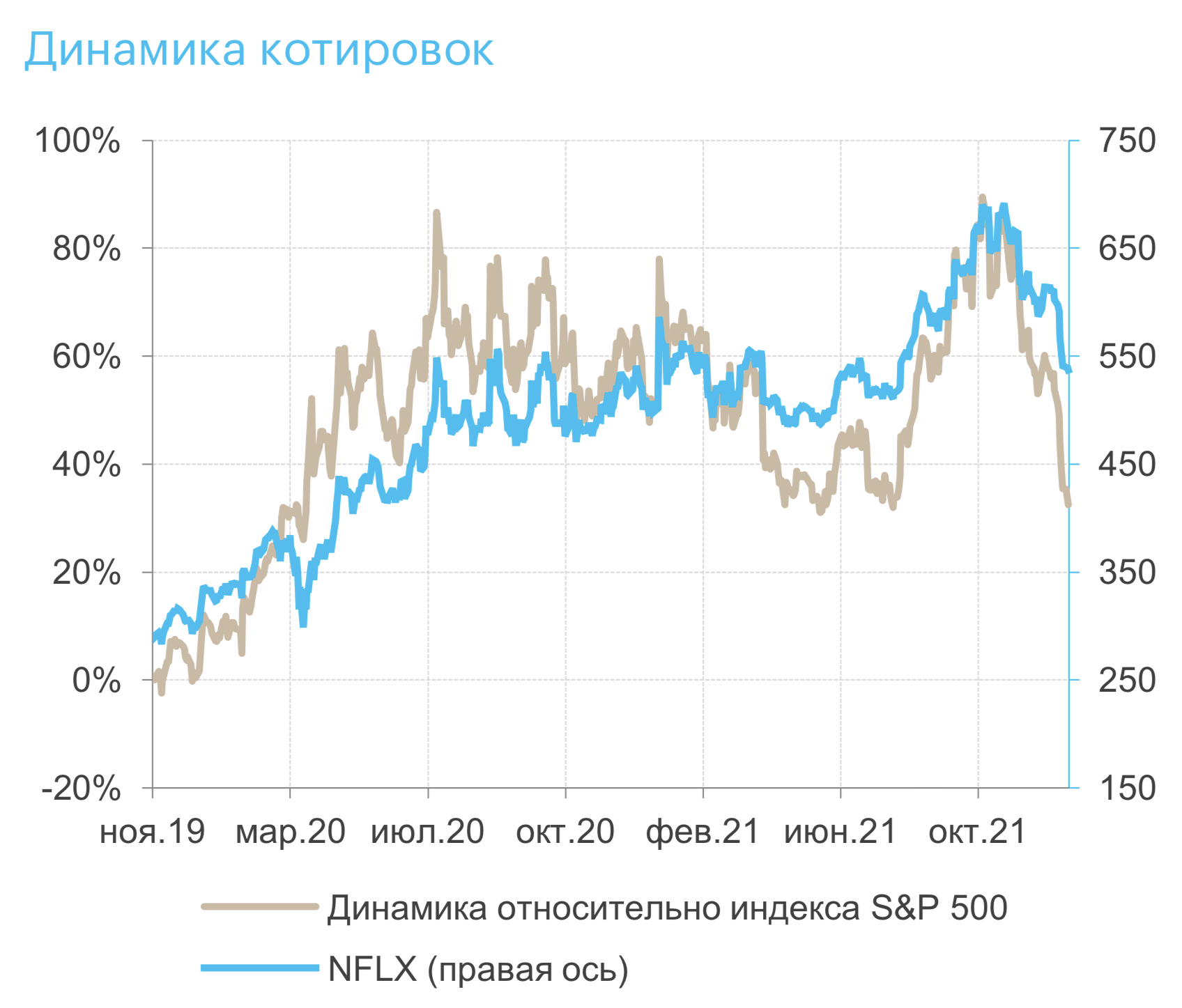

Менеджмент Netflix ожидает, что компания скоро выйдет на устойчивую генерацию положительного свободного денежного потока (FCF) и сможет вознаградить акционеров, долго ждавших монетизации успеха. От достигнутого в ноябре максимума акции упали на 26%

Закрыта по тайм-ауту

-38,79 %

Обновление от 26.01.2022: целевая цена ПОНИЖЕНА

Мы снижаем нашу целевую цену с $642 до $578, отражая динамику бизнеса после отчетности, но сохраняем рейтинг «Покупать».

Даже в мире неопределенности и растущей конкуренции мы с оптимизмом смотрим на долгосрочные перспективы роста NFLX, поскольку видео-стриминг вытесняет линейное ТВ по всему миру. NFLX остается доминирующим игроком в этой отрасли, сохраняя огромные возможности для роста как количества подписчиков, так и средней выручки на подписку. Ясность траектории дальнейшего роста подписчиков, на наш взгляд, появится во втором полугодии, поскольку второй квартал является сезонно слабым для NFLX.

Netflix является одним из крупнейших вертикально интегрированных бенефициаров глобального секулярного тренда cord-cutting. Сегмент потокового видео будет продолжать набирать долю рынка за счет традиционных телевизионных услуг со средним темпом роста около 20% в год.

Менеджмент ожидает, что Netflix выйдет на устойчивую генерацию положительного свободного денежного потока (FCF) в ближайшем будущем и сможет вознаградить акционеров долго ждавших монетизации успеха компании.

Пользовательская база Netflix растет двузначным темпом, средняя выручка на подписчика (ARPU) продолжает увеличиваться благодаря лидерству в глобальном стриминге и оригинальному контенту, компания имеет «ценовую власть» над рынком.

Исходная идея:

Netflix (NASD: NFLX) является одним из интегрированных бенефициаров тренда cord-cutting. Сегмент продолжать набирать долю рынка за счет традиционных телевизионных услуг со средним темпом роста около 20% в год.

- Менеджмент ожидает, что Netflix выйдет на устойчивую генерацию положительного свободного денежного потока (FCF) в ближайшем будущем и сможет вознаградить акционеров долго ждавших монетизации успеха компании.

- Пользовательская база Netflix растет двузначным темпом, средняя выручка на подписчика (ARPU) продолжает увеличиваться благодаря лидерству в глобальном стриминге и оригинальному контенту, компания имеет «ценовую власть» над рынком.

- В октябре 2021 года мы понизили рейтинг акциям NFLX до «ДЕРЖАТЬ» в связи с ростом цены до $674, что было выше нашей целевой цены $666. Мы по-прежнему считаем Netflix привлекательной долгосрочной историей роста, и с учётом текущих ценовых уровней снова присваиваем акциям Netflix рекомендацию «ПОКУПАТЬ» cцелью $642.

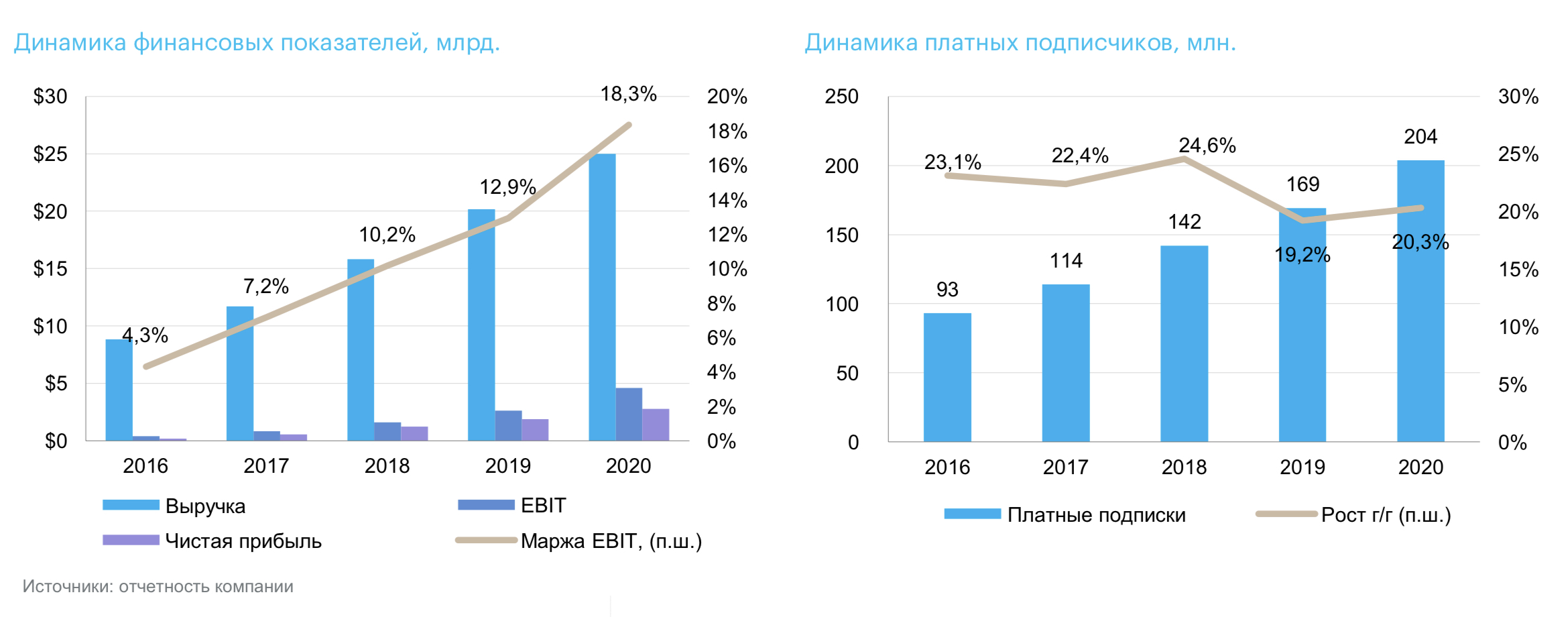

После года, в течение которого потоковое видео стало еще более важным для миллионов человек благодаря пандемии коронавируса COVID-19, Netflix по-прежнему доминирует в потоковой вселенной. Netflix является одним из крупнейших вкладчиков в секулярный тренд cord-cutting, когда потребители отказываются от традиционного кабельного сетевого телевидения в пользу альтернативного. Этот феномен помогает Netflix сокрушить конкурентов по одной простой причине - компания предоставляет качественный оригинальный контент по доступной цене в удобном формате.

В 2019 году по всему миру было выпущено более 371 оригинальных фильмов Netflix, и ожидается, что в будущем их число только увеличится, В настоящий момент около 500 фильмов находится в постпродакшене и компания планирует выпускать, по крайней мере, один новый оригинальный фильм каждую неделю в 2021 году. Многие выпущенные в текущем году сериалы стали настоящими хитами.

Производство собственного контента, к которому компания обратилась в 2013 году, сделало её позиции еще более конкурентоспособными. Популярность таких сериалов, как «Карточный домик», «Очень странные дела» и «Оранжевый – хит сезона», сделала оригинальный контент неотъемлемой частью успеха компании. Более трети пользователей утверждают, что оригинальные программы являются их самым популярным контентом на всей платформе Netflix, а более 60% подписчиков Netflix утверждают, что оригинальные шоу Netflix либо очень важны, либо абсолютно критичны, когда дело доходит до их решения использовать сервис. С самого начала именно способность Netflix адаптироваться к меняющимся технологиям и потребительским предпочтениям сделала его таким успешным. До тех пор, пока Netflix сможет продолжать эту инновационную тенденцию, компания будет оставаться лидером как на рынке видео стриминга, так и в индустрии развлечений в целом.

Финансовые результаты

В III квартале 2021 года Netflix продемонстрировала отличные результаты. Компания увеличила выручку на 16% г/г до $7,5 млрд, а операционную прибыль - на 33% г/г до $1,75 миллиарда. Операционная маржа выросла на 3 п.п. до 23,5%. Число платных подписчиков выросло на 4,4 млн до 214 млн против 2,2 млн в III квартале 2020. Прибыль на акцию составила $3,19 против $1,74 годом ранее. Согласно прогнозу менеджмента, в IV квартале 2021 года число подписок вырастет на 8,5 млн до примерно 222,5 млн.

Оценка стоимости

После более низкого, чем обычно, роста подписок в I полугодии 2021 года из-за связанных с пандемией задержек в производстве контента мы наблюдаем его ускорение во II половине года, что соответствует прогнозам руководства компании. Рост выручки в III квартале был обусловлен увеличением числа платных подписчиков на 9% и средней выручки на подписку на 7%. Второй квартал подряд регион APAC был крупнейшим вкладчиком в рост числа подписок (+2,2 млн, половина от общего числа). В регионе EMEA прирост подписок составил 1,8 млн против 188 тыс. во II квартале. Рост числа подписчиков в США, Канаде и Латинской Америки оказался слабым.

Вышедший 17 сентября корейский сериал «Игра в кальмара» сначала захватил саму Корею, а затем и весь мир. Сериал стал крупнейшим телешоу за всю историю компании, охватив рекордные 142 млн домохозяйств. Шоу было признано программой No1 в 94 странах, а фирменные товары из сериала, которые поступают в розничную торговлю через Walmart, пользуются высоким спросом.

Вероятно, в полной мере сериал придаст дополнительный импульс бизнесу компании уже в 4 квартале. Добавление нового оригинального контента в свою библиотеку помогло Netflix привлечь больше клиентов и повысить тарифы на свои пакеты на нескольких развитых рынках, таких как США и Европа. Успех «Игры в кальмара» показывает, что у компании есть возможность увеличить свое присутствие и на развивающихся рынках. Netflix конкурирует за время и внимание потребителей с другими видами развлечений, вроде кабельного ТВ, YouTube, TikTok и др. По данным Nielsen, Netflix все еще занимает менее 10% времени просмотра ТВ в США. Мы ожидаем, что расходы компании на контент будут снижаться по мере роста числа подписчиков, что, по нашему мнению, должно привести к двузначному росту прибыли и выручки в ближайшие пять лет. Однако для реализации нашего инвестиционного тезиса компания должна проявлять дисциплину в контроле затрат на контент.

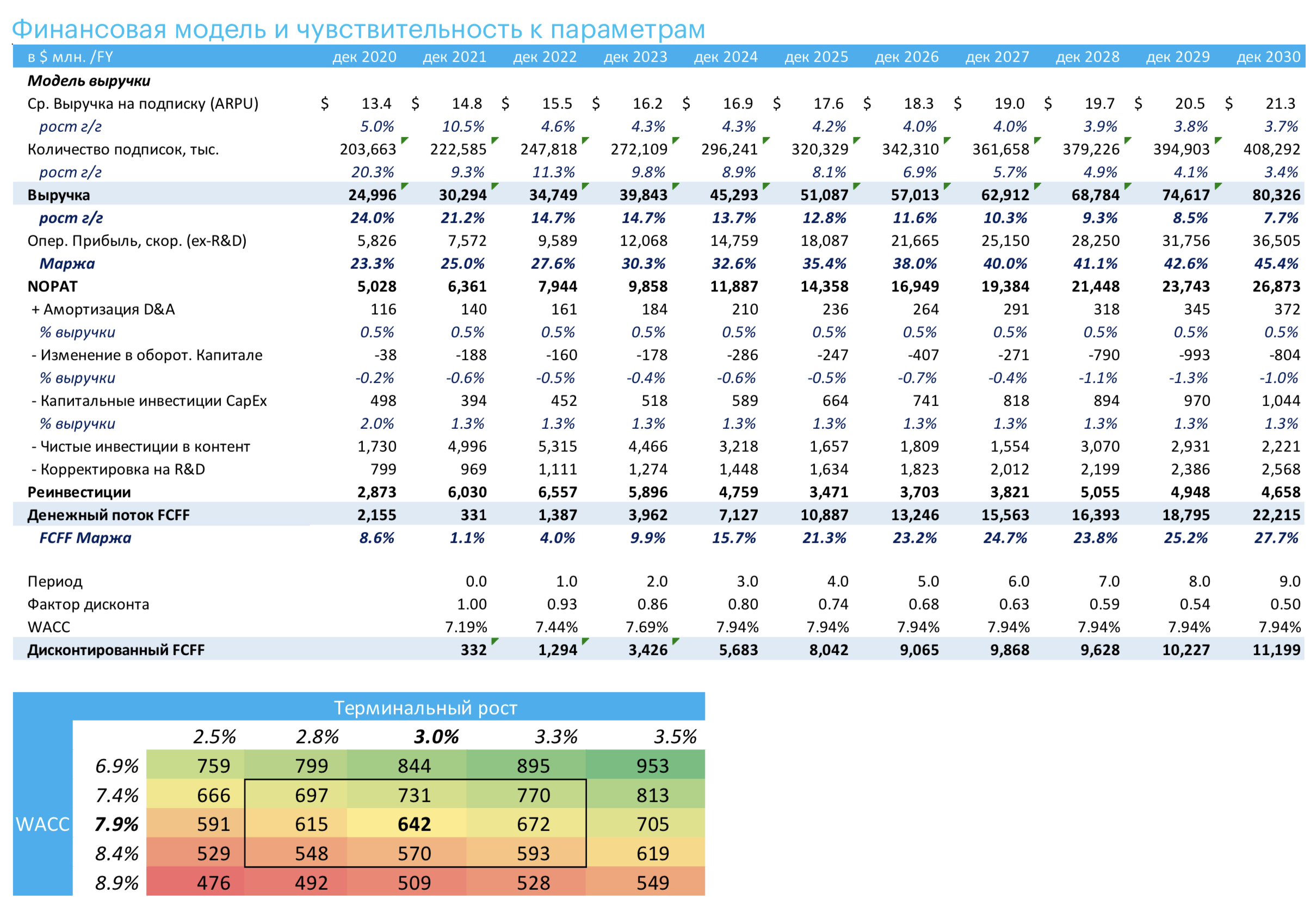

Для оценки акций компании мы используем модель дисконтирования денежных потоков (DCF). Мы оцениваем рост совокупной выручки темпом 12,4% в 2021-30гг, терминальную стоимость капитала (WACC) с учётом среднесрочного роста доходности US Treasuries в 7,94% и темп роста 3,0% в последующем периоде, что отражает наш консервативный взгляд на долгосрочный прогноз роста мирового реального ВВП и инфляции. В результате наша целевая цена по модели предполагает стоимость акции Netflix в размере $642.

Мы корректируем целевую цену по акциям Netflix до $642, и повышаем рейтинг до «ПОКУПАТЬ».

Риски

- Зависимость контентной инфраструктуры от облачной платформы Amazon AWS, который одновременно является основным конкурентом в области сервиса предоставления потокового видео;

- Усиление конкуренции со стороны других игроков особенно с более сильными финансовыми позициями, в особенности Amazon, Apple и Disney;

- Сохранение высокого роста базы подписчиков в значительной степени зависит от менее экономически стабильных развивающихся рынков за пределами зрелого рынка США и Европы.

Цена открытия

20 января 2022

515,86 USD

-38,79%

Цена закрытия

20 января 2023

315,78 USD

Инвесторы говорят

Отзывы наших пользователей