NextEra-тические фантазии

Тек. доходность

Могу заработать

Народный рейтинг

NextEra Energy - ключевой игрок в мировой альтернативной энергетике и крупнейшая utilities США. Компания активно вводит новые солнечные и ветровые проекты. За год акции NextEra выросли на 34% (хуже рынка), за 5 лет - на 180% (лучше рынка). Финаму нравится

Закрыта по тайм-ауту

10,55 %

Обновление от 03.02.2022: инвестиционная идея подтверждена, целевая цена ПОНИЖЕНА

Долгоиграющий тренд на декарбонизацию выгодно позиционирует NextEra Energy как одного из ведущих игроков на американском рынке альтернативной электроэнергетики. Компания работает с высокой инвестиционной нагрузкой, что позволяет поддерживать темпы роста скорр. прибыли и дивидендов выше отрасли, хотя и влияет на кредитные метрики и денежный поток. При новом CEO эмитент, скорее всего, будет наращивать зеленые мощности и выходить в смежные растущие ниши (заправки, электрификация транспорта и др.). Акции, связанные с энергопереходом, мы считаем стратегическим активом, и бумаги NEE- это хорошая ставка на тренд с учетом их весомой доли на рынке и стратегии развития.

Мы сохраняем рекомендацию "Покупать" по акциям NextEra Energy, но понижаем целевую цену с $ 109 до $ 95,7 из-за роста процентных ставок и динамики прибыли и выручки слабее ожиданий. Потенциал на 12 мес. оцениваем в 24%.

NextEra Energy является одним из ведущих в мире производителей альтернативной электроэнергии. Установленная мощность электростанций на конец 2020 г. достигала 55 ГВт, из которых 39% приходилось на СЭС и ВЭС. Данные EIA показывают, что поставки с ВИЭ (искл. ГЭС) увеличиваются самыми быстрыми темпами роста в США: CAGR за период 2010–2020 гг. составил 13%, рост по итогам 2021 г., по прогнозам, достигнет 14,2% и 15,5% в 2022 г. Доля NextEra Energy на рынке ВИЭ (искл. ГЭС) по установленной мощности составляла 12% на конец 2020 г.

Выход в смежные рынки - зарядка, электрификация транспорта - позволяет расширить присутствие в отрасли и обеспечит точки роста в нетарифных нишах.

Экономический рост Флориды поддерживает операционный и финансовый рост основного подразделения FPL.

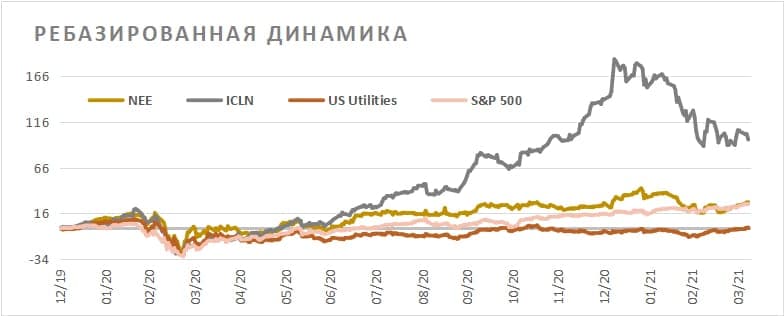

На рынке акций компания смогла значительно капитализироваться на тренде трансформации: акции NEE взлетели в 2,5х раза за последние 5 лет, обогнав ICLN ETF (+122%). Отраслевой бенчмарк американских компаний ЖКХ подрос всего на 42% за это время.

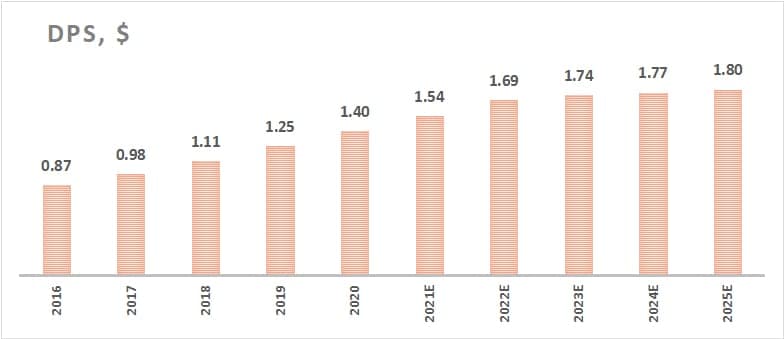

Дивидендная политика обеспечивает выплаты с доходностью выше рынка. DPS 2022E может составить $ 1,69 (+10% г/г) с доходностью 2,2% при DY S&P 500 около 1,5%. Среднегодовой темп роста дивиденда в 2011–2021 гг. составил 11%.

Скорр. EPS повысилась в 4К на 2,5% г/г, до $ 0,41, при ожиданиях $ 0,40 за счет запуска новых станций ВИЭ. Годовая скорр. EPS увеличилась на 10%, до $ 2,55. Гайденс менеджмента по прибыли в 2022 г. предполагает рост скорр. EPS на 6–8%, до $ 2,85–2,75.

Наша целевая цена по DCF-модели для акций NextEra Energy составляет $ 95,7 на 12 мес. с потенциалом роста 24%.

Ключевыми рисками мы видим природные катастрофы, которые увеличивают расходы, и повышение процентных расходов на фоне повышения ставок на долговом рынке. Недостатком кейса можно назвать и уход денежного потока в минус из-за капвложений в трансформацию, хотя это повсеместное и необходимое явление в американских Utilities.

Техническая картина

Акции следуют долгосрочному растущему тренду в рамках канала. Падение котировок на отчетности и новости о смене CEO уже практически выкуплено, и акции оттолкнулись от нижней линии фигуры и поддержки 72. Покупки будут уместны при пробитии и закреплении выше локального сопротивления 77 с целями 86 и далее 94 (исторический максимум). Уровни поддержки - 72 и 65.

Обновление от 21.10.2021: инвестиционная идея и целевая цена ПОДТВЕРЖДЕНЫ

NextEra Energy (тикер: NEE), один из крупнейших поставщиков "зеленой" электроэнергии в мире, отчитался по прибыли несколько лучше ожиданий: скорректированная прибыль в 3К 2021 выросла на 13% г/г до $ 1 483 млн при консенсусной оценке Bloomberg $ 1 457.

Выручка в 3К 2021 снизилась на 9% г/г до $ 4 370 млн при консенсусной оценке Bloomberg $ 5 322,7 млн, что было связано главным образом с влиянием портфеля деривативов для хеджирования. Отчетная прибыль упала на 64% г/г до $ 447 млн по этой же причине. Всего за 9 месяцев прибыль составила $ 2 369 млн (-19% г/г). Переоценка деривативов была бумажной, это неденежная статья, и скорректированная прибыль показала рост на 12% г/г до $ 4 207 млн, а операционный денежный поток показал хорошую конвертацию доходов в наличные средства с начала года - $ 6 236 млн в сравнении с $ 6 631 млн годом ранее.

Менеджмент подтвердил прогноз по увеличению скорректированной прибыли в этом году на 6-8%, а также сохранил инвестиционную программу в силе на фоне высокого спроса на чистые источники электроэнергии. Отметим, что это самый быстрорастущий сегмент в сфере электрогенерации в США. По данным EIA, поставки электроэнергии с возобновляемых источников (искл. ГЭС) вырастут в 2021 году на 17% и на 13% в 2022 году. Даже в кризисном 2020 году сегмент показал рост на 15% при падении рынка на 3%. Основные драйверы – это запрос со стороны потребителей, ввод новых СЭС и ВЭС, а также большее внедрение накопительных систем, которые стали более экономически выгодными на фоне удешевления технологий.

Котировки NEE выросли на 2,3% к закрытию торгов. Наша текущая рекомендация по акциям NextEra Energy "Покупать" с текущей ценой $109 предполагает наличие потенциала порядка 30% без учета дивидендов.

Обновление от 26.07.2021: инвестиционная идея и целевая цена ПОДТВЕРЖДЕНЫ

NextEra Energy – один из крупнейших в мире производителей чистой электроэнергии, отчитался в пятницу за 2К 2021. Квартальная выручка составила 3,93 млрд, что оказалось ниже консенсуса, но скорр. прибыль побила ожидания.

Ниже приводим основные моменты отчетности и конференц-колла.

Выручка во 2К 2021 сократилась на 7% г/г до $3,93 млрд при консенсусе Reuters $4,91 млрд, прибыль акционеров составила $256 млн (-80% г/г). Ухудшение результатов по выручке и прибыли было связано с убытками по хеджированию в подразделении NEER. Слабая динамика была отчасти компенсирована налоговыми льготами.

Скорректированная прибыль на акцию вышла на уровне $0,71 против $0,65 годом ранее и консенсуса Reuters $0,67. При этом несмотря на спад прибыли компания сохраняет способность генерировать кэш от операционной деятельности как по Группе, так и по подразделению NEER: операционный денежный поток (CFO) компании за 6м 2021 года составил $3,5 млрд и $955 млн в отдельности по NEER в сравнении с $3,8 млрд и $1301 млн годом ранее.

Компания подтвердила годовой прогноз по росту скорр. EPS на 6-8% г/г в 2021 году, а также планы увеличения дивидендов на 10%.

Основным драйвером прибыли стало флоридское подразделение FPL за счет операционного роста и новых инвестиций. Тарифная база FPL выросла на 11% г/г.

Тарифная база Gulf Power повысилась на 17% г/г.

В июне FPL вывела из эксплуатации последнюю угольную электростанцию, планируя заменить ее в будущем на солнечную. Снятие с баланса трудоемкой угольной станции позволит в будущем повысить операционную рентабельность подразделения. В минувшем квартале FPL также ввела 373 МВт новых мощностей СЭС.

С последнего конференц-колла поток инвестиционных проектов был увеличен почти на 300 МВт новой ветровой мощности (ВЭС), 1450 МВт СЭС и 105 МВт накопительных систем или суммарно на 1,8 ГВт.

По словам менеджмента, рынок возобновляемой энергетики продолжает расти, и в будущем прогнозируется его значительный рост. В долгосрочном плане рыночная доля компании остается “сильной” – в районе 20% в сегменте ВЭС и около 15% (“mid-teens”) в СЭС. С приходом новых игроков (к примеру, некоторые нефтяные мейджоры планируют большие стройки мощности) менеджмент продолжает фокусироваться на доле рынка, но с учетом параметров окупаемости проектов.

Помимо планов органического роста менеджмент рассматривает различные сделки по приобретениям. На наш взгляд, это, скорее всего, будут доли в проектах или покупки небольших компаний, в том числе в регулируемом бизнесе.

В прошлом месяце Налоговое управление США расширило право на ряд налоговых льгот для проектов возобновляемой генерации, что вписывается в политику Байдена по поддержке зеленой трансформации.

Компания продолжила практику выплаты дивидендов. Последний квартальный дивиденд составил $0,385 с датой отсечки 28 мая. Исходя из планов наращивать DPS на 10%, платеж в следующие 12 месяцев, по нашим оценкам может составить $1,617 с доходностью 2,1%.

Наша текущая рекомендация по акциям NEE “Покупать” с целевой ценой $109 предполагает потенциальную доходность около 40% без учета дивидендов.

Исходная идея:

NextEra Energy (NYSE: NEE) является одним из крупнейших в мире производителей альтернативной электроэнергии.

Мы рекомендуем "Покупать" акции NextEra Energy с целевой ценой $ 109,3 на 12 мес. с расчетом на тренд декарбонизации. Потенциал 41%.

- Возобновляемая энергетика стала быстрорастущим сегментом в 2020 г., несмотря на кризис и общий спад потребления.

- Компания нарастила инвестиционную программу для обеспечения растущего спроса на чистую энергию. Мы также видим увеличение плана по системам накопления, которые улучшат экономику СЭС и ВЭС.

- Капвложения позволят добиться расширения бизнеса, роста прибыли и дивидендов, а также увеличения рыночной доли.

- Менеджмент эффективно контролирует эксплуатационные и топливныерасходы, что даже в кризисный год позволило повысить рентабельность.

- Долгосрочные контракты на поставку энергии с ВЭС и СЭС снижают волатильность выручки.

- Эмитент анонсировал квартальный дивиденд в размере $0,385 на акцию. Годовой дивиденд 2021П, таким образом, составит $ 1,54 на акцию (+10% г/г) с доходностью ~2%, что сопоставимо с рынком.

Факторы привлекательности

- Альтернативная энергия является наиболее перспективным сегментом в электрогенерации ввиду долгосрочного тренда декарбонизации, поддерживаемого правительствами, инвесторами и корпорациями. Для достижения амбициозных целей по снижению карбоновых выбросов планируется со временем переводить на альтернативные источники промышленных потребителей, транспорт (личный и общественный), котельные, а также здания.

В начале этого года, в частности, NextEra Energy объявила о договоренности с FirstGroup о создании совместного предприятия с целью электрификации 43 тыс. школьных и общественных автобусов в США и Канаде, или около 8% рынка этих стран.

Факты по энергопотреблению свидетельствуют об устойчивом росте возобновляемой генерации (искл. ГЭС). Традиционная генерация, конечно, будет сохранять присутствие, особенно газовые станции, но мы ожидаем, что чистые источники будут наращивать рыночную долю на фоне запроса со стороны потребителей и регуляторов.

Согласно данным EIA, возобновляемая энергетика стала самым быстрорастущим источником электроэнергии в 2020 г. По прогнозам агентства, несмотря на общий спад выработки в отрасли на 3% в кризисном году, выработка возобновляемой э/э (искл. ГЭС) выросла в прошлом году на 15%. В 2021 г. прогнозируется ее увеличение на 18%, в 2022 г. - на 12% на фоне ввода новых станций. Ожидается, что ветровые проекты добавят 15,3 ГВт мощности в 2021 г. и 3,6 ГВт в 2022 г., а солнечные - 16,2 ГВт и 12,3 ГВт в 2022 г.

NextEra Energy - ключевой игрок среди мировых генкомпаний в этом сегменте. Компания активно вводит и запускает новые солнечные и ветровые проекты. Отметим, что "зеленые" эмитенты торгуются с премией относительно традиционной генерации.

- Флорида - привлекательная территория в плане операционной деятельности. Штат является одной из главных локаций для трудовых мигрантов с высокими доходами на фоне быстрого развития хай-тек-компаний. В этом году тенденция усилилась благодаря оттоку американцев из крупных северных городов после перехода на дистанционную работу.

Для поддержания лояльности клиентской базы и ее роста подразделение FPL обеспечивает довольно привлекательные тарифы, при этом сохраняя сравнительно высокую рентабельность. В 2020 г. средний месячный розничный счет FPL составил $ 94,38 за 1000 кВт⋅ч, в сравнении со $ 112,31 в среднем по штату и $ 136,52 в среднем по стране. Лояльная к потребителям тарифная политика транслировалась в долгосрочный рост клиентской базы как в FPL, так и в Gulf Power:

- Привлекательная дивидендная политика. Объем и время дивидендных выплат находятся полностью на усмотрении совета директоров. Компания пересматривает уровень дивидендов как минимум раз год, обычно в феврале, и исходя из финансовой картины, развития законодательства в отрасли и прочих факторов менеджмент назначает подходящий условиям дивиденд. Выплаты происходят поквартально равными платежами.

Эмитент перешел на высокие нормы выплат в 2019 г., направив на дивиденды 64% прибыли в сравнении со средним уровнем 43% в 2015–2018 гг. Среднегодовой темп роста дивиденда в 2011–2020 гг. составил 11%, что в разы превышает инфляцию в США.

Эмитент анонсировал квартальный дивиденд в размере $ 0,385 на акцию. Годовой дивиденд 2021П, таким образом, составит $ 1,54 на акцию (+10% г/г) с доходностью ~2%.

Компания также подтвердила намерение ежегодно повышать размер выплат на 10% как минимум до 2022 г. Мы считаем это вполне достижимой целью с учетом ожиданий восстановления операционных показателей после спада, повышения спроса на чистые источники энергии и оптимизации затрат. Норма выплат, по нашим оценкам, будет оставаться довольно высокой, в среднем ~65% прибыли в 2021–2023Е, несмотря на высокие капвложения.

Оценка

Для оценки справедливой стоимости акций NextEra Energy мы использовали DCF-модель c прогнозным периодом до 2035 г. включительно.

Прогнозы и допущения для модели строились с учетом финансовых отчетов эмитента 2016–2020 гг., отраслевых тенденций и инвестиционной программы эмитента. Мы применили средневзвешенную стоимость капитала (WACC) в размере 4,1% при требуемой доходности по акциям NEE 4,2%.

Мы ожидаем операционного и финансового роста на фоне увеличения спроса на чистые источники электроэнергии со стороны клиентов, контроля за производственными расходами и сохранения налоговых стимулов.

Наша 12-месячная целевая цена по DCF-модели для акций NextEra Energy составляет $ 109,3 с потенциалом роста 41%.

Средневзвешенная целевая цена акций NEE по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, $ 88,1 (апсайд 13,8%), а рейтинг акции эквивалентен 3,7 (где 1,0 соответствует рекомендации Strong Sell, 3,0 - Hold, а 5,0 - Strong Buy).

В том числе оценка целевой цены акций NextEra Energy аналитиками Credit Suisse составляет $ 85 ("Выше рынка"), Guggenheim Securities - $ 90 ("Покупать"), Wells Fargo Securities - $ 100 ("Покупать").

Акции на фондовом рынке

Акции в целом выглядят лучше американского сектора Utilities и рынка, хотя недавняя коррекция от исторических максимумов сравняла выигрыши NextEra Energy и индикатора широкого рынка S&P 500.

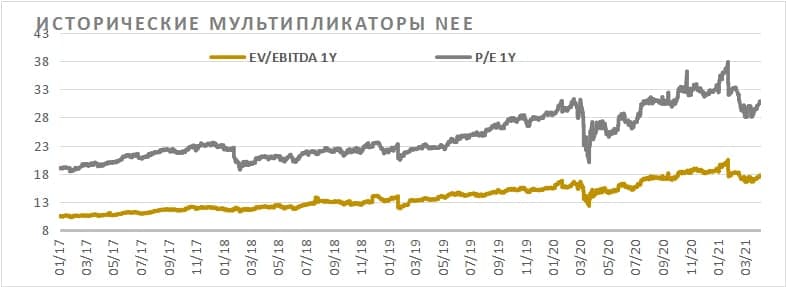

Некоторых инвесторов могут смущать высокие оценочные коэффициенты NEE и премия относительно коммунальных компаний США, но мы отмечаем, что инвестиции в акции "зеленой" электроэнергетики более востребованы, чем их традиционные аналоги, и заслуживают более высоких оценочных коэффициентов благодаря лучшему экологическому профилю ESG.

Интересно, что акции NEE отставали по доходности от фонда чистой энергии iShares Global Clean Energy ETF (тикер: ICLN), капитализация которого практически удвоилась с начала 2019 г., что мы считаем не вполне обоснованным, учитывая ясный тренд на декарбонизацию и отсутствие существенных рисков в инвестиционной истории компании.

Техническая картина

На недельном графике акции продолжают следовать долгосрочному растущему тренду, и мы не видим предпосылок для разворота. После недавней коррекции от исторических максимумов котировки начали восстанавливаться и сейчас тестируют локальное сопротивление 77,5. Целями мы видим исторические максимумы в районе 87,67 и далее 95.

Цена открытия

12 апреля 2021

77,94 USD

+10,55%

Цена закрытия

12 апреля 2022

86,16 USD

Инвесторы говорят

Отзывы наших пользователей