NINE Energy - бури сколько сможешь

Драйверы

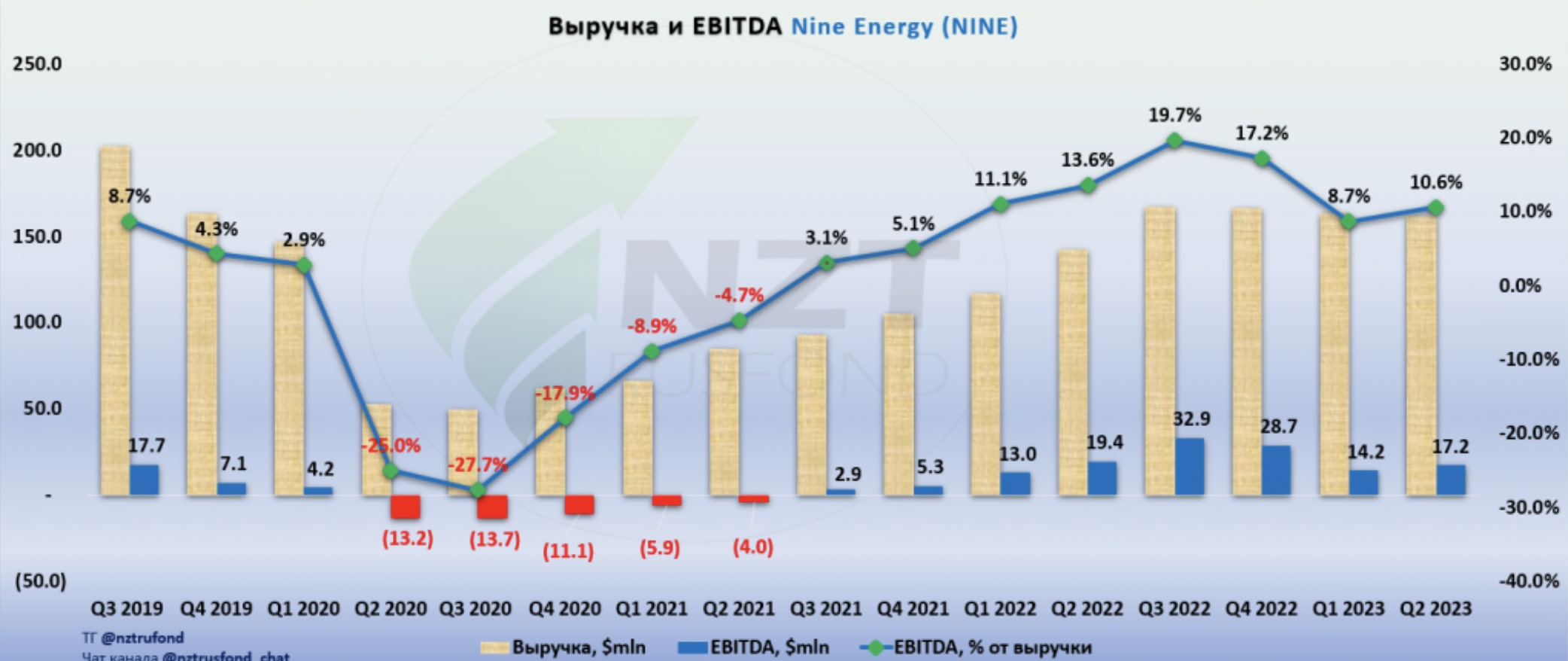

Результаты второго квартала компании NINE Energy (NYSE: NYNE) соответствовали ожиданиям, а выручка соответствовала первоначальным прогнозам. Хотя рынок все равно в момент отчета скидывал бумагу. Но от 3$ в прошлом отчете котировки выросли сильно - к почти 5$ перед этим.

EBITDA снизилась, но за 12 месяцев тут все равно вышел прирост. С более слабым 3 кварталом ждем боковик в LTM данных.

Компания была и остается высокорискованным закредитованным игроком. Это и плюс для высокого апсайда и минус того, что если бизнес в итоге не вырулит, то можно терять вложения. Мы уже дважды открывали идею в бумаге с 3.5$ и 3.7$ с кратным ростом и успевали закрывать на росте. Но проблема с долгом не решается.

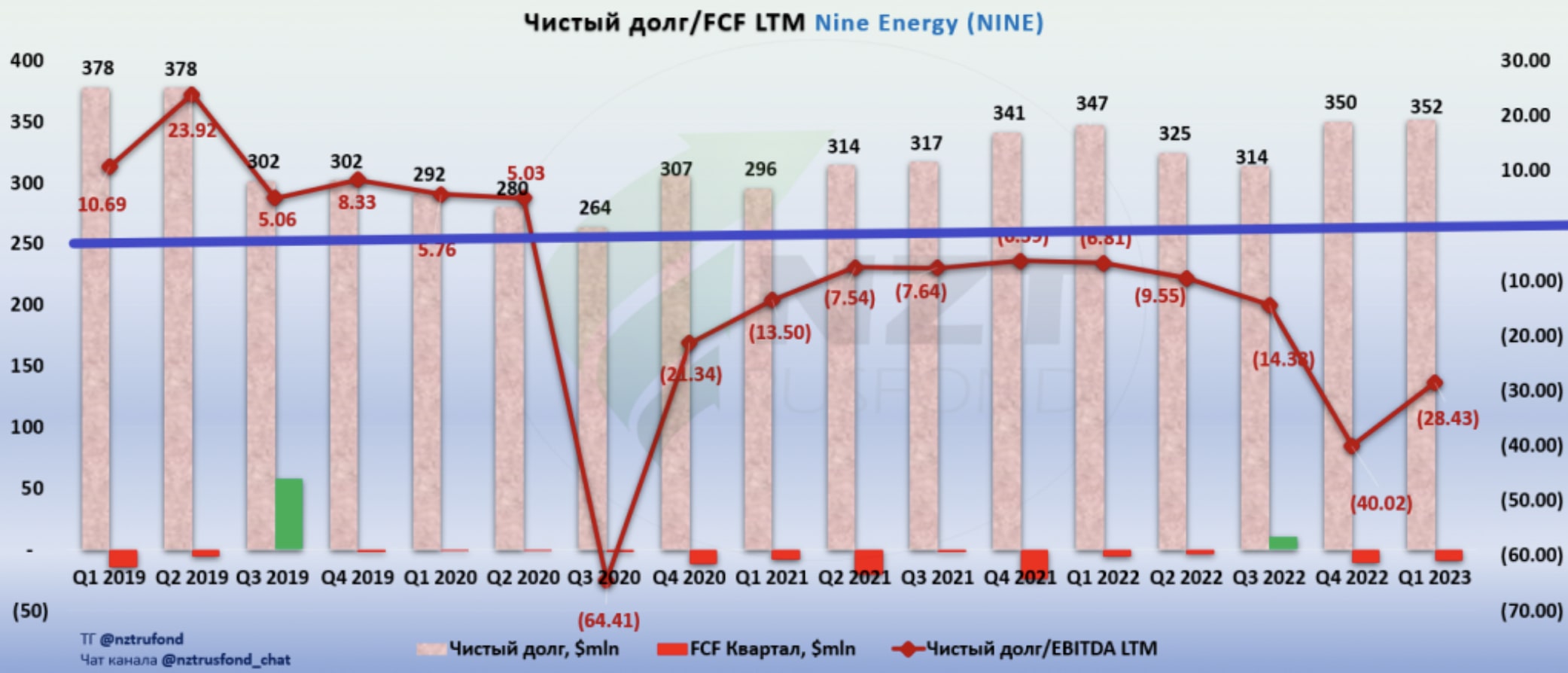

FCF тут был плюсовой после 3 квартала, на этом факте выхода в плюс и был разгон котировок к $17. Но дальнейшие два минусовых квартала откатили позитивные взгляды обратно в зону "компания-зомби". Для наглядности - FCF LTM в расчете с делением (красная линия, синей линией отмечен 0% на правой шкале для наглядности) и FCF просто за квартал, не итогом за 12 месяцев, иначе не видно будет единственный плюсовой квартал.

Но вот в этом квартале приток денег от оплаты работ все же принес снова плюс в FCF.

По состоянию на 30 июня 2023 года денежные средства и их эквиваленты Nine составляли 41,1 млн долларов США, а у Компании было доступно 19,0 млн долларов США в рамках возобновляемой кредитной линии, в результате чего общая позиция ликвидности составляла 60,1 млн долларов США по состоянию на 30 июня 2023 года. 30 июня 2023 г. у Компании было 72,0 млн долларов заимствований по возобновляемой кредитной линии.

Текущее количество акций в обращении 34.72 млн акций - не было новых выпусков с прошлого отчета.

Комментарии менеджмента:

«Мы продолжали наблюдать снижение активности во втором квартале. С момента пикового количества буровых установок в начале декабря 2022 года количество буровых сократилось примерно на 14% к концу второго квартала. Этот отказ буровых установок привел к ценовому давлению, затронувшему все линии обслуживания. Снижение активности и цен было самым сильным в бассейнах, работающих на природном газе, но мы также наблюдаем некоторое влияние на месторождения, связанные с нефтью».

«На операции по цементированию в Haynesville и Eagle Ford повлияло сокращение количества буровых установок на 27% в первой половине 2023 года, во втором квартале 2023 года снизился лишь примерно на 2% по сравнению с первым кварталом 2023 года. Выручка от инструментов для заканчивания увеличилась в этом квартале, в значительной степени благодаря крупному международному заказу. Доходы от инструментов заканчивания в Северной Америке в этом квартале снизились из-за снижения уровня активности в богатых растворимыми месторождениях, таких как Haynesville. Даже при падающем рынке мы продали примерно на 50 % больше растворимых единиц Stinger™ в первой половине 2023 года по сравнению с первой половиной 2022 года».

«Рынок остается волатильным, но мы с осторожным оптимизмом смотрим на то, что количество буровых установок достигнет минимума в третьем квартале, и мы можем начать наблюдать, как буровые установки возвращаются на рынок, начиная с начала 2024 года. Из-за характера спотового рынка Nine, наши финансовые результаты тесно связаны с уровнем активности бригад буровых установок и гидроразрыва пласта в США. Ожидается, что уровень активности в третьем квартале снизится, и мы по-прежнему сталкиваемся с ценовым давлением со стороны клиентов. В результате мы ожидаем, что выручка и прибыль в третьем квартале будут последовательно снижаться».

Итого:

Мы писали квартал назад: "Если верим в то, что сервис снова начнет работать активно, сможет повышать ставки и продавать более дорогие работы, нас снова ждет выход в плюс по FCF в каком-то квартале или кварталах и рывок в котировках." - это уже произошло. Сейчас будет квартал с просадкой показателей, а дальше надо бы закрепление тренда на восстановление. EV/EBITDA сейчас 5.4. Мы писали также, что EBITDA станет побольше, а капитализация снова подрастет - тоже вышло, но ждем продолжения этого тренда и в 2024 году. Потребность в бурении не пропадает, спады в вышках пока больше временные.

В случае, если сервисы не наберут уже нужный объем работы на фоне рецессии, то плохая альтернатива это растущий долг без притока FCF. Ну и 11я статья тогда может быть. Мы не можем не написать об этом, потому что в этой истории надо осознавать риски. А так - вполне себе кандидат в рисковые доли портфеля.