Нижнекамскнефтехим: первые по каучуку в Европе

Нижнекамскнефтехим (НКНХ) — одна из крупнейших нефтехимических компаний Европы, которая занимает лидирующие позиции по производству синтетических каучуков, пластиков и этилена в России. Компания входит в группу компаний ТАИФ, которая находится в процессе слияния с СИБУРом.

Нефтехимическая отрасль: прогнозы и тренды

По оценке McKinsey, среднегодовой темп роста нефтехимической отрасли в ближайшие 5–7 лет составит 4,8–5,1%, а доля нефтехимии в мировом ВВП увеличится. К 2045 году рост спроса на нефтехимию может потребовать добычу дополнительных 3,7 млн баррелей нефти в сутки. Однако страны Азиатско-Тихоокеанского региона и страны с низкой стоимостью сырья могут показывать более быстрые темпы роста — 6–8% годовых в ближайшие пять лет.

Министерство энергетического развития РФ ожидает, что объем инвестиций в нефтехимическую отрасль составит $40–70 млрд в течение 10–15 лет. Это создаст 9000 высокотехнологичных рабочих мест, и в таком случае РФ может занять 7–8% мирового рынка нефтехимии к 2030 году вместо текущих 2%. Развитие нефтегазохимии признано одним из приоритетов России на ближайшее десятилетие.

Конкуренция среди производителей ежегодно растет. Поэтому ТАИФ и СИБУР приняли стратегическое решение о слиянии, которое позволит объединенной компании войти в топ-5 мировых лидеров по производству каучуков и полиолефинов.

НКНХ: производственные показатели

Нижнекамскнефтехим обладает самыми большими мощностями в России по выпуску каучука и входит в топ-10 мировых производителей. Он занимает первое место по производству изопренового каучука с долей почти 47,5%, является третьим в мире поставщиком бутиловых каучуков с долей 17,9%. На долю бутадиенового каучука приходится 5,6% мирового рынка. По итогам 2020 года на группу компаний ТАИФ приходилось 28% производства пластиков и 64% каучуков в России.

Также НКНХ производит полиолефины: мощность завода составляет 617 тысяч тонн этилена и 300 тысяч тонн пропилена в год. Изготовление полиэтилена и полипропилена может достигать 200 тысяч тонн. В 2020 году компания приступила к строительству нового этиленового комплекса на 600 тысяч тонн в год.

Объемы продаж внутри страны и поставки на экспорт примерно равны. Наиболее крупными направлениями экспорта являются страны Европы, Азии и ближнего зарубежья. Подавляющее число закупок и продаж происходит через электронную торговую площадку.

НКНХ: финансовые показатели

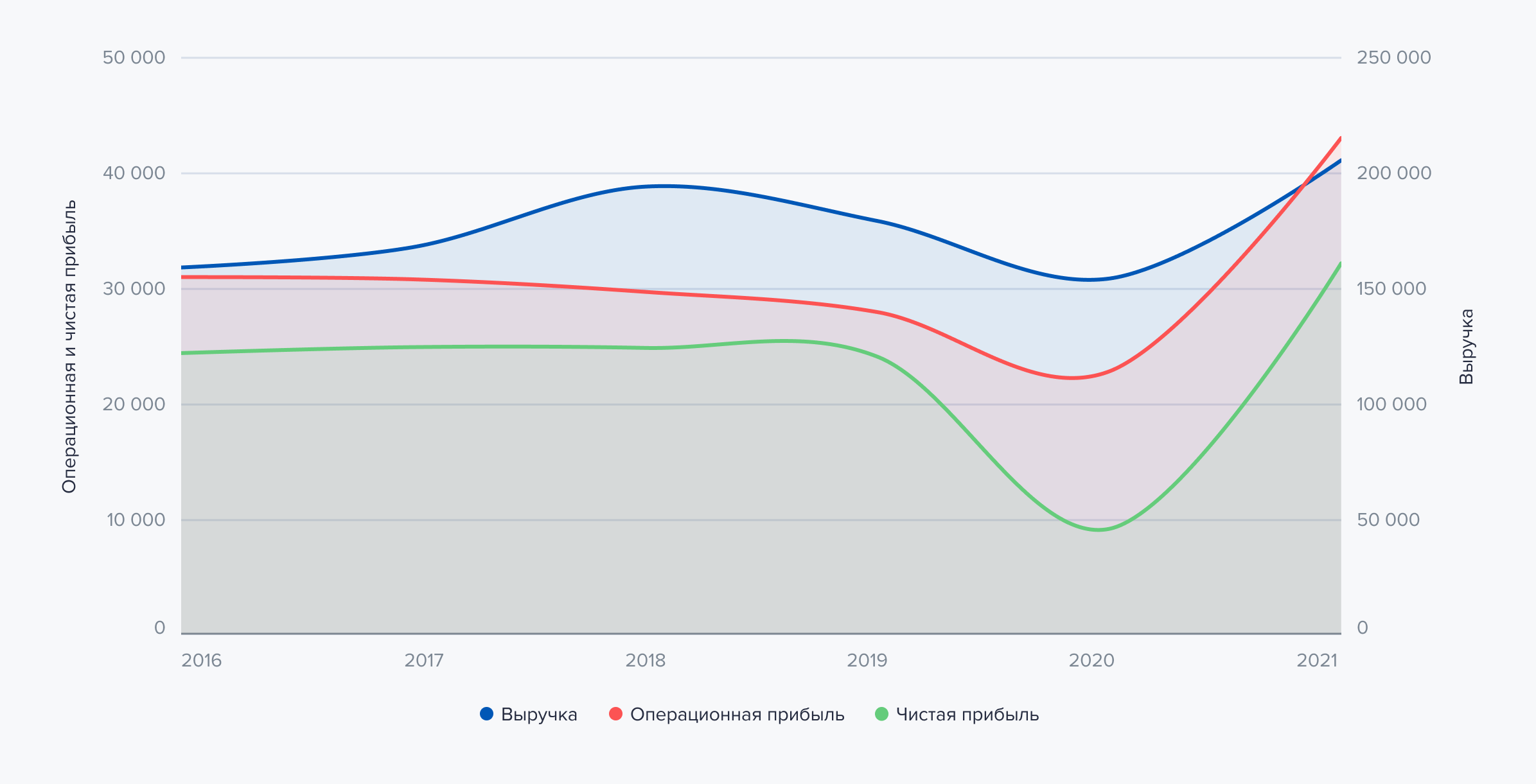

За пять лет НКНХ увеличил показатели выручки, операционной и чистой прибыли. В данный момент компания испытывает нехватку чипов, которые нужны для развития автомобильной отрасли. Несмотря на это, выручка за последние 12 месяцев превысила 200 млрд рублей.

Финансовые показатели НКНХ. Источник данных: аналитический отдел ГПБ Инвестиции

Среднеквартальный темп роста выручки за последние четыре года составил 4,29%, за второй квартал 2021 года — 15,21%. Средний темп роста операционной прибыли — 14,57% за четыре года, а во втором квартале 2021 года — 46,85%.

Главными продуктами сбыта в России являются пластики и прочая продукция, а экспорт нацелен на каучуки. Доля экспорта составляет 42%, а доходы компании зависят от валютной переоценки и мировых цен на каучук.

Основной долей расходов НКНХ является сырье и материалы — 62%. Рост затрат на производство на почти 16% связан с повышением цен на попутный нефтяной газ. Компании удалось снизить затраты на электроэнергию практически на 6%. Этого удалось достичь за счет строительства собственной электростанции мощностью 495 МВт.

Снижение прибыли в последнем квартале связано со штрафом ФАС в размере 1,29 млрд рублей, который НКНХ не смог обжаловать. В решении суда говорится о том, что компания навязывала невыгодные условия, устанавливала различные цены на один и тот же товар и создавала дискриминационные условия для ООО «ТД Кама», входящей в группу «Татнефть».

У компании нет трудностей с выплатой задолженностей, и ей достаточно собственных средств для масштабирования бизнеса. Степень покрытия долгов имеет отрицательное значение, так как у компании достаточно денежных средств для покрытия краткосрочной задолженности. Соотношение чистого долга к EBITDA составляет 1,34.

НКНХ инвестирует в НИОКР около 0,9% от выручки. Объем этих средств не дотягивает до мировых лидеров нефтехимии, которые направляют 2–3% и более. У НКНХ есть 108 патентов, девять из которых заканчиваются в 2021 и еще один — в 2022 году.

НКНХ: байбэки и дивиденды

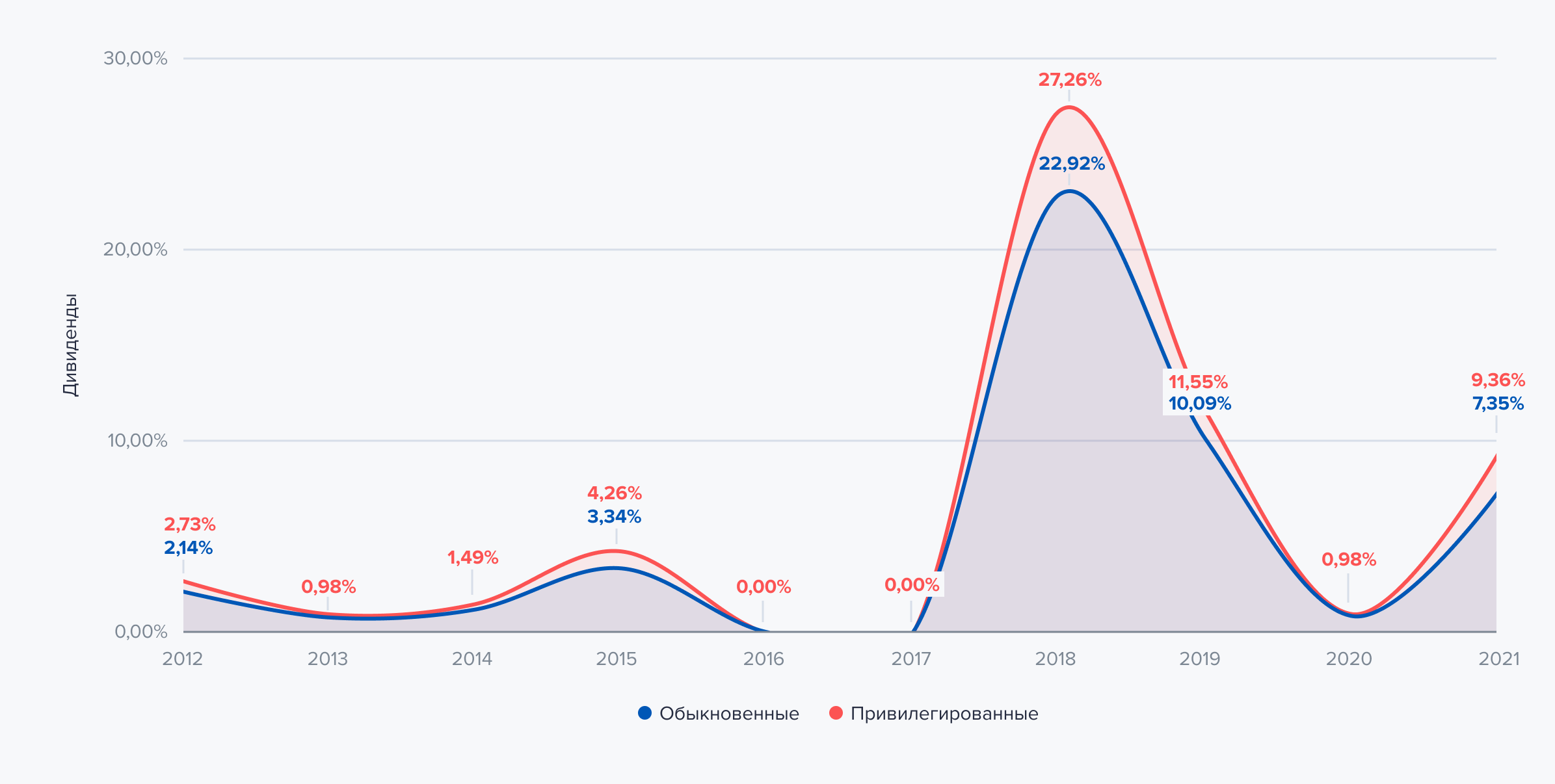

Компания не делает байбэки и допэмиссию, но платит дивиденды. Среднее значение дивидендов по обыкновенным акциям за 9,5 лет составляет 4,86%, за 4,5 года — 8%. Среднее значение дивидендов по привилегированным ценным бумагам за 9,5 лет составило 5,86%, за 4,5 года — 10%.

Размер дивидендов НКНХ. Источник данных: аналитический отдел ГПБ Инвестиции

Согласно дивидендной политике компании, сумма средств, направляемая на дивидендные выплаты, должна составлять не менее 15% годовой чистой прибыли. Размер ежегодного фиксированного дивиденда по привилегированным акциям составляет 13 139 025 рублей — это всего 6 копеек на акцию. Но невыплаченный или не полностью выплаченный дивиденд по привилегированным акциям накапливается и выплачивается впоследствии — при получении достаточной для этого прибыли, но не более чем за три года подряд.

По обыкновенным акциям компания не может выплатить дивиденды больше, чем по привилегированным. На практике НКНХ выплачивает одинаковую сумму, но из-за того, что привилегированные акции стоят дешевле, их дивидендная доходность выше.

В 2019 году Нижнекамскнефтехим выплатил около 70% от прибыли. В 2020 году на дивиденды распределили 30% прибыли, а остальное направили на реализацию стратегической программы развития. Однако по итогам первого полугодия 2021 года компания вернулась к выплате дивидендов в размере 70%. Из-за слияния с СИБУРом дивидендные выплаты могут составить около 50% от прибыли.

НКНХ: риски слияния

Объединение с СИБУРом повлияет на рост экспорта компании и представляет собой объединение технологий Группы ТАИФ с капиталом Группы СИБУР. Сама сделка состоит из двух частей, первая часть которой предусматривала безденежный обмен акциями и завершилась в октябре 2021 года. Акционеры ТАИФа получили 15% акций СИБУРа, а СИБУР — 50% + 1 голосующую акцию группы ТАИФ. Вторая часть сделки — продажа ТАИФом оставшихся акций СИБУРу по опциону. Срок действия опциона составляет несколько лет. Второй этап планируется завершить в 2027–2028 году.

СИБУР имеет компетенции в реализации крупных проектов, что может простимулировать строительство этиленового комплекса НКНХ. Объединенная компания позволит НКНХ стать одним из лидеров на мировом рынке и войти в высшую лигу нефтехимических компаний.

Но сделка может быть и неудачной для НКНХ. Риски связаны с тем, что у СИБУРа уже есть похожие дочерние компании, приносящие стабильный доход. Второй риск заключается в том, что налогооблагаемая база ТАИФа находится в Татарстане и возможно изменение ставки налога и операционных результатов, если это изменится. Кроме того, СИБУР не является публичной компанией, и процесс проведения второй части сделки по объединению пока не прозрачен. Это может быть принудительный выкуп, размытие или делистинг.

Кроме того, золотая акция НКНХ находится у Республики Татарстан. В трехстороннем договоре между СИБУРом, ТАИФом и Республикой Татарстан упоминается о социальной программе на 200 млрд рублей. Возможно, это и есть плата за отказ от золотой акции.

НКНХ: прогнозы компании

Нижнекамскнефтехим считается инновационной компанией, а сектор нефтехимии поддерживается государством. По прогнозам экспертов, средний ежегодный рост отрасли составит 6–8%.

НКНХ делает ставку на четыре новых инновационных продукта: синтетический каучук пятого поколения ДССК, каучук СКД-777, термоэластопласт ТЭП и полиэтиленгликоль H-PEG-2400 — и для этого строит четыре комплекса для их производства. Введение их в эксплуатацию намечено на 2023–2025 год, что позволит увеличить выработку продукции и повысить выручку.

По прогнозам компании, к 2025 году производство этилена увеличится в два раза и достигнет 1,2 млн тонн, каучука — 800 тыс. тонн. Компания будет выпускать до 1,4 млн тонн пластиков, что в два раза больше текущих показателей. А с учетом мощностей СИБУРа консолидированная компания сможет ежегодно производить 1,2 млн тонн каучуков и 8 млн тонн полиолефинов.

Вливания денежных средств СИБУРом положительно отразятся на дивидендах НКНХ, тем более в дивидендной политике есть ограничения на отмену или выплату меньшей суммы, чем по обыкновенным акциям. Хотя выплаты и могут сократить с 70 до 50%, при увеличении производственных мощностей в два раза и уменьшении долговой нагрузки этот фактор нивелируется.

К 2027–2028 году НКНХ должна слиться с СИБУРом. Эта сделка имеет массу преимуществ и может вывести компанию в топ-5 производителей каучука в мире. Компания сможет раскрыть весь свой потенциал через 5–7 лет.

Прогнозная цена привилегированных акций Нижнекамскнефтехим на горизонте одного года составляет 134,28 рублей. Потенциал роста — 41%. Прогнозная цена на горизонте трех лет — 157,74 рублей, потенциал роста — 66%.