НЛМК: это не просто жесть

Драйверы

Обновление от 21.05.2025: инвестиционная идея ПОДТВЕРЖДЕНА

НЛМК: сдержанная динамика на фоне растущих ожиданий

Основные финансовые показатели за 2024 год:

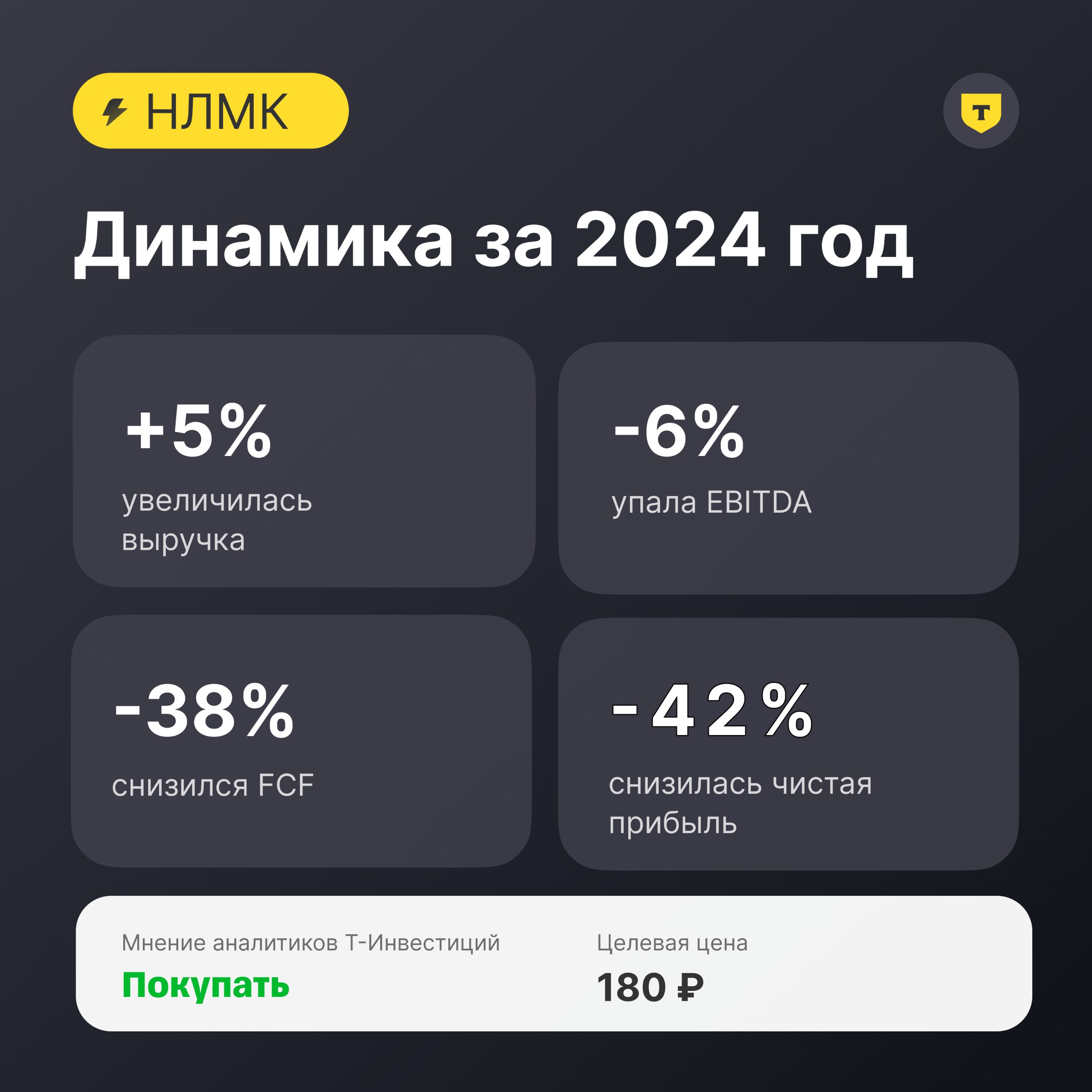

- Выручка: + 5%. Во втором полугодии темпы роста были на уровне +8% г/г.

- EBITDA упала на 6%. На показатель давили курсовые экспортные пошлины и рост расходов на оплату труда.

- FCF снизился на 38% из-за снижения прибыли компании и резкого роста капитальных расходов по сравнению с 2023 годом (+42%).

- Чистый долг — около нуля на конец 2024-го. Это обусловлено тем, что НЛМК не стал выплачивать дивиденды за четвертый квартал 2021-го и за 2022 год на фоне роста геополитической и экономической неопределенности.

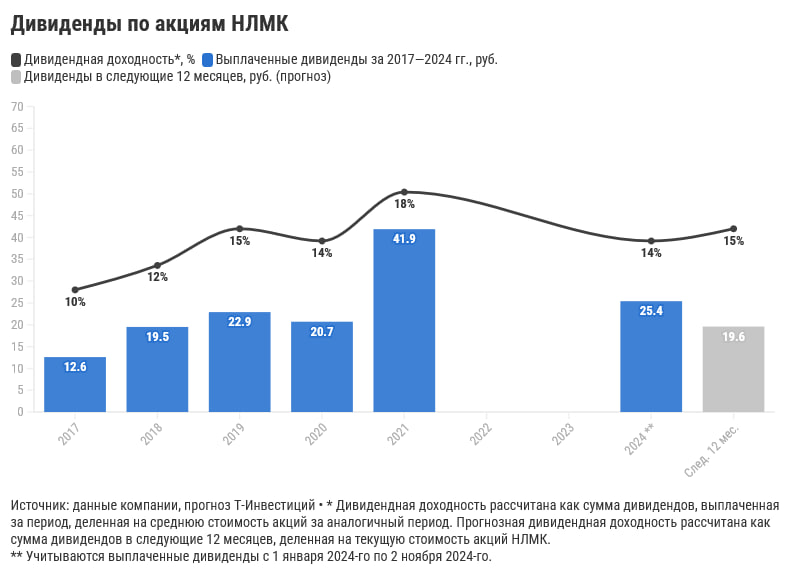

Дивиденды

Компания стремится выплачивать дивиденды каждый квартал, но пока возобновила выплаты только за год.

По нашей оценке, размер дивиденда на акцию может составить около 20 рублей, доходность к текущей цене — 16%.

Наше мнение об акциях НЛМК

Как чувствительная к экономическому циклу индустрия, металлургия должна сильнее рынка отреагировать на первое снижение ставки ЦБ, перспективы которого становятся все отчетливее. Поэтому мы видим невысокий потенциал коррекции в сравнении с высоким потенциалом восстановления котировок в акциях НЛМК.

Мы сохраняем рекомендацию «покупать» по акциям НЛМК с целевой ценой 180 рублей за бумагу, потенциал роста на горизонте 12 месяцев — 40%.

Обновление от 12.11.2024: целевая цена ПОНИЖЕНА

НЛМК: обновляем таргет по акциям

Мы снижаем наш таргет для бумаг НЛМК до 180 рублей за акцию (с 200 рублей ранее). Потенциал роста на горизонте 12 месяцев — 34%. При этом мы сохраняем рекомендацию «покупать».

Изменение целевой цены обусловлено снижением наших ожиданий относительно объемов производства стали компанией и цен на металлопродукцию в течение следующих 12 месяцев. С третьего квартала наблюдается снижение спроса на сталь из-за повышения ключевой ставки и завершения ряда популярных льготных ипотечных программ.

Несмотря на проблемы со спросом на сталь на внутреннем рынке, по нашему мнению, текущие ценовые уровни выглядят привлекательно для формирования долгосрочных позиций в акциях НЛМК на фоне потенциального перехода Банка России к снижению ключевой ставки в 2025 году. Сейчас акции торгуются с мультипликатором EV/EBITDA 2025 на уровне 3,4x, что ниже исторического среднего значения (около 4,5x).

Мы выделяем следующие факторы инвестиционной привлекательности акций НЛМК.

- Компания сохраняет высокую долю экспорта (более 30%), что снижает зависимость от спроса на сталь на внутреннем рынке.

- НЛМК не находится в цикле высоких капитальных затрат, что позволяет генерировать солидный свободный денежный поток.

- Прогнозная дивидендная доходность в следующие 12 месяцев составляет 15%, что выше, чем у конкурентов.

Обновление от 17.09.2024: целевая цена ПОНИЖЕНА

ММК, НЛМК, Северсталь: обновляем таргеты

После результатов за первое полугодие 2024-го, мы оценили перспективы дивидендных выплат и обновили наше мнение по акциям.

Все три компании показали заметный рост выручки в первом полугодии 2024-го.

НЛМК пока сохраняет закрытость информации относительно динамики своих показателей за прошедшее полугодие.

Дивиденды

По нашим оценкам, наибольшую прогнозную дивидендную доходность в следующие 12 месяцев имеют акции НЛМК — 17%. Мы исходим из предположения, что все три компании будут направлять 100% свободного денежного потока на выплату дивидендов.

Мы снизили целевые цены на акции всех трех компаний ввиду повышения ставки дисконтирования из-за роста ключевой ставки ЦБ РФ и сохранения жесткой риторики регулятора. А также из-за снижения прогнозных цен на сталь в ближайшие годы на фоне их коррекции на российском и зарубежном рынках.

По акциям НЛМК мы снижаем целевую цену до 200 рублей за акцию, сохраняем рейтинг «покупать». Потенциал роста в следующие 12 месяцев — 38%. Акции НЛМК имеют наибольшую прогнозную дивидендную доходность из тройки компаний на горизонте одного года — 17%.

Исходная идея:

Мы начинаем аналитическое покрытие акций НЛМК с рейтингом «покупать» и целевой ценой 258 рублей за акцию. Потенциал роста на горизонте 12 месяцев — 46%.

По нашим оценкам, компания покажет рост основных финансовых показателей в текущем году на фоне роста цен на стальную продукцию на внутреннем рынке, что позитивно для потенциальных дивидендов.

Что с финансами?

- Выручка выросла на 4% г/г, до 933 млрд рублей, за 2023 год.

По нашим оценкам, выручка НЛМК вырастет на 5% г/г и составит 977 млрд рублей в 2024 году, что будет обусловлено высокими ценами реализации стальной продукции на российском рынке.

- EBITDA выросла на 12% г/г в 2023 году.

- Маржинальность по EBITDA составила 29%.

В 2025—2026 годах мы ожидаем дальнейшего повышения маржинальности до 31—32% в связи с завершением действия экспортных пошлин.

Ждать ли дивиденды?

В 2022—2023 годах НЛМК не выплачивал дивиденды на фоне роста геополитической и экономической неопределенности. Но уже в мае текущего года общее собрание акционеров одобрило выплату дивидендов за 2023 год в размере 25,43 рубля на акцию.

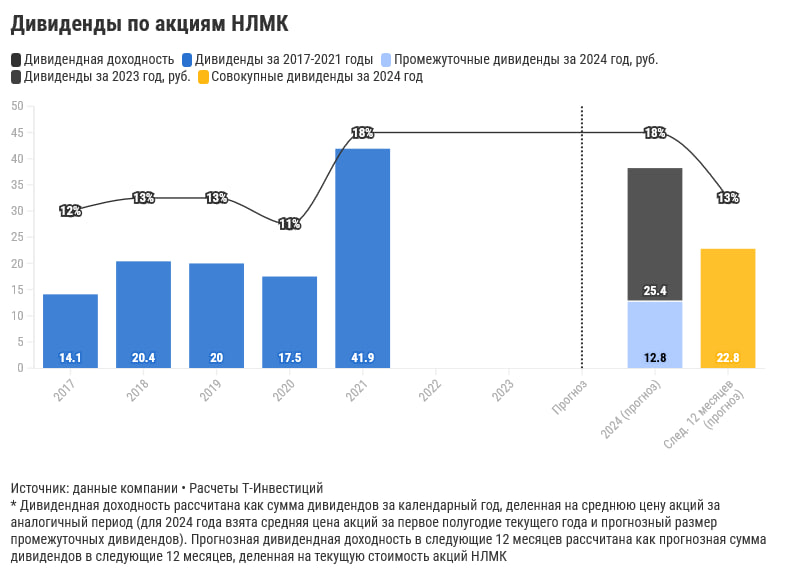

Мы ожидаем, что НЛМК направит на выплату дивидендов 100% от FCF за 2024 год. По нашим расчетам, размер дивидендов по акциям НЛМК в следующие 12 месяцев может составить 22,8 рубля на акцию, доходность к текущей цене — 13%.

На сколько могут вырасти акции?

Для определения целевой цены акций НЛМК мы использовали среднее значение справедливой цены, которую получили в ходе оценки бумаг методом DCF и методом мультипликаторов.