НЛМК. Как закаляется сталь

Акции НЛМК в октябре опустились на минимальный уровень с 2016-го ниже 90 руб. Таким образом, с начала текущего года котировки упали на 60%, а от исторического максимума в апреле 2021-го потеряли около 70%. Сейчас капитализация эмитента составляет менее $9 млрд. Схожая динамика наблюдается у всех ведущих компаний черной металлургии, за исключением Мечела, который еще представлен в угольном и энергетическом направлениях.

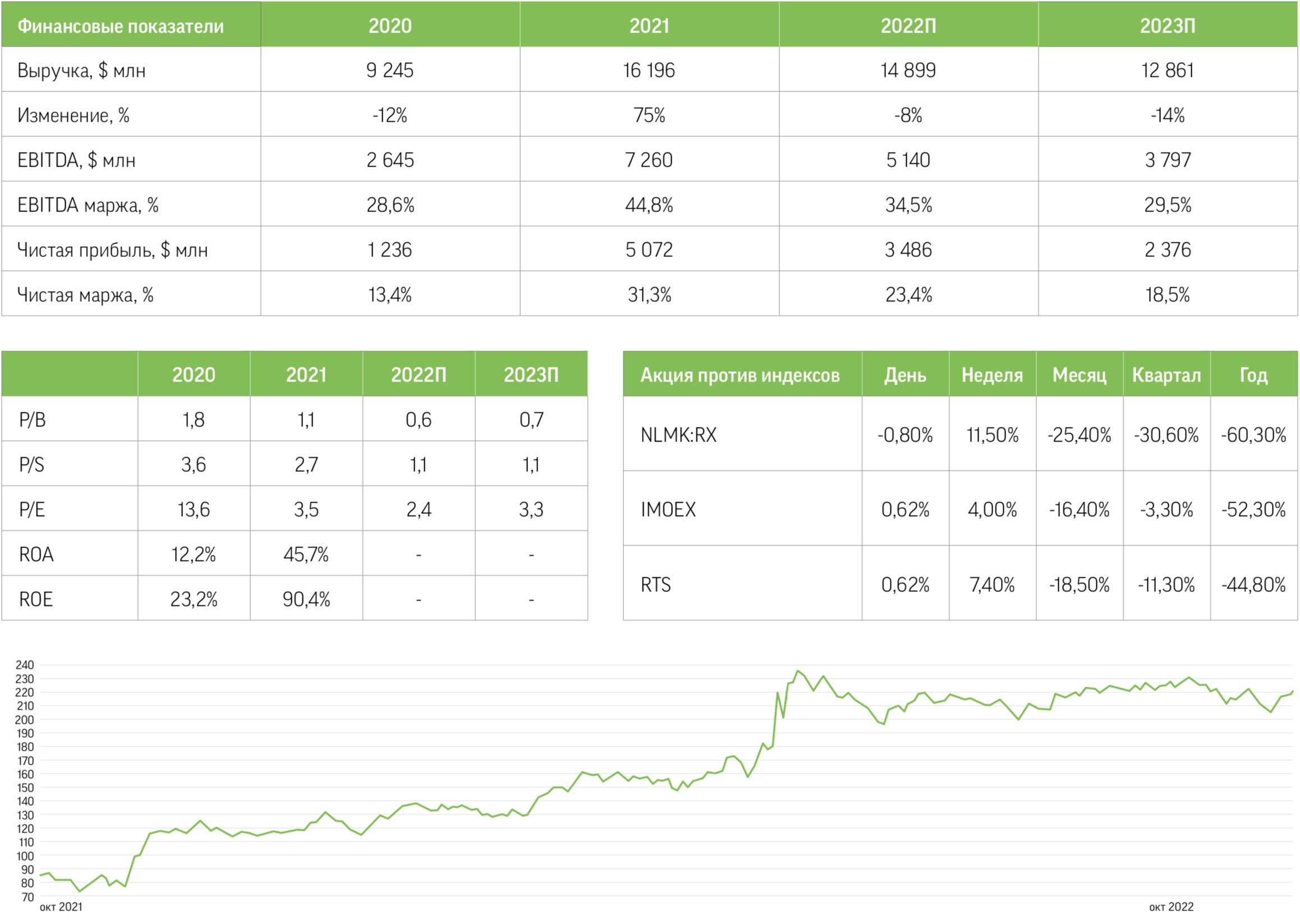

Производственные и финансовые показатели за 2021-й. Прошлый год стал лучшим в истории отрасли. Инфляция и бурное восстановление мировой экономики после жестких локдаунов привели к резкому взлету цен на продукцию черной металлургии. Хотя производство металлопродукции сократилось на 4%, до 16 846 тыс. т, однако выручка эмитента достигла рекордных $16,196 млрд (+75% г/г). EBITDA составила $7,263 млрд (рост в 2,7 раза за год), что соответствует рентабельности 45%. Чистая прибыль и свободный денежный поток оказались равны $5,036 млрд (рост в 4,1 раза за год) и $3,52 млрд (в 2,9 раза больше, чем в 2020 году) соответственно. Чистый долг составил $2,924 млрд, долговая нагрузка снизилась до 0,4х EBITDA. $900 млн было выплачено в качестве дивиденда за четвертый квартал.

Операционные показатели за третий квартал и девять месяцев 2022- го. В последнем отчетном периоде производство стали сократилось на 11% кв/кв, до 3,9 млн т. Продажи стальной продукции увеличились на 4,3 млн т (+5% кв/кв), что объясняется реализацией накопленных запасов. По итогам января-сентября производство составило 12,8 млн т, что соответствует уровню за аналогичный период прошлого года. Продажи выросли до 12,9 млн т (+4% г/г), 41% из них пришелся на сегмент полуфабрикатов.

Ситуация на рынках. На внутреннем рынке цены на сталь упали на 21%. Некоторое оживление наметилось в сентябре за счет усиления активности в российских строительном и трубном сегментах. В Китае, напротив, цены на черные металлы снизились на 22% на фоне стагнации в строительстве и осла- бления юаня. На рынках ЕС и США продукция эмитента подешевела на 33%.

Драйверы роста и факторы риска. Определенное давление на отрасль ока- зывают санкции. Эмбарго затрагивает 17% российского экспорта (39,5 млн т), причем недавно эти ограничения были ужесточены. Впрочем, НЛМК в наименьшей степени подвержен влиянию этого фактора, поскольку на экспорт в ЕС приходилось около 18% объема производства компании. В целом крупные отраслевые игроки адаптируются к ситуации, перераспределяя выпадающие объемы на другие рынки, поэтому сокращение производства стали в текущем году окажется существенно ниже 15%. 2023-й, однако, обещает быть непростым, поскольку падение спроса в США и странах ЕС, вероятнее всего, продолжится из-за рецессии и высоких цен на энергоносители. Отчасти ситуацию смягчает сокращение производства в США и Европе на 11%, это компенсирует ослабление спроса.

Дополнительным фактором давления выступают повышенные логистические издержки. Из-за закрытых западных рынков приходится перенаправлять потоки в Азию, где спрос также снижается. При этом слабеющий юань поддерживает китайских экспортеров. Также в России существуют налоговые риски и вероятность антимонопольных штрафов. Меры господдержки отрасли в виде повышения потолка цен для взимания акцизов могут оказаться недостаточными.

К драйверам роста стоит отнести низкую долговую нагрузку НЛМК и сильную перепроданность акций. В 2016-м, когда котировки находились на текущих уровнях, цены на сталь были вдвое ниже сегодняшних, и даже тогда НЛМК 19 был прибыльной компанией.

Акции эмитента подходят как для спекулятивной покупки, так и для долгосрочных вложений. В последнем случае стоит делать ставку на улучшение конъюнктуры рынков и выплату дивидендов. Хотя долгосрочные факторы роста сейчас не просматриваются, стоит отметить, что по основным мультипликаторам компания оценивается очень дешево (Р/Е 2022П: 2,4). В ближайшей перспективе позитивными драйверами могут выступить благоприятный новостной фон, а также сильная перепроданность акций металлургических компаний.