НЛМК: компания способна перерасти нависшие угрозы

НЛМК является крупнейшей российской металлургической компанией с активами в Европе и США. Компания имеет меньшую долю экспорта в ЕС по сравнению с Северсталью, при этом общая доля экспортной выручки – 57%.

По нашим прогнозам, в долгосрочной перспективе перед НЛМК будет стоять задача новой модернизации и декарбонизации производства. Такая смена производства потребует от компании больших инвестиций, так что через несколько лет, скорее всего, мы будем наблюдать рост капитальных затрат и снижение дивидендных выплат.

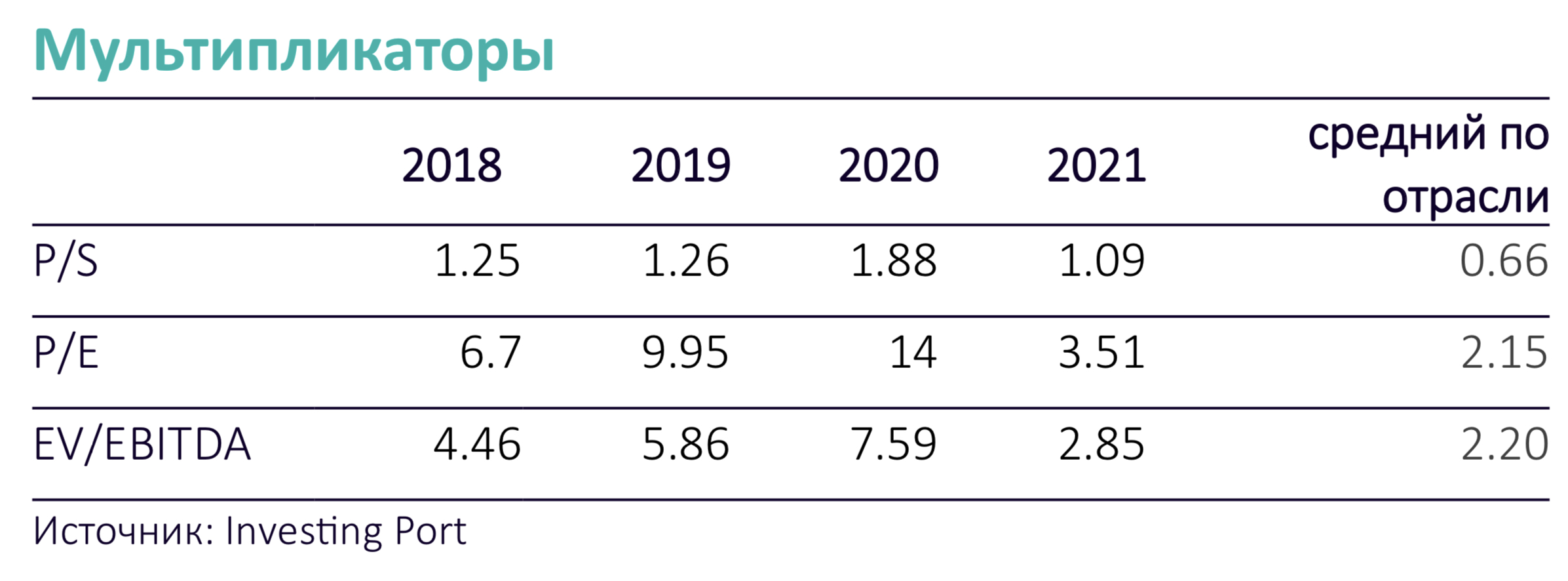

Мы убеждены, что компания способна «перерасти» сложности, связанные с ростом налоговой нагрузки и расходов в рамках «экологических» инициатив. В рамках представленных средне- и долгосрочных оценок, для обыкновенных акций ПАО «Новолипецкий металлургический комбинат» наш расчетный целевой уровень стоимости обыкновенной акции компании на конец первого полугодия 2023 г. составляет 251,15 руб. за бумагу, что предполагает 61%-ный потенциал роста.

С учетом всех факторов, акциям компании присвоен прогноз «Покупать».

Дивиденды

Компания платит дивиденды в размере 100% от FCF, если значение коэффициента «Чистый долг/EBITDA» находится ниже 1.0x. Если значение коэффициента выше 1.0x, то сумма выплат должна быть эквивалентна или выше 50% от FCF.

Менеджмент НЛМК рекомендовал не выплачивать дивиденды за IV кв. 2021 г. и I кв. 2022 г. Вопросы выплаты дивидендов будут рассмотрены советом директоров в июне 2022 г.

Таким образом, дивидендная доходность за 3 квартала 2021 г. составила 34.66 руб. или 22.2%.

Чистый долг увеличился на 7% кв./кв., до $2,9 млрд в связи с выплатой дивидендов в IV кв. 2021 г.

Показатель «Чистый долг/EBITDA» сократился до 0,40х (0,43х в III кв. 2021 г.).

Наш базовый прогноз дивидендных выплат по итогам 2023 г. составляет 19,59 руб. на акцию, что соответствует выплатам дивидендов в размере 100% чистого денежного потока. Однако, риски реализации данного прогноза сравнительно высоки. Проблема в невозможности в настоящее время выплачивать дивиденды иностранным инвесторам.

Крупнейшим акционером НЛМК с долей 79,3% является кипрская Fletcher Group Holdings Limited, через которую компанию контролирует головной акционер, Владимир Лисин.

Резюме

- НЛМК обеспечена собственным сырьем и энергоресурсами и имеет сильные позиции в отрасли. По данным компании за 2020 г., на нее приходится около 19% в мировом производстве слябов и 11% европейского рынка толстого листа. В России на НЛМК приходится около 20% производства стали, около 13% горячекатаного и около 20% холоднокатаного проката, 18% сортового проката и 19% метизов

- Активы НЛМК хорошо структурированы в географическом плане. Добыча сырья и производство стали находятся в низкозатратных регионах, а изготовление конечной продукции происходит рядом с основными потребителями.

- Компания способна «перерасти» сложности, связанные с ростом налоговой нагрузки и расходов в рамках «экологических» инициатив.

- Компания избежала прямого санкционного давления. Ее менеджмент традиционно проводит привлекательную для акционеров политику и, вернется, к ней, как только рыночные факторы, вызванные по-прежнему высоким инвестиционным спросом, обусловят ослабление нерыночных санкционных рисков и конфронтации.

- Вложения в акции компании исторически демонстрируют способность стабильно сохранять и преумножать стоимость для инвесторов в средне- и долгосрочном периоде вопреки краткосрочным внутренним и внешним финансово-экономическим шокам.