НЛМК: коррекция вернула привлекательность

Тек. доходность

Могу заработать

Народный рейтинг

Вторая за день идея Финам на металлургов. Кроме Северстали, берут НЛМК. Предполагают, что введение экспортных пошлин будет компенсировано более высокими, чем ожидалось, ценами на продукцию компании. С начала года акции НЛМК выросли на 8% - хуже Северстали

Закрыта по тайм-ауту

-27,11 %

Обновление от 15.11.2021: инвестиционная идея и целевая цена ПОДТВЕРЖДЕНЫ

Вчера вечером на складе коксохимического цеха Новолипецкого металлургического комбината произошел взрыв предположительно угольной пыли, причины которого выясняются. Несмотря на жертвы происшествия (женщина-машинист питателя углеподготовительного цеха госпитализирована с ожогами более 50% тела), производственный процесс комбината не пострадал, а материальный ущерб вряд ли можно считать большим. Произошло возгорание конвейера, которое было ликвидировано в течение 15 минут, а также обрушение кровли на площади около 250 кв. м. Дело, возбужденное СКР по факту происшествия, вряд ли будет иметь серьезные последствия для комбината

Этим летом на НЛМК был другой инцидент, когда пришлось приостанавливать работу конвертерного цеха №2 из-за возгорания кислородно-распределительного пункта и устранения его последствий, в результате чего НЛМК снизил объем выпуска стали в III квартале.

Тем не менее, благодаря реализации запасов и более высоким ценам, выручка НЛМК выросла в квартальном выражении на 10% до $4,6 млрд. Показатель EBITDA увеличился на 11% до $2,3 млрд, а чистая прибыль возросла на 19% до $1,6 млрд. Свободный денежный поток, который является базой для расчета квартальных дивидендов по акциям НЛМК, вырос на 29% и составил $1,1 млрд. При этом долговая нагрузка (отношение чистого долга к EBITDA) сохранилась на уровне 0,4х.

Нынешняя авария не повлияет на объемы производства, поэтому влияние ее на динамику акций было скорее эмоциональным. Первая реакция рынка была достаточно сильной: акции НЛМК с открытия провалились примерно на 3%, но вскоре этот провал был выкуплен, и цена вышла в плюс. По состоянию на 15:45 мск акции НЛМК прибавляют в цене на 0,8%.

Бумаги продолжает поддерживать высокая дивидендная доходность. По итогам III квартала Совет директоров рекомендовал дивиденды в размере 13,33 руб. на акцию, что не намного ниже, чем за II квартал. Дивидендная доходность акций НЛМК к текущей цене составляет около 6%. Реестр закроется 7 декабря.

Мы сохраняем по акциям НЛМК рекомендацию "Покупать" и целевую цену в районе 300 руб. с горизонтом до осени 2022 г.

Обновление от 14.10.2021: инвестиционная идея и целевая цена ПОДТВЕРЖДЕНЫ

В среду, 13 октября, НЛМК раскрыл операционные результаты за 3 квартал и 9 месяцев 2021 г. Данные за 9 месяцев говорят о росте производства стали к сопоставимому периоду прошлого года на 7,6%, до 12,696 млн тонн. Продажи при этом в годовом сравнении сократились на 6,9%, до 12,383 млн тонн, в основном за счет сокращения продаж полуфабрикатов на 21,2%, поскольку компания увеличила внутренние поставки слябов на свои зарубежные предприятия. Это снижение должно было быть компенсировано более высокими ценами реализации конечной металлопродукции.

В квартальном сопоставлении выпуск стали в 3 квартале относительно 2 квартала 2021 года сократился на 14,5%, до 3,867 млн тонн из-за приостановки в августе конвертерного цеха №2 для устранения последствий возгорания кислородно-распределительного пункта. При этом консолидированные продажи металлопродукции кв/кв сократились не так сильно благодаря запасам – на 4,2%, до 4,146 млн тонн.

Это сокращение, а также действие временных пошлин на экспорт металлопродукции, в основном также будет компенсировано более высокими ценами реализации. Мы ожидаем квартальных финансовых показателей и дивидендов, сопоставимых с предыдущим кварталом. Промежуточная консолидированная финансовая отчетность НЛМК должна выйти через неделю, 21 октября 2021 г.

Мы сохраняем по акциям НЛМК рекомендацию "Покупать" и целевую цену в районе 300 руб. с горизонтом до осени 2022 г.

Обновление от 18.08.2021: инвестиционная идея подтверждена, целевая цена ПОВЫШЕНА

Мы делаем ставку на то, что НЛМК входит в число наиболее эффективных производителей с хорошей географией активов и рынков, широким портфелем стальной продукции и высокой степенью обеспеченности ресурсами. НЛМК успешно реализует "Стратегию-2022", нацеленную на повышение операционной эффективности и сохранение компанией отраслевого лидерства. Дивидендная политика компании обеспечивает двузначную дивидендную доходность акциям НЛМК, что делает их надежными и доходными ценными бумагами.

Мы подтверждаем рекомендацию "Покупать" по акциям НЛМК, повышая целевую цену на 12 мес. до 300,76 руб.

Главный фактор роста на среднесрочный период - высокая дивидендная доходность акций. НЛМК генерирует большой свободный денежный поток, который при поддерживаемом низком уровне долговой нагрузки полностью распределяется на выплату дивидендов. Прогнозная годовая дивидендная доходность акций НЛМК в 2021 г., с учетом выплаченных и ожидаемых дивидендов, составляет 18,5%.

Группа НЛМК представила сильную операционную и финансовую отчетность за 2-й кв. 2021 г. На фоне роста объемов продаж на 10,8% кв/кв и роста средних цен реализации консолидированная выручка группы выросла по сравнению с предыдущим кварталом на 44,4%, до $ 4,14 млрд, показатель EBITDA увеличился на 76,0%, до $ 2,05 млрд, чистая прибыль возросла на 75,4% до $ 1,34 млрд.

Группа НЛМК вошла в топ-10 в рейтинге Value Creators 2021 по показателю совокупного акционерного дохода (TSR) за пятилетний период 2016–2020 гг. среди международных металлургических компаний.

НЛМК в высокой степени обеспечен собственным сырьем и энергоресурсами. Самообеспеченность в железорудном сырье составляет 100%, в коксе - 100%, а в металлоломе - 65%, в электроэнергии - 65% (с 2024 г. - на 95%).

НЛМК реализует "Стратегию-2022", которая близка к выполнению поставленных целей. Ориентиром для стратегии было установлено достижение структурного роста EBITDA на 35% по сравнению с 2018 г., или в среднем на $ 1,25 млрд в год. Продажи стальной продукции должны выйти к 2023 г. на уровень 18 млн тонн в год.

Введение временных экспортных пошлин окажет ограниченное негативное влияние на результаты компании во 2-м полугодии, которое будет компенсировано более высокими, чем ожидалось, ценами на металлопродукцию.

Ключевыми рисками для НЛМК мы видим высокую конкуренцию производителей, растущую вероятность ценовой коррекции на сырьевых рынках, рост налоговой нагрузки на отрасль в РФ, повышение экологических требований на ключевых рынках, перспективу введения "углеродных" сборов и роста затрат для снижения "углеродного следа".

По нашей оценке, акции НЛМК недооценены почти на 20% по отношению к бумагам сопоставимых компаний отрасли по прогнозным мультипликаторам P/E и EV/EBITDA на 2021 и 2022 гг.

Технический анализ

На недельном графике котировок акций НЛМК мы видим подъем от сильного уровня поддержки, который расположен в районе 225 руб. Выше этого уровня может начаться консолидация. Сопротивление сформировано вблизи исторического максимума в районе 282 руб.

Обновление от 13.07.2021: инвестиционная идея и целевая цена ПОДТВЕРЖДЕНЫ

Группа НЛМК раскрыла сегодня результаты производственной деятельности за II квартал и первую половину 2021 г. Производство стали в первом полугодии увеличилось на 11% по сравнению с I полугодием 2020 г. и составило 9 млн т. По сравнению с I кварталом, во II квартале выпуск вырос на 5% до 4,6 млн т, загрузка мощностей – до 96%.

Консолидированные продажи составили 8,2 млн т в первой половине 2021 г. (-7% (г/г)). При этом продажи на "домашних" рынках выросли на 3% (г/г) до 5,5 млн т, в основном за счет поставок на рынок России (+9% (г/г)), а продажи на экспортных рынках сократились на 23% (г/г) до 2,6 млн т. Это – эффект высокой базы прошлого года, когда внутренний спрос был ограничен в период самоизоляции.

По результатам II квартала продажи выросли на 11% к I кварталу 2021 г., до 4,3 млн т. В том числе продажи в России составили 1,8 млн т, что больше на 8% в квартальном и на 26% в годовом сравнении. В целом на "домашних" рынках продажи составили 2,8 млн т (+1% (кв/кв) и +19% (г/г)), а на экспортных по отношению к месту производства – 1,4 млн т (+20% (кв/кв) и -30% (г/г)).

С учетом роста цен на продукцию (в среднем примерно на треть (кв/кв) и в 2,5 раза (г/г)) мы ожидаем чрезвычайно сильных финансовых результатов по итогам II квартала 2021 г., которые компания раскроет 22 июля.

Мы считаем, что введение временных пошлин на экспорт стали с августа по декабрь 2021 г. окажет менее значительное влияние на итоги года, чем это принято считать. В России расположены 100% активов НЛМК по добыче и переработке сырья, 94% сталеплавильных мощностей и только 59% прокатных мощностей компании. При этом 23% прокатных активов расположено в ЕС и 19% – в США. Мы видим, что компания увеличила продажи проката на внутренний рынок, а также поставки слябов на свои зарубежные активы, чтобы увеличить продажи проката на рынках, которые считаются для них "домашними". Таким образом, далеко не все зарубежные продажи НЛМК подпадают под высокие экспортные пошлины.

Мы сохраняем позитивные ожидания относительно акций НЛМК в текущем году и рекомендуем их к покупке с целевой ценой в районе 267 руб. за штуку.

Инвестиционная идея

Группа НЛМК - крупнейшая в Российской Федерации металлургическая компания, с активами в России, Европейском союзе (ЕС) и США. Мощности компании по производству стали превышают 17 млн тонн в год.

Мы повышаем рекомендацию до "Покупать" по акциям ПАО "НЛМК". Наша новая оценка соответствует целевой цене 267,1 руб. до середины 2022 г. Потенциал роста к текущей цене составляет 16,3%.

- НЛМК входит в число наиболее эффективных производителей с широким портфелем стальной продукции и высокой степенью обеспеченности ресурсами.

- НЛМК поддерживает низкий уровень долговой нагрузки и высокий уровень квартальных дивидендных выплат. Годовая дивидендная доходность акций НЛМК - одна из самых высоких в отрасли.

- Введение временных экспортных пошлин окажет негативное влияние на результаты компании, что отразилось в пересмотре целевой цены.

Мы считаем, что это влияние будет компенсировано более высокими, чем ожидалось, ценами на продукцию компании. После снижения стоимости акций НЛМК это позволяет нам повысить рекомендацию по ним до "Покупать".

Факторы привлекательности

- НЛМК является одним из бенефициаров циклического роста металлургического рынка, поддерживаемого динамикой жилищного строительства, программами инфраструктурной модернизации и поддержки промышленности для вывода экономики из пандемического кризиса.

- Группа НЛМК имеет прочные позиции в сталелитейной отрасли. По данным за 2020 г., на нее приходится около 19% в мировом производстве слябов и 11% европейского рынка толстого листа. В России на НЛМК приходится около 20% производства стали, около 13% горячекатаного и около 20% холоднокатаного проката, 18% сортового проката и 19% метизов.

- Группа НЛМК в высокой степени обеспечена собственным сырьем и энергоресурсами. Самообеспеченность в железорудном сырье составляет 100%, в коксе - 100%, а в металлоломе - 65%, в электроэнергии - 65%. Благодаря самообеспеченности в основных сырьевых материалах, энергии и высокой технологической оснащенности НЛМК входит в число самых эффективных и прибыльных производителей стали в мире.

- Бизнес компании удачно структурирован в географическом плане. Добыча сырья и производство стали в группе НЛМК сосредоточены в низкозатратных регионах, а изготовление конечной продукции осуществляется в непосредственной близости от основных потребителей.

- Компания имеет диверсифицированный продуктовый портфель, обеспечивающий лидерство на локальных рынках и высокую эффективность продаж. Уделяет внимание разработке инновационных нишевых продуктов.

- Универсальный состав производственных мощностей и гибкая сбытовая стратегия позволяют НЛМК корректировать производственную программу в зависимости от состояния рынка.

- Группа в основном прошла большой инвестиционный цикл в предыдущий период развития, поддерживает низкий уровень долговой нагрузки и формирует хороший свободный денежный поток, 100% которого направляет на выплату дивидендов.

- В 2020 г. группа НЛМК вошла в топ-5 рейтинга конкурентоспособности международных металлургических компаний, подготовленного аналитическим агентством World Steel Dynamics.

Факторы риска

- Основным для НЛМК краткосрочным риском сегодня является реакция властей на рост цен на металлургическую продукцию на внутреннем рынке. С 1 августа вводятся временные пошлины на экспорт металлургической продукции в размере 15%, в том числе неснижаемая часть пошлины. Эта специфическая часть пошлины составит для окатышей и железорудного концентрата $ 54 за тонну, для плоского горячекатаного проката и арматуры - $ 115, для холоднокатаного проката и проволоки - $ 133, для нержавеющей стали и ферросплавов - $ 150. Несмотря на значительную долю зарубежных продаж, эта пошлина будет иметь ограниченное негативное влияние на результаты НЛМК. Поскольку более 40% прокатных мощностей компании находится за рубежом, по нашей оценке, под пошлины попадает порядка 35% продаж. Пошлины за 2021 г. могут составить около 5% годовой выручки, что с избытком компенсируется более высокими, чем представлялось ранее, ценами на сталь. В то же время неснижаемая часть пошлин уже составляет около 10% от экспортных цен. В случае падения цен на стальной прокат величина пошлины может превысить 15%, и это создает дополнительные риски ухудшения результатов компании.

- Среднесрочный риск связан с введением так называемого "углеродного" налога в ЕС - одном из основных экспортных рынков для российских металлургов. Металлургия пока не может технологически отказаться от использования угля и остается одним из крупнейших источников эмиссии СО2.

- В более долгосрочной перспективе перед металлургами маячит новая модернизация. Глобальный курс на декарбонизацию остро поставит задачу смены технологий производства стали, связанную с отказом от использования угля. Расширение электроплавильных мощностей, привязанных к возобновляемым источникам энергии, переход на использование водорода, на другие технологии, которые могут появиться со временем. Как минимум - технологии улавливания углерода, его хранения и утилизации. Все это через несколько лет потребует от отрасли больших инвестиций. Компании снова начнут увеличивать капитальные затраты, наращивать долговую нагрузку и снижать дивидендные выплаты.

Дивиденды

Действуя в интересах основного акционера и распределяя выплаты на ежеквартальной основе, НЛМК обеспечивает хорошую дивидендную доходность по своим акциям. Обновленная дивидендная политика НЛМК предполагает ежеквартальную выплату на дивиденды 100% свободного денежного потока, если соотношение "Чистый долг / EBITDA" ниже или равно 1,0x, и 50% свободного денежного потока, если соотношение "Чистый долг / EBITDA" выше 1,0x. При этом для расчета свободного денежного потока в целях выплаты дивидендов компания использует нормализированный показатель инвестиций в сумме $ 700 млн в год, даже если фактические инвестиции будут выше этого уровня.

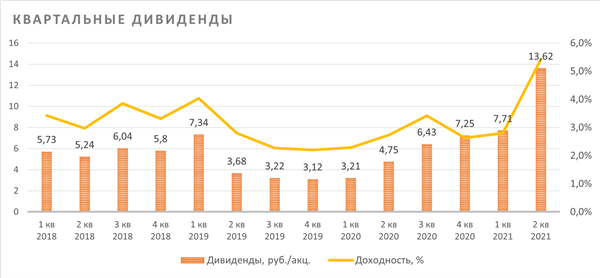

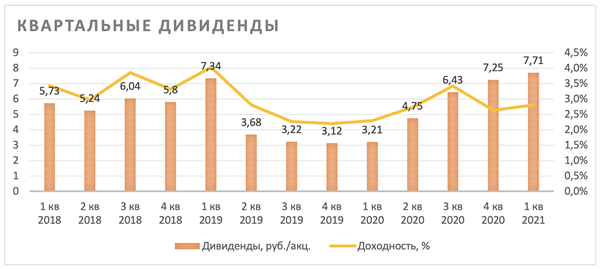

По результатам четырех кварталов 2019 г. акционеры НЛМК получили в совокупности 17,36 руб. на акцию. Общая сумма дивидендов за 9 мес. 2020 г. составила 14,39 руб. на одну акцию. Дивиденды за 4-й кв. 2020 г. утверждены в размере 7,25 руб. на одну акцию.

По результатам 1-го кв. 2021 г. решено выплатить по 7,71 руб. на одну акцию. Реестр на получение дивидендов закрыт 23 июня 2021 г. Доходность составила 2,98%.

Операционные и финансовые показатели

Группа НЛМК опубликовала сильную операционную и финансовую отчетность за 1-й кв. 2021 г. Операционные данные отразили восстановление загрузки производственных мощностей после завершения реконструкции конвертерного производства НЛМК в 4-м кв. 2020 г. Выплавка стали, без учета долей в европейских активах, увеличилась на 11,5% в квартальном и снизилась на 4,4% в годовом сравнении.

Европейские предприятия объединены под эгидой NLMK Belgium Holdings SA (NBH), которым группа НЛМК владеет в равных долях (по 49%) совместно с бельгийской государственной компанией SOGEPA. Операционные результаты NBH не консолидируются в отчетности группы, доля в них отражается отдельно.

Несмотря на рост производства, консолидированные продажи группы в физическом объеме снизились на 7,4% кв/кв и 13,3% г/г. Отчасти это объясняется увеличением внутренних поставок слябов на НЛМК США, а отчасти данные отражают накопление запасов в портах Черного моря из-за неблагоприятных погодных условий на конец квартала и, следовательно, перейдут в результаты второго квартала.

Ценовая динамика на рынке стального проката нивелировала снижение объемов продаж и обеспечила компании рост финансовых показателей.

Акции на фондовом рынке

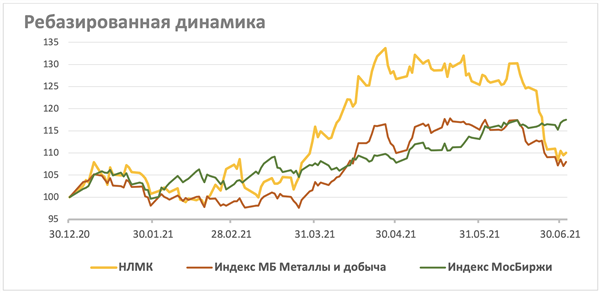

Падение котировок, вызванное введением экспортных пошлин, ликвидировало отрыв акций НЛМК от фондовых индексов, обеспеченный ростом цены на металлургическую продукцию. С начала года стоимость акций НЛМК выросла на 10,0%. За это время отраслевой индекс "Металлы и добыча" прибавил 8,0%, а индекс МосБиржи поднялся на 17,5%.

Техническая картина

На недельном графике котировок акций НЛМК мы видим ценовую коррекцию до ближайшего уровня поддержки, который сформирован в районе 225 руб. Возврат в сторону 275 руб. пока выглядит более вероятным, чем продолжение падения до сильного уровня поддержки в районе 185 руб.

Цена открытия

07 июля 2021

226,3 RUB

-27,11%

Цена закрытия

08 июля 2022

164,95 RUB

Инвесторы говорят

Отзывы наших пользователей