НЛМК. Рекордсмен по дивидендам

Тек. доходность

Могу заработать

Народный рейтинг

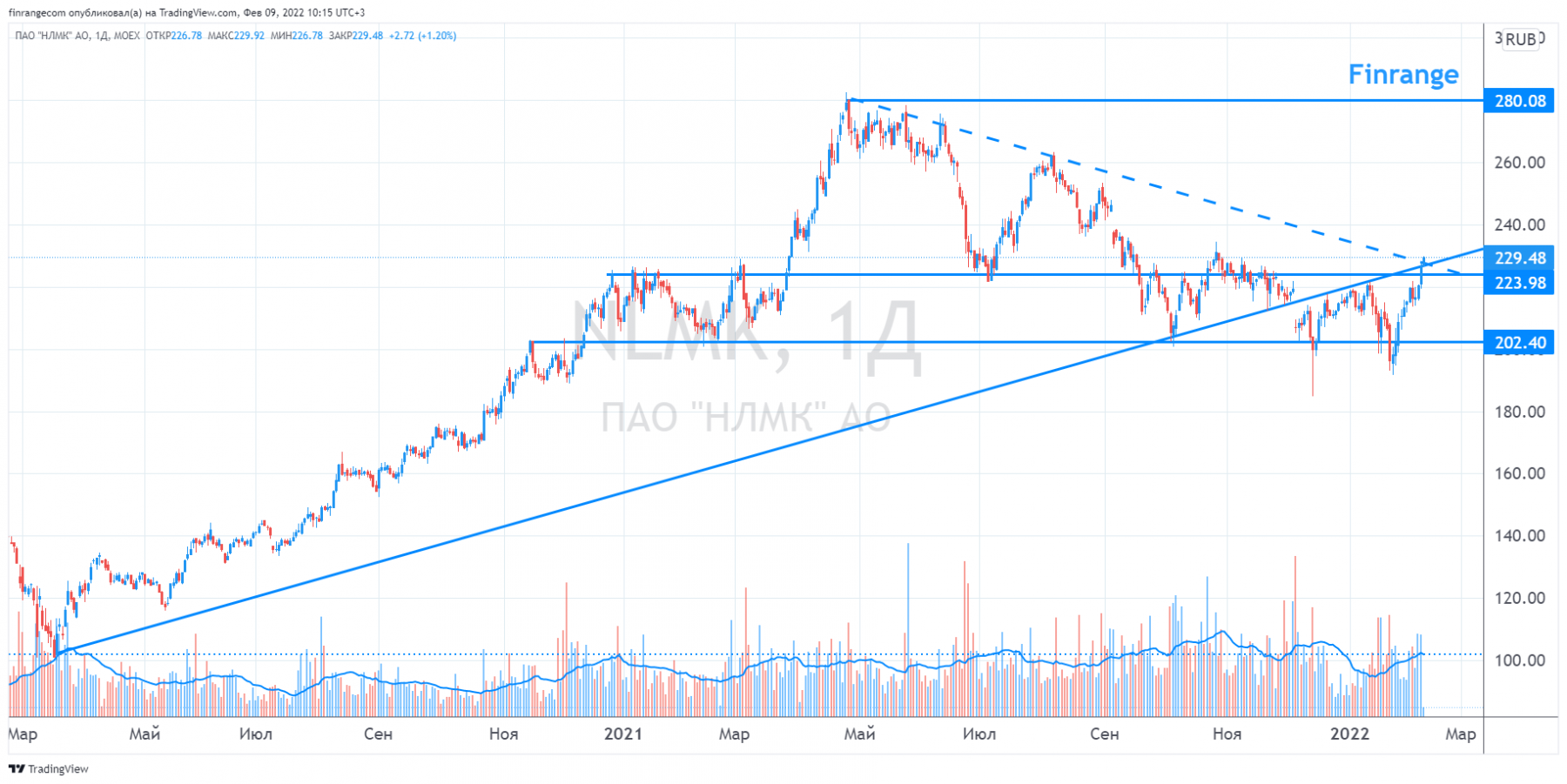

На фоне ослабления рубля и положительной динамики цен на сталь, в I кв. 2022 НЛМК может приятно удивить инвесторов. С технической точки зрения, акции НЛМК также вернулись в восходящий тренд. FinRange предлагают спекулятивно-среднесрочно покупать акции

Закрыта по тайм-ауту

-48,38 %

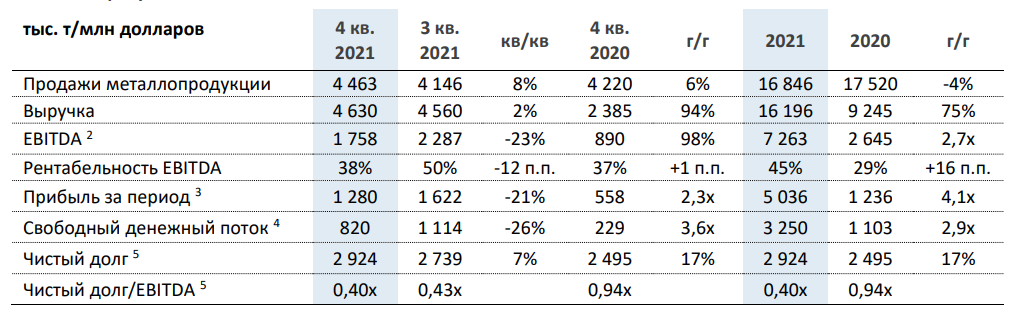

Выручка металлурга за год выросла на 75% по сравнению с 2020 г. – до $16,19 млрд. При этом, продажи металлопродукции за год снизились на 4%. Основной рост выручки связан с положительной динамикой цен на сталь.

Показатель EBITDA увеличился в 2,7 раз – до $7,26 млрд благодаря расширению ценовых спредов между закупаемым сырьём и продажей стальной продукции. В результате рентабельность по EBITDA выросла за год с 29% до 45%.

Таким образом, чистая прибыль НЛМК за 2021 г. по МСФО достигла $5 млрд, увеличившись в 4,1 раза. Тем временем, FCF вырос почти в 3 раза – до $3,3, что в свою очередь, позволило НЛМК выплатить рекордные годовые дивиденды в размере 46,84 руб.

На фоне публикации сильных финансовых результатов совет директоров НЛМК рекомендовал дивиденды за IV кв. 2021 г. в размере 12,18 руб. на акцию – это 113% от свободного денежного потока за отчётный период. Текущая квартальная дивидендная доходность акций составляет 5,61% – рекордная доходность на российском рынке.

Также хотим отметить, что доля российского рынка в выручке осталась неизменной относительно аналогичного периода прошлого года на уровне 41%. Таким образом, на фоне ослабления российского рубля и положительной динамики цен на сталь, в I кв. 2022 г. НЛМК может показать сильные финансовые результаты.

С технической точки зрения, акции НЛМК вернулись в восходящий тренд и пробили локальный нисходящий тренд на дневном графике в районе 229 руб. В связи с вышеперечисленным, считаем, можно купить спекулятивно акции металлурга с целевым ориаентиром 270 руб.

Цена открытия

09 февраля 2022

231,4 RUB

-48,38%

Цена закрытия

08 февраля 2023

119,44 RUB

Инвесторы говорят

Отзывы наших пользователей