За НЛМК не заржавеет

Тек. доходность

Могу заработать

Народный рейтинг

Акции НЛМК за год выросли на 75%, с начала 2021 - на 25%. Фридом Финанс считают, что это оправданно, и более того, ралли продолжится. Ждут, что в 2022 выручка НЛМК будет еще выше рекордной выручки 2021 (хотя прибыль - ниже). Все равно говорят, надо брать

Закрыта по тайм-ауту

-23,57 %

Операционные показатели

В первом полугодии 2021-го продажи НЛМК на экспортных рынках сократились на 23% г/г, до 2,6 млн тонн, что объясняется эффектом высокой базы: за тот же отрезок прошлого года доля экспорта увеличилась ввиду слабого спроса в России в период карантинных ограничений. Продажи на внутреннем рынке с января по июнь 2021-го выросли на 3% г/г, до 5,5 млн тонн.

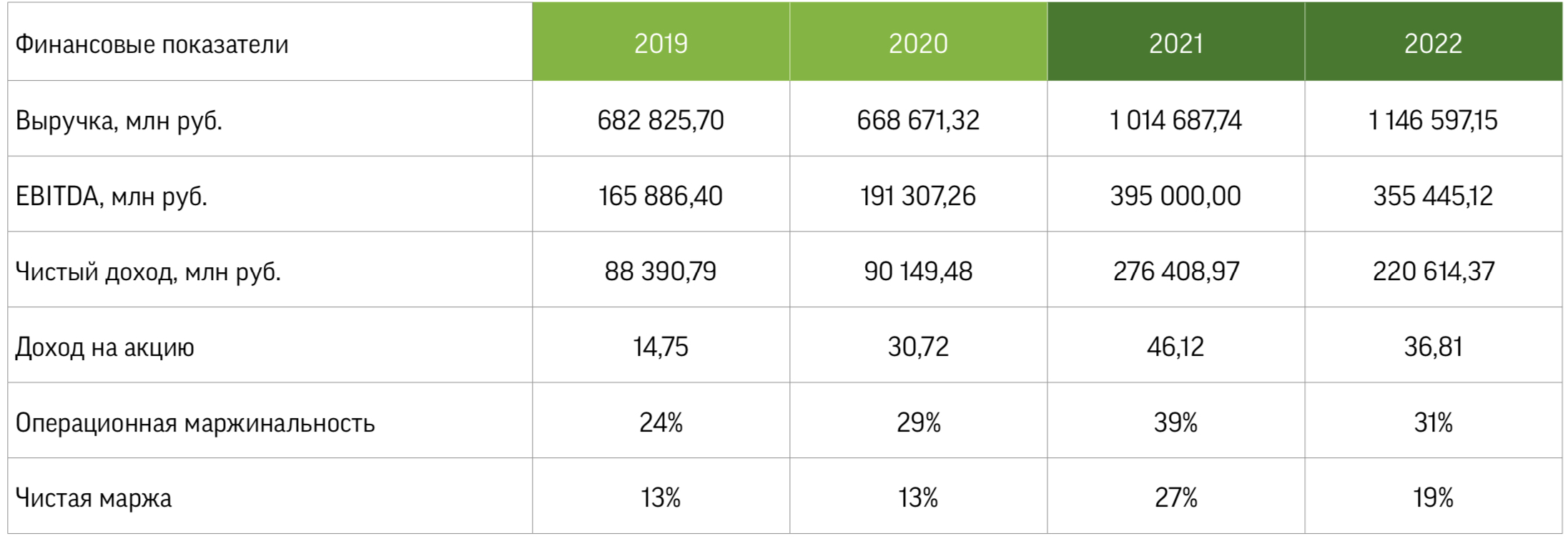

Финансовые результаты

Выручка НЛМК по итогам первого полугодия увеличилась на 51% г/г, до $7 млрд. Как пояснили представители менеджмента компании, активный рост показателя связан с расширением доли готовой продукции в портфеле продаж и увеличением средних цен реализации.

Чистая прибыль выросла в 5,8 раза, до $2,1 млрд, за счет увеличения валовой прибыли и эффекта низкой базы прошлого года, а также благодаря снижению стоимости инвестиций в NLMK Belgium Holdings S.A. (NBH). Для сравнения, в первом полугодии 2020-го прибыль составила всего $366 млн. Однако в финансовой отчетности за второе полугодие металлурги начнут отражать эффект введенных экспортных пошлин, а также майского снижения цен на сталь. Впрочем, к настоящему моменту оно уже составляет всего 10% к уровню до удешевления продукции.

Наши прогнозы

Согласно нашим расчетам, новый налог составит 13% от EBITDA Новолипецкого меткомбината за 2021 год. Прогнозируем выручку, чистую прибыль, EBITDA и свободный денежный поток (FCF) компании за текущий год в размере $13,8 млрд, $3,8 млрд, $5,4 млрд и $2,6 млрд соответственно. В рамках долгосрочных моделей мы закладываем средний прирост продаж НЛМК в 2022–2026-м на уровне 13% против 8% в 2005–2012-м и 17% в 2013–2020-м при равном 10% отношении FCF к выручке против 12% в 2005–2012-м и 9% в 2013– 2020-м.

С учетом дивидендной политики НЛМК прогнозируем повышение выплат за текущий год до 41,88 руб. на акцию с прошлогодних 21,64 руб. Мы полагаем, что НЛМК оценивается более высоко по сравнению с российскими аналогами. На основе указанных средне- и долгосрочных прогнозов и расчетов определяем справедливую стоимость акции НЛМК по итогам первого полугодия 2022-го в 387,18 руб.

Цена открытия

05 августа 2021

259,96 RUB

-23,57%

Цена закрытия

04 апреля 2022

198,69 RUB

Инвесторы говорят

Отзывы наших пользователей