НЛМК: железная логика

Драйверы

Обновление от 02.09.2024: инвестиционная идея ПОДТВЕРЖДЕНА

НЛМК представил нейтральные финансовые результаты за 1-е полугодие 2024 г. Выручка и EBITDA показали небольшой рост к аналогичному периоду прошлого года, в то время как свободный денежный поток незначительно снизился вследствие роста CAPEX. По итогам 2024 г. мы ожидаем дивиденд компании в размере не менее 25 руб. на акцию с привлекательной доходностью 18,7% к текущим котировкам. Мы подтверждаем рекомендацию «Покупать» для бумаг НЛМК с целевой ценой 286 руб.

Финансовые показатели. По итогам 1-го полугодия 2024 г. выручка НЛМК увеличилась на 2,4% г/г, до 517,8 млрд руб. EBITDA выросла на 5,2% г/г, до 156,5 млрд руб., с рентабельностью 30,2% против 29,4% годом ранее. Свободный денежный поток сократился на 4,7% г/г, до 68,9 млрд руб., на фоне более высокого CAPEX.

Долговая нагрузка. Несмотря на выплату дивидендов за 2023 г. в объеме 151,8 млрд руб., чистый долг НЛМК на конец июня 2024 г. остался в отрицательной зоне при общем долге 87,8 млрд руб. и денежной подушке 137,3 млрд руб. Стоит отметить, что компания активно сокращает общий долг, в результате чего проценты уплаченные по итогам 1-го полугодия 2024 г. составили 0,6 млрд руб. против 2,2 млрд руб. за аналогичный период прошлого года.

Дивиденды. НЛМК остается одной из немногих крупных компаний сектора металлов и добычи, раскрывающей минимальный объем информации, поэтому рассчитывать на полугодовые дивиденды, на наш взгляд, пока не стоит. За 2023 г. НЛМК распределил акционерам около 115% FCF, в связи с чем по итогам текущего года можно ожидать коэффициент выплат не менее 100% FCF. Свободный денежный поток за 1-е полугодие 2024 г. эквивалентен 11,5 руб. на акцию (полугодовая доходность 8,6%).

Исходная идея:

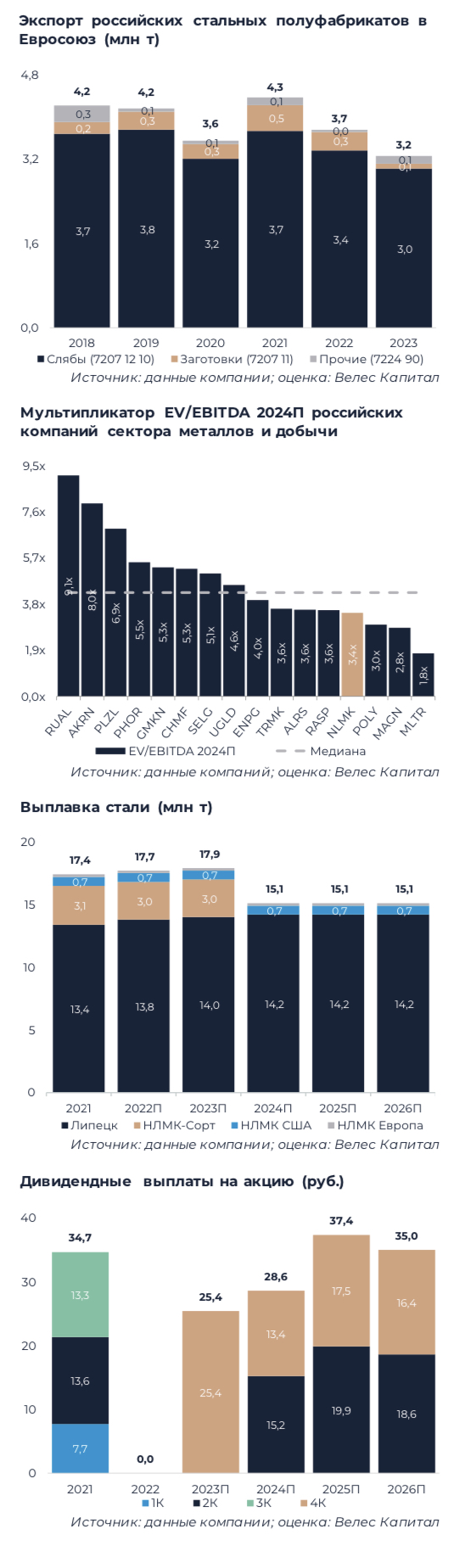

Акции НЛМК в последние дни продемонстрировали сильное падение, что обусловлено общей коррекцией российского рынка и дивидендным гэпом. Тем не менее мы считаем текущий момент подходящим для покупки бумаг компании. В отличие от коллег по цеху НЛМК сохранил значительную долю экспорта, в том числе на западные рынки, что позволяет компании более гибко реагировать на сокращение внутреннего спроса на сталь. Также ожидаемый рост форвардного дивиденда за 2024 г. позволяет рассчитывать на закрытие дивидендного гэпа в обозримой перспективе. В то же время долгосрочным риском в бумагах НЛМК остается полный запрет на ввоз российских стальных полуфабрикатов в Евросоюз с 1 октября 2028 г.

На наш взгляд, текущая стратегия НЛМК состоит из двух компонентов: девистиция части активов и поиск новых рынков для сбыта или переработки российских слябов. И первый этап уже активно реализуется: в сентябре 2023 г. компания продала сортовой дивизион, а в мае 2024 г. стало известно о возможной продаже американского подразделения. Согласно нашим расчетам, на конец текущего года денежная подушка на балансе НЛМК превысит 300 млрд руб., и у компании будет чуть меньше 4 лет для конвертации данных средств в новые производственные активы в азиатском регионе. Мы устанавливаем целевую цену для бумаг НЛМК на уровне 286 руб. с рекомендацией «Покупать».

Финансовые показатели

По итогам 2023 г. НЛМК нарастил выручку на 3,6%, EBITDA – на 11,8% с рентабельностью 29,3%. Согласно нашим расчетам, свободный денежный поток компании сократился на 13,6% на фоне роста оборотного капитала. Чистый долг ушел в отрицательную зону, а денежная подушка достигла 251,8 млрд руб. В 2024 г. мы ожидаем увеличение выручки НЛМК на 23,0%, EBITDA – на 22,4%, FCF – на 7,9%. В то же время рост показателей будет сдерживаться падением объемов выплавки стали на фоне распродажи активов. При этом недавнее повышение налоговых ставок окажет умеренное влияние на финансовые показатели компании. Мы оцениваем совокупные потери FCF за 2025 г. в 9,6%, из которых 1,6% придутся на железорудный НДПИ (рост ставки с 4,8% до 6,7%) и 8,0% – на налог на прибыль (рост ставки с 20% до 25%).

Дивиденды

По итогам 2023 г. НЛМК выплатил дивиденд в размере 25,4 руб. на акцию с доходностью 11,5% к текущим котировкам. Согласно нашим расчетам, компания распределила акционерам около 120% свободного денежного потока, что было ожидаемо с учетом хорошего FCF, отрицательной долговой нагрузки и денежной подушки в размере 251,8 млрд руб. Для сравнения, коэффициент выплат Северстали за 2023 г. составил 134%, ММК – 100%. При сохранении акционерной отдачи на уровне 120% FCF мы прогнозируем рост совокупного дивиденда НЛМК за 2024 г. до

28,9 руб. на акцию, что позволяет ожидать быстрого закрытия текущего дивидендного гэпа. В то же время с учетом крайне сжатого раскрытия пока остается неясным, начнет ли НЛМК осуществлять выплаты хотя бы на полугодовой основе.