НЛМК: железный аргумент

Драйверы

Группа НЛМК не раскрывает операционных результатов, но, если судить по финансовой отчетности, она не избежала общего для отрасли спада производства в условиях высокой ключевой ставки в РФ и избыточного предложения стали на внешних рынках.

При этом НЛМК остается одним из немногих российских сталеваров, сохранивших значительную часть экспорта. Низкие цены, растущие налоги и рост затрат привели к снижению прибыли, однако компания сохраняет все признаки финансовой устойчивости, включая небольшой долг и чистую денежную позицию. НЛМК — крепкая устойчивая компания реального сектора, с сильным потенциалом в случае улучшения внешних условий.

Мы присваиваем рейтинг «Покупать» акциям НЛМК с целевой ценой 177,0 руб., что предполагает потенциал роста на 38,3%.

Группа НЛМК — один из крупнейших вертикально интегрированных производителей высококачественной стальной продукции с активами в России, США, Европе и Индии. Группа обладает относительно современным производством, собственными источниками сырья и энергии, благодаря чему входит в число наиболее эффективных производителей стали.

НЛМК удалось избежать санкционного давления и сохранить значительную часть экспорта. Хотя для предприятий в США из-за введения заградительных пошлин группа вынуждена искать другие источники сырья, зато в ЕС квоты на поставку стальной заготовки продлены до 2028 г.

Цены на сталь остаются под давлением на внутреннем рынке из-за сокращения спроса со стороны строительства в условиях высокой ключевой ставки ЦБ РФ, а на экспортных рынках из-за избыточного предложения и растущего китайского экспорта стали.

По результатам 2024 г. консолидированная выручка группы НЛМК увеличилась на 4,9% и составила 979,6 млрд руб. Чистая прибыль упала на 41,8%, до 121,9 млрд руб. Показатель EBITDA снизился на 10,5%, до 225,9 млрд руб., а свободный денежный поток сократился на 39,5%, до 85,2 млрд руб. При этом компания сохранила чистую денежную позицию, которая составила 10,1 млрд руб.

Дивидендные ожидания. По результатам 2023 г. акционеры получили по 25,43 руб. на акцию, доходность — около 10,0%. В 2024 г. компания не платила промежуточные дивиденды, и пока нет информации по дивидендам за год. По нашей оценке, они могут составить 14,22 руб. на акцию. Ожидаемая дивидендная доходность может составить около 11,1%.

Основными рисками для инвестиций в акции НЛМК мы считаем информационную закрытость компании, уязвимость зарубежных активов в случае попадания под санкции, а также ухудшение конъюнктуры российского рынка стали в условиях высокой ключевой ставки Банка России.

По нашей оценке, акции НЛМК недооценены на 38,3% по прогнозным мультипликаторам P/E и EV/EBITDA на 2025 и 2026 гг. по отношению к бумагам ведущих публичных компаний мирового сталелитейного сектора, с учетом странового дисконта.

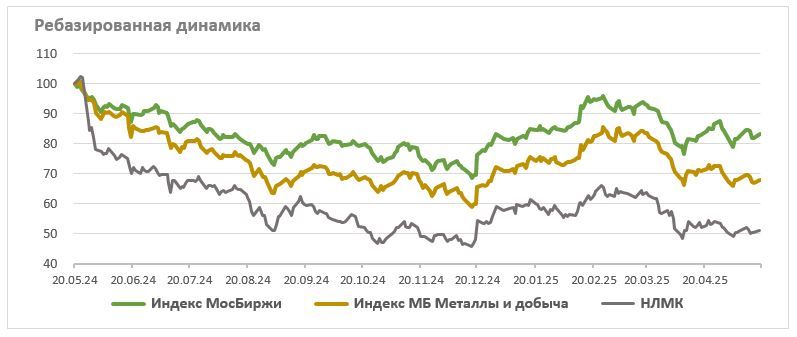

Акции на фондовом рынке

В последний год акции НЛМК, как и других сталеваров, показывали более слабую динамику по сравнению с отраслевым индексом и рынком в целом, что отражало неблагоприятную конъюнктуру рынка металлопродукции на фоне высокой ключевой ставки Банка России. За 12 месяцев акции потеряли 48,9% стоимости, в то время как отраслевой индекс опустился на 32,1%, а индекс МосБиржи снизился на 16,9% (по данным на середину дня 19.05.2025).

Технический анализ

На дневном графике котировки акций НЛМК консолидируются после падения и к настоящему времени находятся у нижней границы диапазона. Это позволяет иметь близкий стоп-лосс ниже 120 руб. При этом целью может служить верхняя граница диапазона в районе между 170 и 180 руб., давая хорошее соотношение между потенциалом и риском.