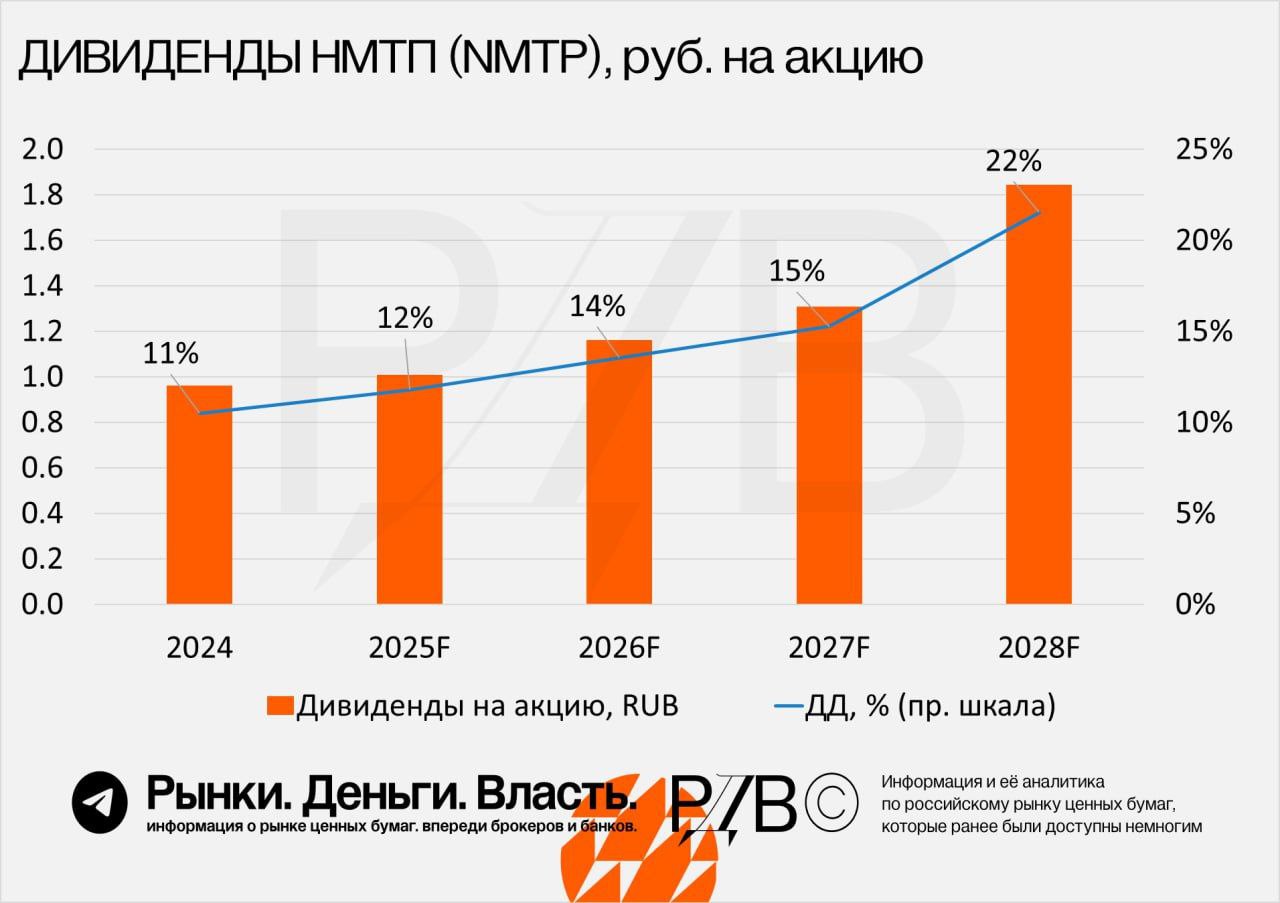

НМТП: швартуемся к дивидендам

Драйверы

Справедливая цена акций НМТП (NMTP) по расчетам источника РДВ - 11.7 руб (+33%). Растущие и стабильные дивиденды 2025-2028 гг могут стать основанием для переоценки. Расчет и мнение Источника РДВ.

НМТП (NMTP), вероятно, одна из лучших дивидендных акций на рынке по оценке Источника РДВ.

- У НМТП есть возможность платить ~100% свободного денежного потока на дивиденды. На счетах у компании 30+ млрд. руб. кэша, которые впоследствии, вероятно, могут быть выплачены.

- Ключевые акционеры в лице государства (Транснефть, Росимущество) заинтересованы в максимизации дивидендных выплат.

- НМТП стабильно наращивает дивиденды с 2020 года.

Источник РДВ считает, что эти факторы могут сделать НМТП «дивидендным аристократом» и повысить оценку акций.

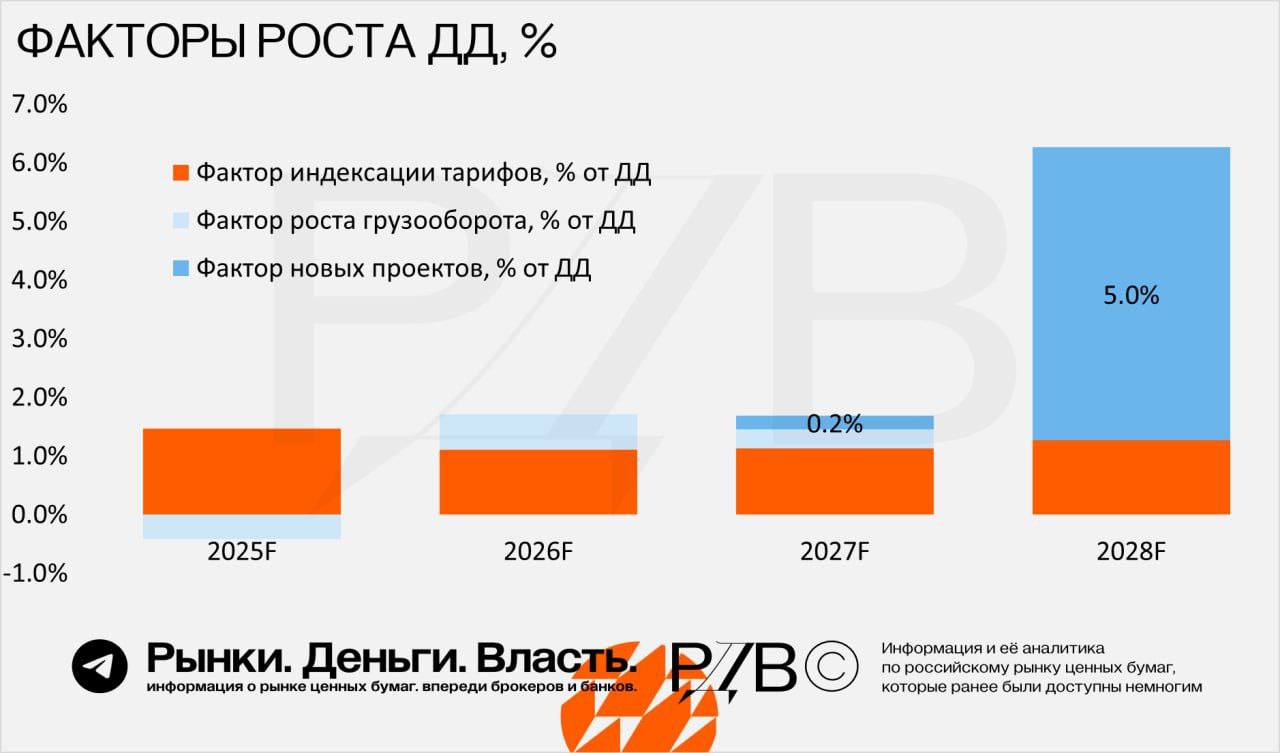

Основным драйвером долгосрочной дивидендной доходности НМТП будет завершение совместного проекта с Металлоинвестом в 2027-2028. Источник оценивает, что этот фактор принесет +5% к дивидендной доходности в 2028.

Источник РДВ выделяет влияние 3-х основных параметров на дивидендную доходность:

- Фактор индексации тарифов как на нефть и нефтепродукты, так и на сухие грузы

- Фактор роста грузооборота

- Фактор реализации новых проектов, в которые вкладывается НМТП.

Источник РДВ оценивает НМТП как дивидендную акцию по модели DDM (дисконтированных дивидендов).

Ключевые аспекты оценки:

- Прогнозирумые дивиденды, растущие благодаря факторам (новым проектам, индексации тарифов, росту грузооборота).

- Компания платит 50% чистой прибыли по МСФО на дивиденды (нижняя граница возможного дивиденда).

- Ставка дисконтирования на уровне 18%, с премией к доходности длинных ОФЗ (~14.5%).

- Долгосрочный темп роста дивидендов - 4% г/г (после 2028).