BCS провел вебкаст с участием Михаила Боровикова, руководителя направления по работе с инвестиционным сообществом Норильского никеля. Мероприятие упрочило наш долгосрочный позитивный взгляд на компанию, для которой переход на «зеленую» экономику станет драйвером роста спроса на часть ее основных металлов (медь и никель)

- Переход на «зеленую» экономику поддержит спрос на никель и медь

- Потенциал снижения спроса на МПГ может быть при этом ограниченным

- Амбициозные долгосрочные производственные цели требуют капзатрат. Прогноз инвестиций на 2022-25 гг. подтвержден – $3.5-4 млрд

-

Менеджмент поддерживает план привязки дивидендов к FCF. Коэффициент выплат будет обсуждаться

- Оценка: дешево даже с учетом 15%-ных пошлин (M2M P/E 6.4x) – ПОКУПАТЬ

Глобальный переход на «зеленую» экономику благоприятен для спроса на никель и медь. Текущая ситуация благоприятна для одних металлов Норильского никеля (никель и медь), но нейтральна для других (МПГ). Рост производства электромобилей и гибридных автомобилей должен поддержать спрос на никель в долгосрочной перспективе. По оценкам Норникеля, к 2025 г. прирост спроса на никель за счет этого фактора может составить 700-800 тыс. т относительно 2.5 млн т текущего спроса на никель (+30%). Кроме того, фактором поддержки для рынка медь может стать активизация строительства зарядного оборудования и модернизация электрических сетей по всему миру. В то же время растущее производство гибридных автомобилей, которое требует МПГ, позитивно с точки зрения спроса на этот металл. По данным МЭА, производство традиционных автомобилей и гибридов в 2030 г. останется примерно на уровне 2019 г., что, в свою очередь, должно поддержать стабильный спрос на палладий в среднесрочной перспективе.

Амбициозные долгосрочные производственные цели требуют дополнительных инвестиций. Норникель планирует увеличить выпуск цветных металлов на 20-30% и МПГ – на 40-50% к 2030 г. относительно 2017 г. Для этого необходимо развитие новых проектов, а также устранение узких мест в плавке и переработке. Новые проекты включают Южный кластер, который должен к 2027 г. выйти на уровень производства в 750-850 тыс. унций палладия, более 13 тыс. унций никеля и 20 тыс. унций меди, а также третью очередь Талнахской обогатительной фабрики, мощность которой должна увеличиться на 8 млн т в 2023-24 гг. Что касается окружающей среды, компания активно реализует Серный проект, который должен привести к сокращению выбросов диоксида серы в Заполярном филиале на 90% к 2025г. Столь амбициозные планы требуют дополнительных капитальных затрат: прогноз на 2021 г. был подтвержден на уровне $3-3.4 млрд, на 2022-25 гг. – $3.5-4 млрд, а на 2026-30 гг. – менее $2 млрд.

Затопление рудников в начале года уже отыграно, дивидендная политика обсуждается. В настоящее время Октябрьский и Таймырский рудники, которые были затоплены в начале этого года, вернулись к нормальной деятельности, а ремонт на Норильской обогатительной фабрике может завершиться в октябре. Все эти события уже включены в текущий прогноз (падение производства никеля/МПГ на 10%/10-15%). Тем не менее сокращение объемов выпуска не должно значительно повлиять на продажи, поскольку за 2020 г. накопились достаточные запасы, которые должны примерно на 60% компенсировать негативный эффект от снижения производства. Позиция менеджмента по дивидендной политике совпадает с позицией ключевого акционера Интерроса: привязка к свободному денежному потоку, конкретный коэффициент выплат еще будет обсуждаться.

Оценка: M2M P/E 6.4x даже с учетом 15%-ной пошлины, ПОКУПАТЬ.

Мы подтверждаем долгосрочный позитивный взгляд на Норникель ($44/ГДР), акции которого сейчас торгуются с мультипликатором 6.4x M2M P/E, даже если учитывать пошлину в 15% на экспорт никеля и меди на 12 месяцев. Диверсифицированная корзина металлов и глобальный переход к «зеленой» экономике должны поддержать оценку компании.

В свете обвинений

Норильского никеля в недостаточности капзатрат мы решили посмотреть на эту историю с еще одного из возможных углов: сравнить капзатраты с амортизацией, т.е. разобраться, насколько быстро компания наращивает базу основных средств.

- По этому коэффициенту Норникель – один из лучших в секторе:

1. Капзатраты/амортизация – 2.3x, уступает только Полюсу (фаза роста)

2. У сталепроизводителей показатель в полтора раза ниже

- График подтверждает, что явного недоинвестирования у Норникеля нет

- Мы не видим большой угрозы для дивидендов – ни сейчас, ни в будущем

-

Норникель может заявлять о высоких капзатратах. Фактические же траты, вероятно, не будут настолько большими

- Дивиденды после 2022 г. останутся щедрыми, риск для DY – не более 1-2 п.п.

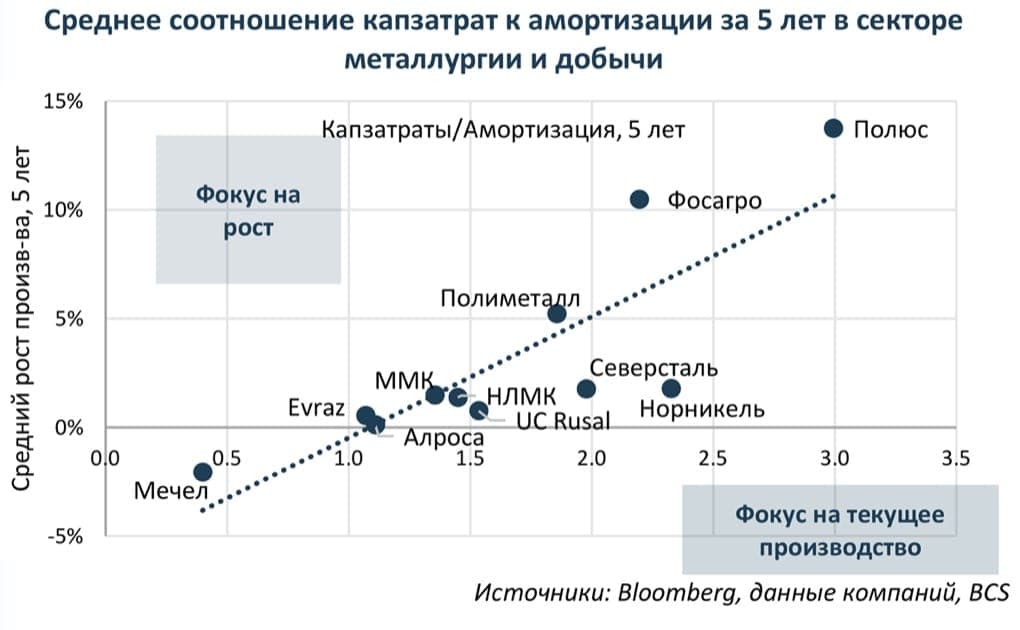

Капзатраты/амортизация – Норникель на втором месте в секторе

Среди институциональных и частных клиентов возникла дискуссия, что Норильскому никелю, возможно, придется резко увеличить капзатраты, объем которых, сейчас, как полагают, слишком мал. Мы не согласны с этой теорией и предлагаем взглянуть на эту тему под другим углом: отношение капитальных затрат к амортизации расходов показывает, насколько быстро компания пополняет свою базу активов. По этому показателю Норникель – один из лидеров с коэффициентом 2.3х. Что еще более важно, соотношение капзатрат с ростом производства за последние 5 лет, который в случае Норильского никеля был практически нулевым, также показывает, что инвестиции шли не на расширение производства, а на поддержание текущей базы основных средств. Мы согласны, что это исключительно бухгалтерские метрики, но все же интересный угол для рассмотрения вопроса недоинвестирования.

Большой угрозы для дивидендов нет – ни сейчас, ни в будущем

Угроза увеличения капзатрат считается одной из ключевых для инвестиционного кейса компании, поскольку может привести к снижению дивидендов. Мы считаем, что этот риск переоценивается, поскольку: 1)текущий уровень капзатрат выглядит оправданным с точки зрения обесценения, и явных признаков недоинвестирования нет, 2)Норникель исторически завышал план капзатрат на 20% против фактических трат, 3) высокая прибыль компании гарантирует низкую чувствительность капзатрат к денежным потокам, и для снижения доходности свободного денежного потока на 1 п.п. капвложения должны вырасти на 30%. Сама дивидендная политика выглядит устойчивой, формула расчета дивидендов была не раз подтверждена и, на наш взгляд, будет продлена на период после 2022 г.; риск для дивидендной доходности в худшем случае не превысит 1-2 п.п.