Норникель - дивидендная формула

Тек. доходность

Могу заработать

Народный рейтинг

Аналитики ВЕЛЕС считают текущую ценовую конъюнктуру на рынке крайне благоприятной для Норникеля - цены на никель и медь закрепились на многолетних максимумах. В связи с незначительной вероятностью введения санкций против компании, предлагают присмотреться

Закрыта аналитиком

-18,11 %

Обновление от 25.04.2022: инвестиционная идея ПОДТВЕРЖДЕНА

Решение Норникеля выплатить финальные дивиденды за 2021 г. (в отличие от других металлургов) свидетельствует об уверенности компании в долгосрочной устойчивости бизнеса. Совокупный дивиденд за 2021 г. составил рекордные 2 689 руб. на акцию. При этом объем выплат превысил свободный денежный поток, в связи с чем мы ожидаем наращивание долговой нагрузки Норникеля в 2022 г. Новое акционерное соглашение, оговаривающие изменения в дивидендной формуле (в базовом сценарии 50-75% FCFF вместо текущих 60% EBITDA), станет ключевым фактором, обуславливающим динамику котировок компании в среднесрочной перспективе.

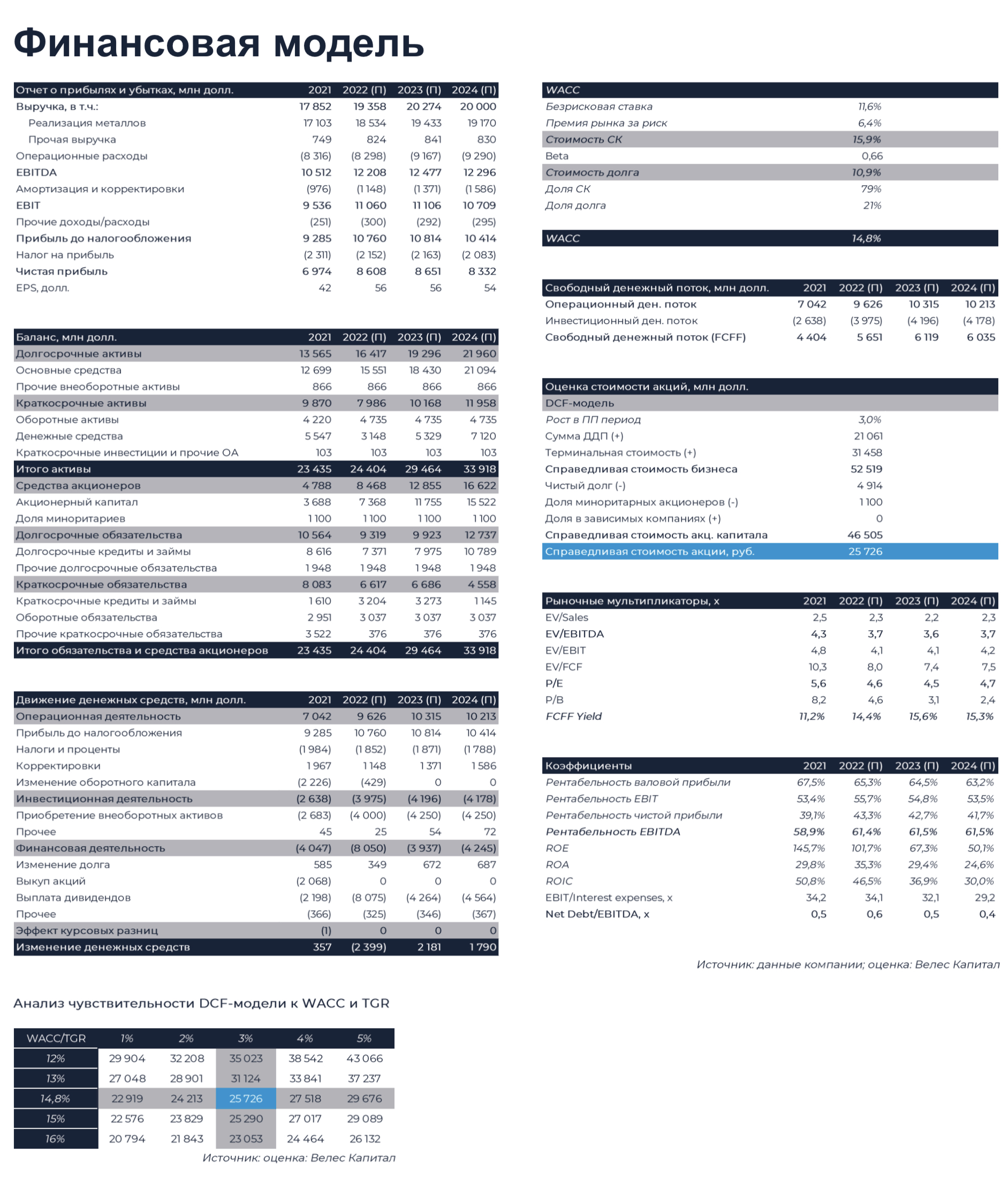

Мы подтверждаем позитивный взгляд на бумаги Норникеля с рекомендацией «Покупать» и целевой ценой 25 726 руб.

Дивиденд. Совет директоров Норникеля рекомендовал финальный дивиденд в размере 1 166 руб. на акцию (2,4 млрд долл.) с доходность 5,8%. Отсечка установлена на 14 июня 2022 г. Совокупный объем выплат по итогам 2021 г. составил 5,6 млрд долл. (включая 3,2 млрд долл. за 9 месяцев 2021 г.)., что соответствует 53% EBITDA. Несмотря на то, что коэффициент выплат оказался ниже установленных дивидендной политикой 60% EBITDA, общий размер выплат превысил свободный денежный поток на 27%. Перечисление средств акционерам в объеме 5,6 млрд долл. произойдет в 1-м полугодии 2022 г., что, согласно нашим расчетам, вызовет скачок долговой нагрузки. Мы ожидаем, что чистый долг на конец 2022 г. вырастет на 36%, до 6,7 млрд долл. Остановить наращивание долга способная новая дивидендная формула, в базовом сценарии ориентированная на 50-75% FCFF.

Программа АДР. Норникель объявил о погашении американских депозитарных расписок и их конвертации в акции. Уставной капитал компании на 80% состоит из обыкновенных акций и на 20% из АДР. С 27 апреля 2022 г. держатели АДР теряют право голоса на собраниях акционеров и право на получение дивидендов. Причитающиеся выплаты могут быть истребованы уже после конвертации. С учетом наложенных санкций на российскую финансовую систему и ответных ограничений, вполне вероятна ситуация, когда часть иностранных держателей АДР не смогут истребовать дивиденды (или смогут лишь в отдаленном будущем). Таким образом, фактический объем финальных выплат за 2021 г. может оказаться ниже 2,4 млрд долл., что позитивно скажется на долговой нагрузке компании.

Исходная идея:

Несмотря на резкий рост мировых цен на цветные металлы, котировки Норникеля после возобновления торгов на Мосбирже продемонстрировали достаточно умеренную динамику, что отражает вполне серьезные риски текущего года: логистические проблемы, санкции, возможная отмена дивидендов, рост издержек, угроза срыва инвестиционных проектов и др.

В то же время мы позитивно оцениваем перспективы 2023 г. по двум причинам. Во-первых, российские цветные металлы вряд ли попадут под санкции, при этом цены на них сохранятся на высоком уровне. Во-вторых, ключевые акционеры Норникеля договорятся о новой дивидендной формуле, что снимет навес неопределенности. В нашем базовом сценарии вместо 60% EBITDA компания будет распределять 75% FCFF, однако вполне вероятно увеличение коэффициента выплат до 100% FCFF на фоне низкой долговой нагрузки. В первом случае внутри 2023 г. дивиденды составят 2 371 руб. на акцию (доходность 10,9%), во втором – 3 156 руб. на акцию (доходность 14,5%).

На наш взгляд, в связи с незначительной вероятностью введения санкций против компании и высокой форвардной дивидендной доходностью мы устанавливаем рекомендацию «Покупать» для бумаг Норникеля с целевой ценой 25 726 руб.

Цена открытия

12 апреля 2022

20 914 RUB

-18,11%

Цена закрытия

01 августа 2022

17 126,22 RUB

Инвесторы говорят

Отзывы наших пользователей